01

利率下行,家庭资产配置你踩雷了吗?

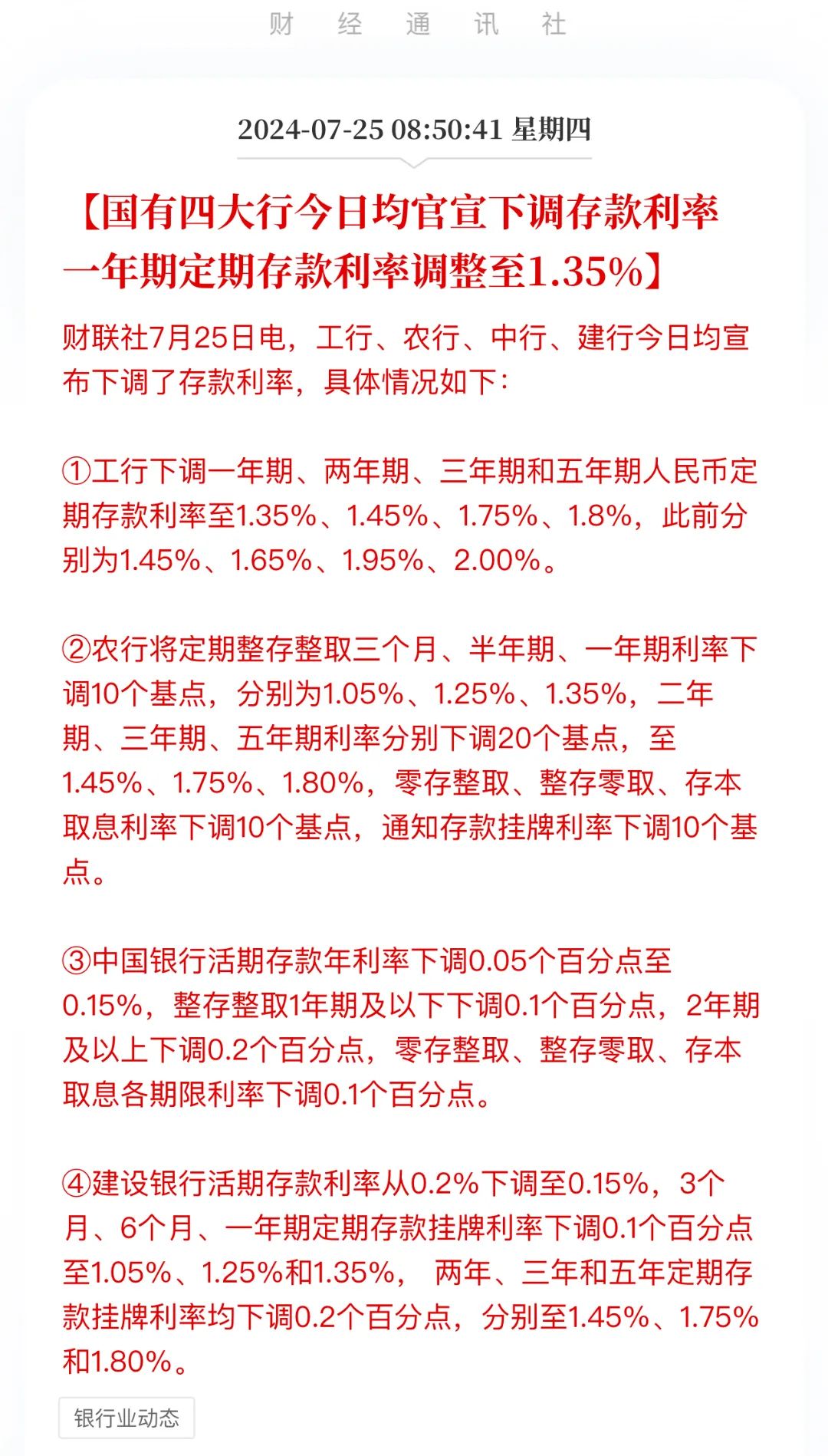

近日,存款利率一降再降,六大行存款利率已然破2%,预定利率也扛不住了,行业已官宣下调预定利率,保险产品又将迎来集体涨价潮,其中重疾险保费涨幅最高可达30%!简单来理解,以后新定价的重疾险产品又要涨价了!算到整个投保期,保费增幅可达万元以上。

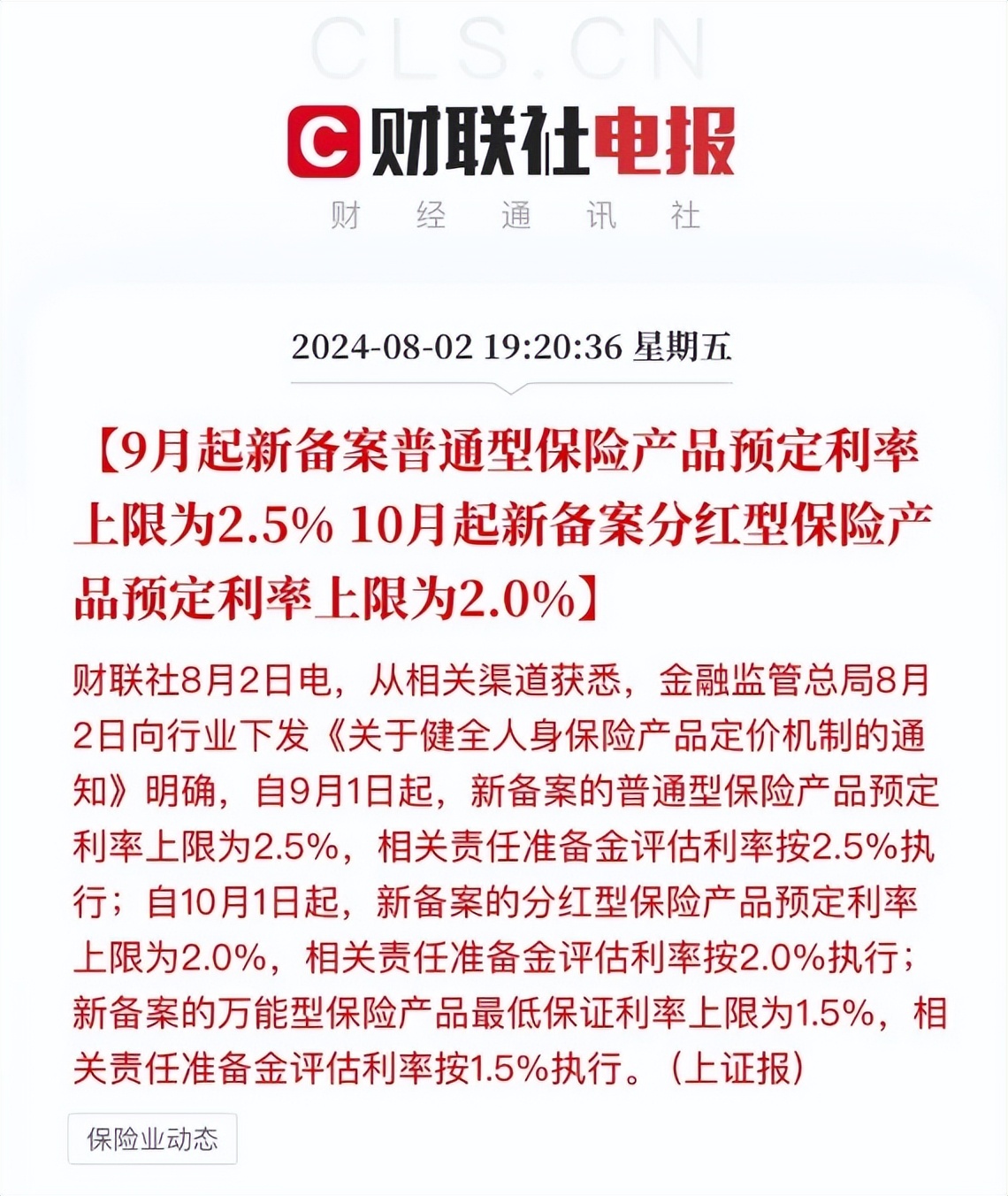

利率持续下行的背景下,保险公司不断下调预定利率以防范利差损风险,是业内共识。早在今年6月,就有部分公司将预定利率从3.0%下调至2.75%;今年8月末,整个行业的普通型人身险产品预定利率将统一下调至2.5%。大势已定,保险产品将迎来新的停售浪潮,优秀重疾险,要么下架,要么涨保费,留给消费者上车的时间不多啦!

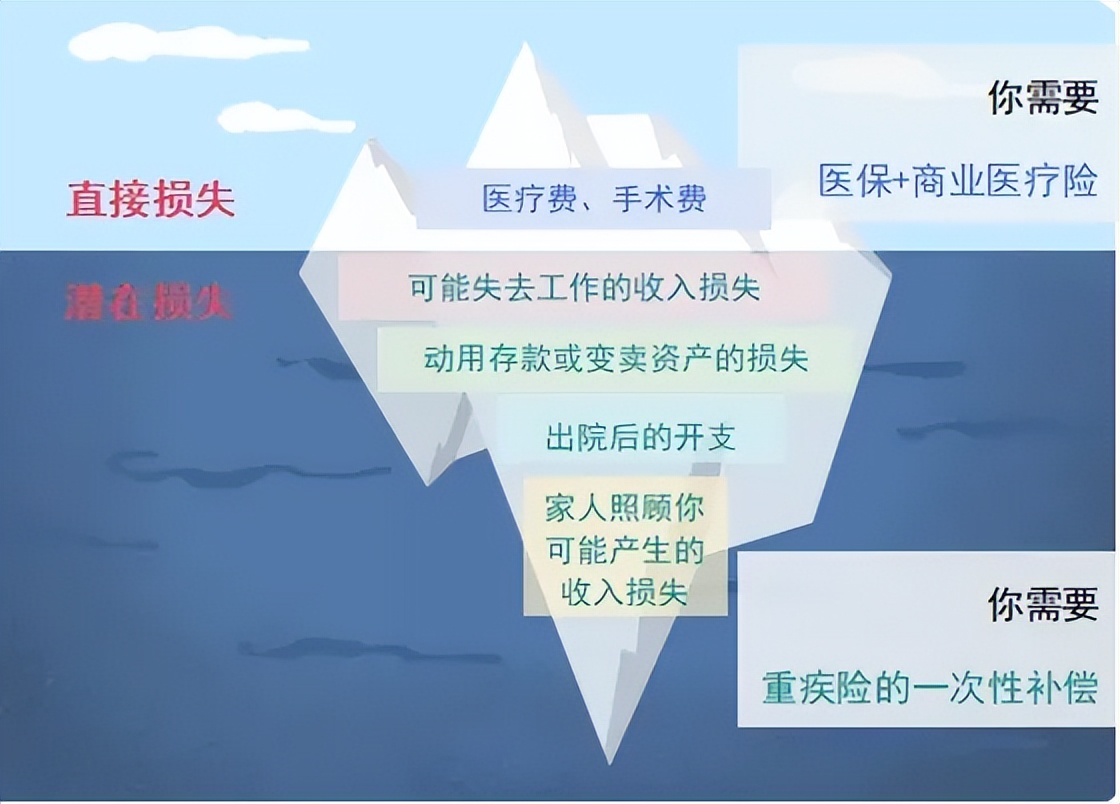

一哥发现大家都在找更好的理财渠道以及 3.0%的储蓄型产品,希望不错过任何一个可能资产增值方式,但是却忽略了一个更加重要的家庭资产配置部分——重大疾病带来的康复费用以及因病致贫方面的保障。

在当下这个窗口期,对于还没有配置重疾险以及重疾险额度配置不足的家庭,当下是上车的一个好时机,如果等到新的预定利率执行落地,再去购买新版重疾险,尤其是终身的重疾险,保费可能会有高达10-30%的涨价,算到整个投保期保费增幅可达万元以上,也就是说,现在购买至少能省下小千甚至上万元的保费。

02

如何挑选合适且高性价比的重疾险?

一哥觉得需要关注以下几个方面:

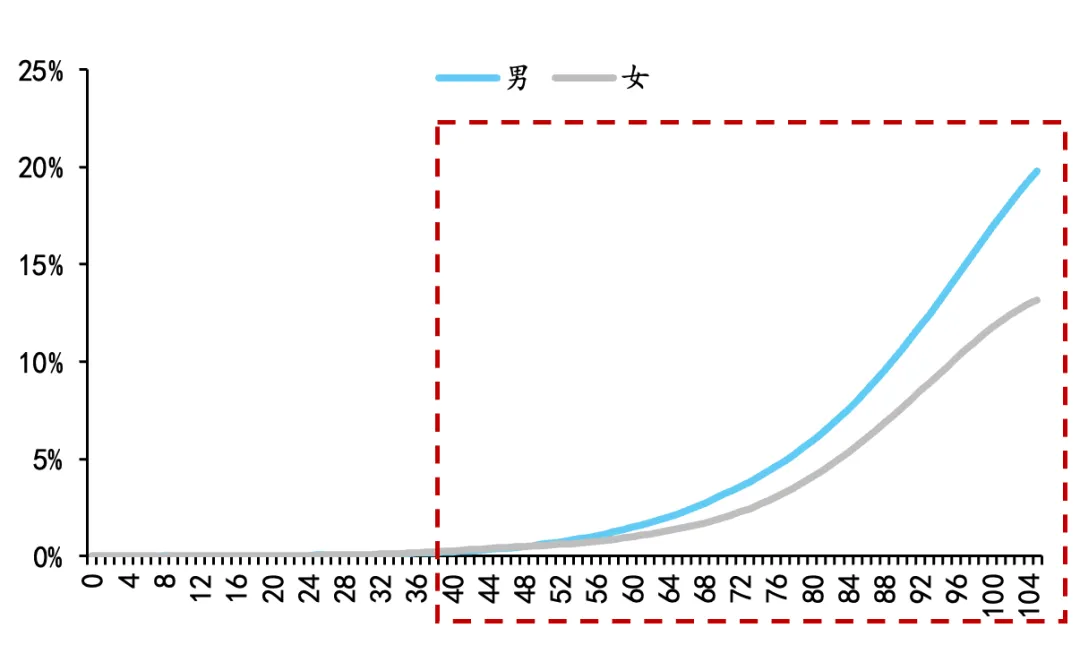

一看保障期限。根据2020年原中国银保监会发布的《中国人身保险业重大疾病经验发生率表(2020)》,随年龄增长,2020年定义28种重大疾病(CI4)的发生率呈明显上涨趋势,且男性患病率远超女性。因此在相关保障的选择上,在条件允许的情况下,还是应该尽可能选择覆盖全生命周期的终身重疾险。即便是在步入老年时期也能有足够的保障覆盖,在不幸患病的情况下也能有一份坚实的保障作为后盾,这不仅能减轻子女的负担,也能为我们自己的尊严和生活质量提供更丰富的保障。

二看保障范围。重疾险主要看轻症、中症以及重症三个方面的病种数量,市面上一般的重疾险产品应该都包含超过100种左右的重疾,其中28种最高发的疾病占了理赔的95%以上,这是监管规定所有产品都必须包含,因此在挑选重疾险时,我们的目光不应仅仅停留在重症的保障上。一款全面的重疾险,除了覆盖那些监管要求的28种高发疾病外,更应关注轻症与中症的保障范围。

三看赔付次数。已经理赔过重疾险的消费者,无法再次投保重疾险,这样的情况将直接导致成功战胜重大疾病的消费者失去后续的保障。随着我国人均寿命的延长以及医疗技术的快速发展,二次罹患重疾的概率逐渐提升,因此在选择重疾险时,多次赔付也是一个值得关注的方面。

四看保险公司经营状况。评价一家保险公司的风险,最权威的数据就是监管部门公布的偿付能力和风险评级,一家靠谱的保险公司,核心偿付能力要大于50%,综合偿付能力要大于100%,风险评级至少要在B级以上。选择知名度更高的大公司以及大平台购买保险产品有更大概率能够获得更优质的综合服务与更好的体验感。

五看同样保额下的价格。在保额与附加保障差不多的情况下,一哥建议综合上述四个方面选择大公司中更具有性价比的重疾险。

03

大品牌,高性价比的产品在哪里可以找到?

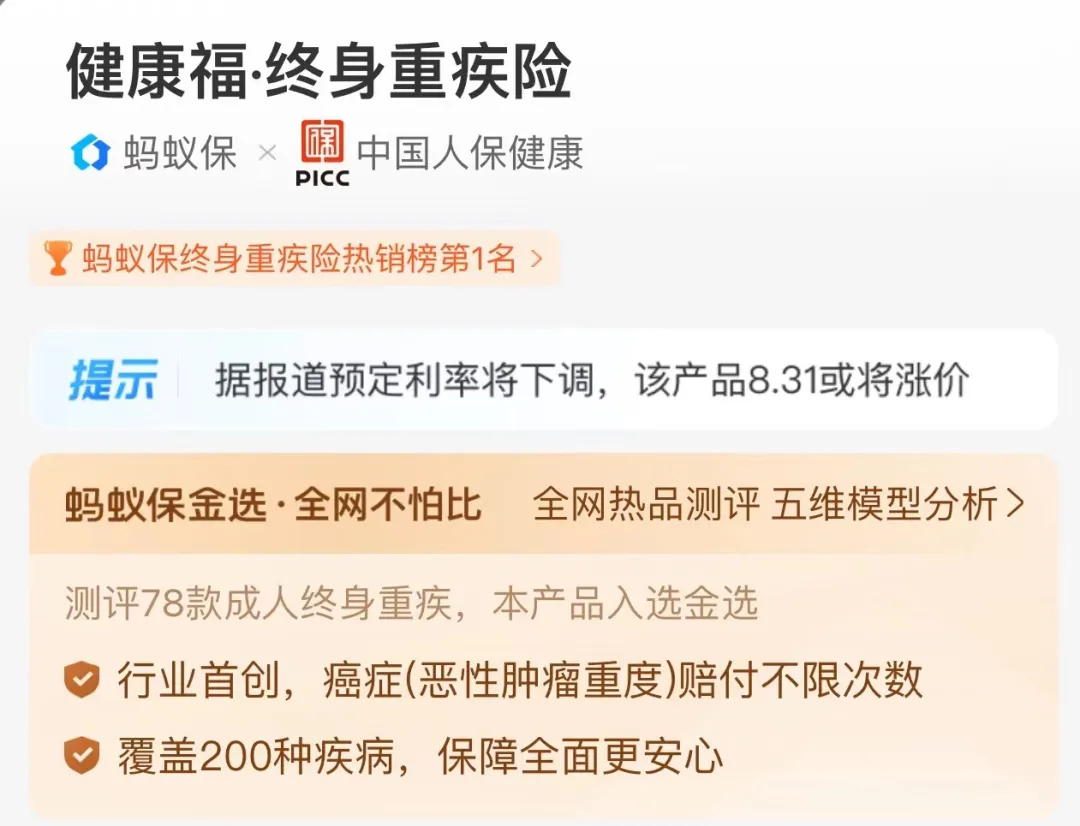

针对这个问题,支付宝早已为大家做好了筛选,方便用户做决策参考,今年7月“蚂蚁保”再次升级了旗下“金选”保险服务,“金选”服务的选品标准也进一步提升,从蚂蚁保平台产品的“优中选优”,多角度综合考虑保险公司实力、产品保障范围、价格性价比以及投保门槛等多项重要因素,入围的产品评分均在4.9分以上!

在蚂蚁金选中,最为亮眼,销量第一也是是今天一哥也想重点给大家推荐的产品——健康福系列:

作为支付宝上最热门的重疾险,健康福系列产品的承保公司是中国人保健康,超高的性价比以及全面的保障无不彰显人保作为“共和国保险长子”的自信,不忘初心、践行保险的人民性,以客户为中心,大保司强强联手互联网巨头支付宝,为每一个家庭提供更加全面的医疗健康服务与保障。

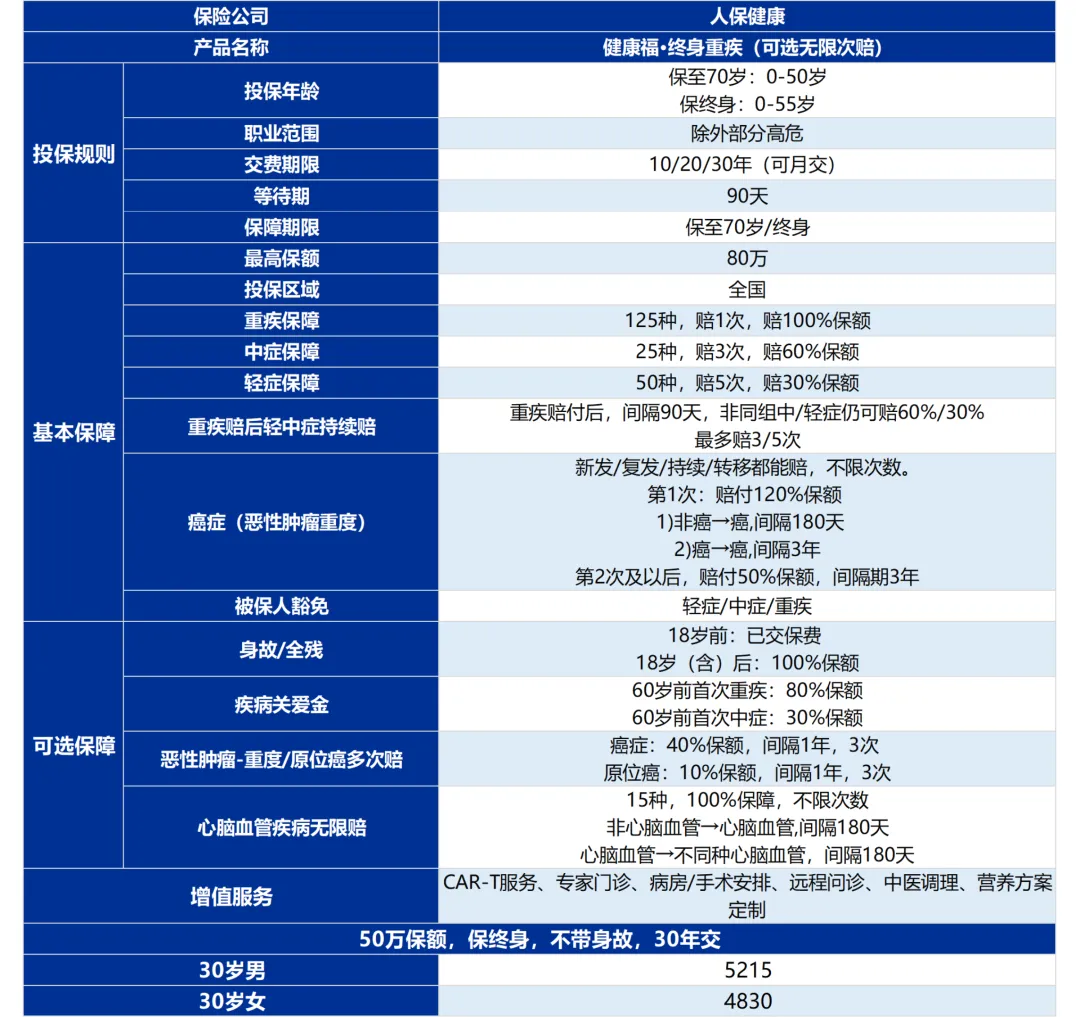

以支付宝终身重疾险热销榜第一名的健康福终生寿险为例:

保障期限可覆盖终生√

保障范围覆盖全面√

保障125种重疾,赔付100%保额;25种中症,赔付60%保额;50种轻症,赔付30%保额。

可选多次赔付√

中症最高可赔付3次,轻症最高可赔付5次,重症可选恶性肿瘤(重度)以及原位癌以及心血管疾病多次赔付。

保险公司大品牌服务有保障√

增值服务全面覆盖CAT-T服务、专家门诊、病房/手术安排、远程问诊、中医调理、营养方案定制等。

极致性价比√

以50万保额,保终身,不带身故,30年交为例,30岁男性年交保费为5215元;30岁女性年交保费为4830元,横向对比在保障齐全,且大约比市场平均价格低11%,满满的都是性价比。

在预定利率持续下调的今天,保险产品价格只会水涨船高,每一次下调之后上新的产品都会重新定价,无一例外价格都会上涨。一哥强烈建议还没有上车的朋友抓紧现在这个窗口期,现在年龄越低,重疾险的保费也就越便宜,要是等到执行新的预定利率再想买重疾险,尤其是终身重疾险,保费可能就要涨10%-30%,算到整个投保期保费增幅可是高达万元!现在的每一个决定,都可能为未来省下一大笔费用。不要再犹豫,预定利率下调已成定局,把握现在,锁定长久的未来,别让未来的健康风险,成为家庭的负担。

本文作者可以追加内容哦 !