下游需求推动下,机器人上游关键零部件进入快速发展期。

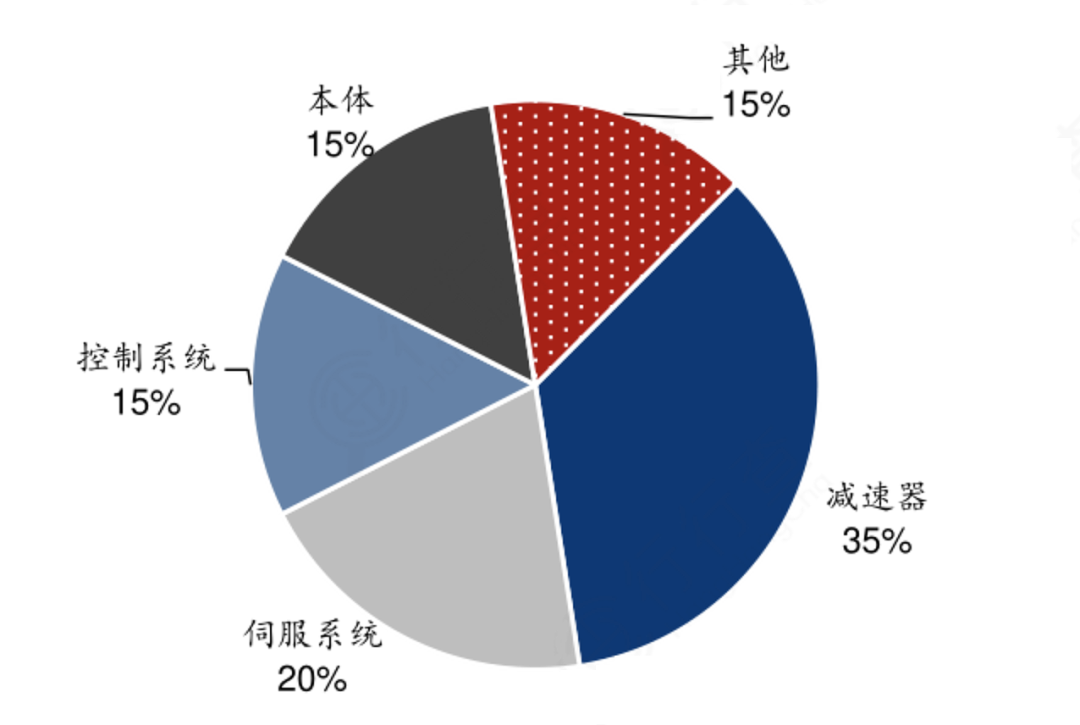

机器人产业链的关键环节为上游核心零部件:控制器、伺服电机、减速器。

这三个环节占据了机器人整机大部分的成本和利润,也是技术上的核心和难点,是影响机器人性能最重要的部分。

其中,减速器的占比达到35%,在上游产业链中占比最高,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%,2023年中国减速器市场规模增长至1567亿元。

从产量看,2021年中国减速器产量达1203万台,同比增长31.19%,2022年约为1380万台,2023年进一步增长至1570万台。

那么,减速器的市场增量具体来源于哪呢?

1、减速器应用领域广泛,市场潜力巨大。

精密减速器,不仅赋能机器人,还广泛应用于半导体设备、数控机床等尖端领域。

数据显示,国内精密减速器应用版图中,机器人独占鳌头,市场份额高达44.8%;半导体设备与机床分列亚军、季军,占比11.3%与6.3%。

拿马斯克的人形机器人为例,搭载约40个电机,预计肩部、肘部、腿部等主要关节使用10-14个谐波减速器,每个价值约1500元,总价值在1.5万—2.1万之间。

2、国产替代空间大,确定性强。

减速器的种类有很多,但目前市场上最关注的是谐波减速器、行星减速器、RV减速器。

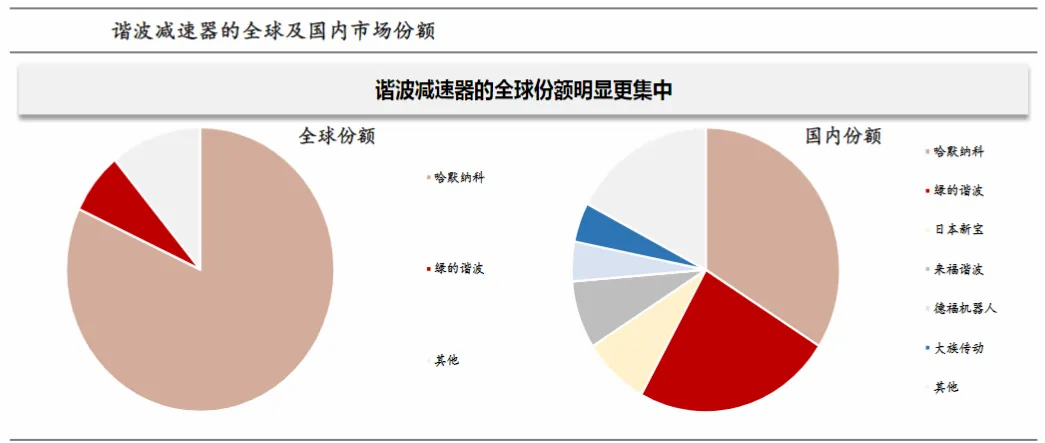

谐波减速器方面呈现寡头垄断的格局,整体上全球比国内份额更集中。

根据科峰智能招股书显示,日本哈默纳科是谐波减速器全球和国内的最大供应商,份额占比分别达到80%和35%左右、绿的谐波份额26%,二线厂商较多。

整体而言,国内和全球都呈现高度集中的状态,但国内谐波减速器市场目前处于垄断被打断的状态。

精密行星减速器供给格局相对更分散,全球前三大企业占据接近40%左右份额。

全球主要是日本新宝、纽卡特等国外巨头,国科峰智能的市场份额仍较低,约5%左右,国内精密行星减速器市场日本新宝占比20.4%,科峰智能占比11.7%,整体市场较为分散。

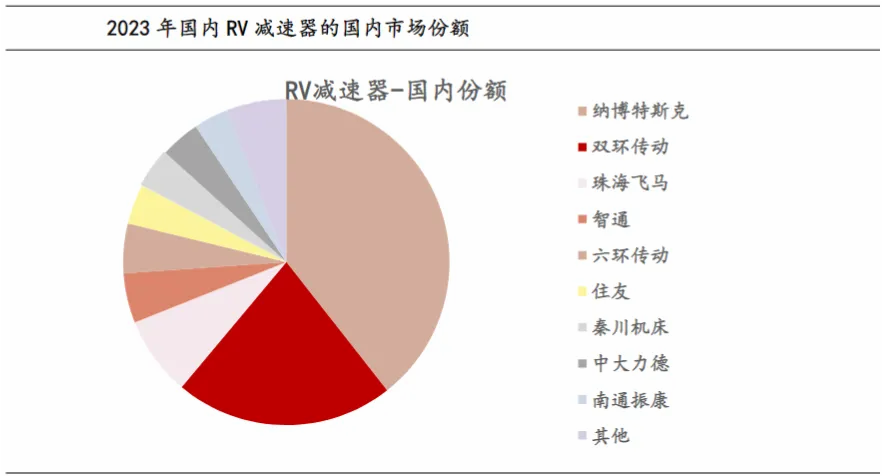

RV减速器相对集中,两大龙头占据一半份额。

纳博特斯克份额52%,国产双环传动份额15%,日本住友及国产的珠海飞马、中大力德、南通振康、智同科技、秦川机床等占据一定份额。

从上面可以看出来,三大主流减速器的市场份额几乎都被国外厂商所占据,国产替代空间很大。

目前,绿的谐波、科峰智能、双环传动等是在各自领域实现技术突破,进行国产替代的排头兵。

由于谐波减速器应用最为广泛,并且是人形机器人最离不开的减速器,所以以谐波减速器为主要业务的绿的谐波备受关注。

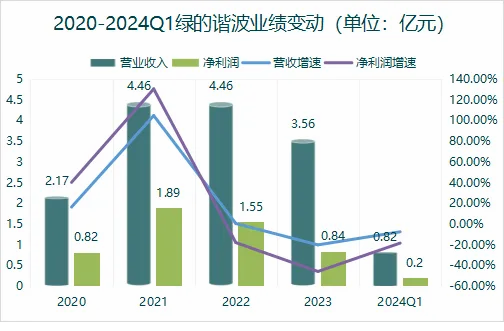

绿的谐波在谐波减速器的细分赛道已经潜心钻研二十年,率先打破了日本在国内的垄断地位,成为国内减速器第一大厂,市占率超过25%。

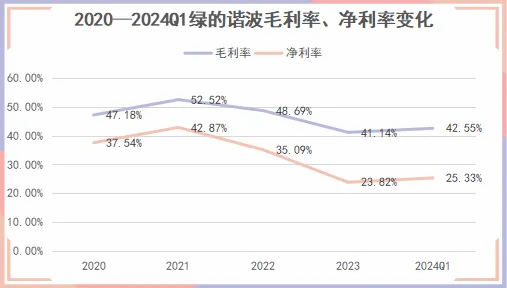

凭借深厚的技术优势以及新能源汽车、光伏组件等产能扩张带来的需求增长,绿的谐波的产品供不应求,对下游厂商的议价能力极强。

因此,公司的毛利率常年维持在40%以上,比格力电器还高(30.57%),净利率更是远强于双环传动、中大力德、丰立智能等同行。

然而,2022年开始,随着面向各类制造企业的自动化生产设备的投产已然节奏步入平缓期,机器人行业的“价格战”也开始打响,并且“价格战”开始从机器人自动化设备主机厂,燃向了关键零部件企业。

绿的谐波无奈开始降价,导致公司毛利率和净利率开始双双下滑,公司业绩开始出现比较明显的回落。

2023年公司实现营收3.56亿,同比减少20.1%,净利润0.84亿,同比减少45.81%。不过随着经济触底回升,公司一季度降幅开始逐渐收窄。

随着人形机器人大放异彩,绿的谐波迎来了新的增长机遇。

近年各国积极布局人形机器人,随着技术的快速迭代,市场需求有望大幅提升,预计2028年人形机器人市场价值达138亿美元,长期来看,全球人形机器人市场空间可达万亿级别。

而绿地谐波所具备的竞争优势,对抓住行业红利极为有利。

1、研发费率高,护城河深厚

谐波减速器行业是技术密集型产业,要求企业具备较强的技术实力和研发资源,公司高度重视研发投入,每年研发费用率基本在10%以上。

公司通过自主创新和研发,发展完善了新一代谐波啮合“P齿形”设计理论体系、新一代三次谐波技术、机电耦合技术等核心技术,在打破国际品牌在国内机器人谐波减速器领域垄断的同时进一步提升公司的产品核心竞争力,拓宽技术护城河。

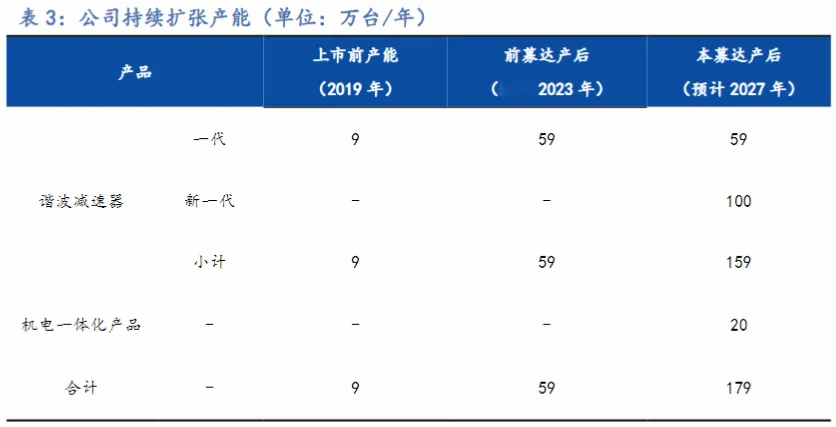

2、定增扩张产能,加速国产替代

公司作为国内第一大谐波减速器行业龙头、全球第二大谐波减速器供应商,但之前产能一直跟不上来。

但要抢占国外厂商的市场份额,满足大客户的订单是最基本的要求,所以急速扩产势在必行。

公司上市前谐波减速器年产能约为9万台,首次公开募股拟投资新增50万台减速器产能,2023年已经达产。

2023年公司拟向特定对象发行股份用于建设100万台新一代应用三次谐波技术的谐波减速器及20万台电机一体化产品,预计2025年投产,2027年满产并达年产159万台,产能基本与哈默纳科达到同一量级。

总的来说,受行业影响因素,绿的谐波的业绩短期承压,但公司的估值也已经来到历史低位。随着公司业绩降幅的收窄以及人形机器人带来新的市场增量需求,绿的谐波长期来看性价比十分不错。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !