万众期待中

今天晚上丹丹的中报揭开了神秘的面纱.

一看,2.8亿的利润,同比增加1000%

哈哈 见仁见智

有人讲大超预期

尤其是加权POE达到了16.5%,都超过茅台的10.04%了 浓眉大眼的中际旭创也才6.82%

不牛吗?牛大了!

有人讲不及预期

怎么算都要5个亿的利润的啊

是啊 怎么回事呢?

我们从报表揭开他神秘的面纱

原来 丹丹能不计就不计 合法的控制着半年报的利润啊!

---------------------------------------------------------------------------------------------------

仔细分析了一下半年报和一季报得到如下信息:

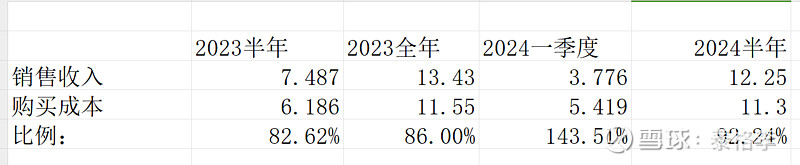

1、丹丹半年成本比例偏高了6.24个百分点,折算成本多计入约7600万

有故意将三季度成本提前计入上半年的嫌疑。

对比往年的成本比例,今年数值偏高了6.24个百分点,折算成本多计入7600万

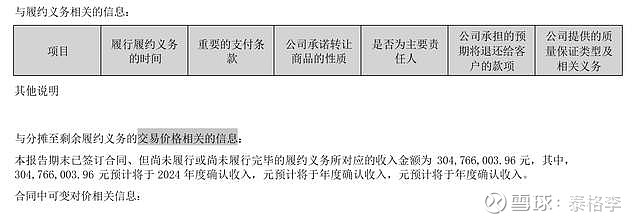

2、3亿元的收入按照会计准则 可以按照已经执行完毕的部分计入当期收入,核算当期利润,如果一半执行了,利润在40%的话,影响当期利润4800万;

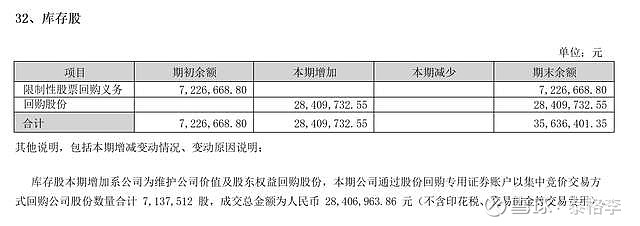

3、库存股公允价值变动影响利润1.6个亿,713.7万股股票回购的是4元的平均价格,2024年6月28日是26.59元的收盘价,应该核算1.61亿的公允价值变动。当然,丹丹半年报不核算,三季报或者年报核算也是可以的,最迟年报是必须核算的。

兄弟们看看,多少利润了?

2.8+1.6+0.48+0.76=5.64亿

-----------------------------------------------------

半年5亿才是他的真正实力!

-----------------------------------------------------

问题来了,海外和国内的二季度售价大概各是多少?

已经知道的条件如下:

1、二季度销售收入8.64亿,二季度净利润2.27亿,二季度现金流量净额2.4亿元;

2、二季度 成本5.92亿元

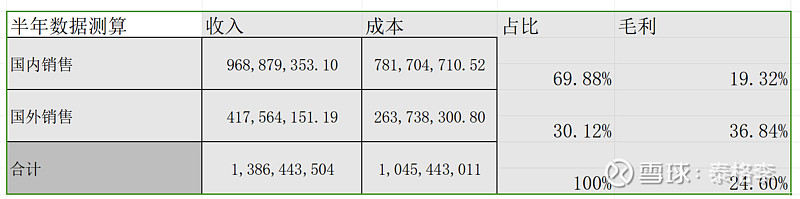

3、TMA类收入占比是74.43%,成本占比是64.66%

4、按照上面的业务比例测算: 二季度平均TMA售价为3万元 毛利为40.5%;

6月毛利大约为46%

5、测算13-15PE的年化利润市值为156-180亿元;

6、半年 海外出后比例为30%,后面肯定会提高;半年综合看海外毛利是国内的1.9倍。

7、可以测算3季度后 在二季度毛利加权均值为46%,二季度平均售价为3万的情况下,三季度海外部分毛利不低于50%了;

8、二季度平均售价只有3万,二市场价格在6月已经达到5万,假设丹丹4、5、6月分别为2、3、4万元,则二季度明显低于市场价格,不符合逻辑,只有两种可能:第一 有长协单,第二大量订单放到了三季度。降低了二季度的销售收入,从而降低了二季度的平均价格;

----------------------------------------------------------------------------------

本来是个才华横溢的人才

今天有人认为不及预期

那么看看

其实不是不及预期

是别人藏起来不给你知道啊

丹丹

还是那个丹丹

三季报和年报的夺目就在眼前了。

--------------------------------------------

三季报后要进行分红

那么不用担心他减持了。

-----------------------------------------------

继续看好你

我的丹丹

本文作者可以追加内容哦 !