本文大部分内容是周五(8月2日)写的,周末带娃去南京玩了两天,周日晚上刚回到苏州,简单整理一下发出来。

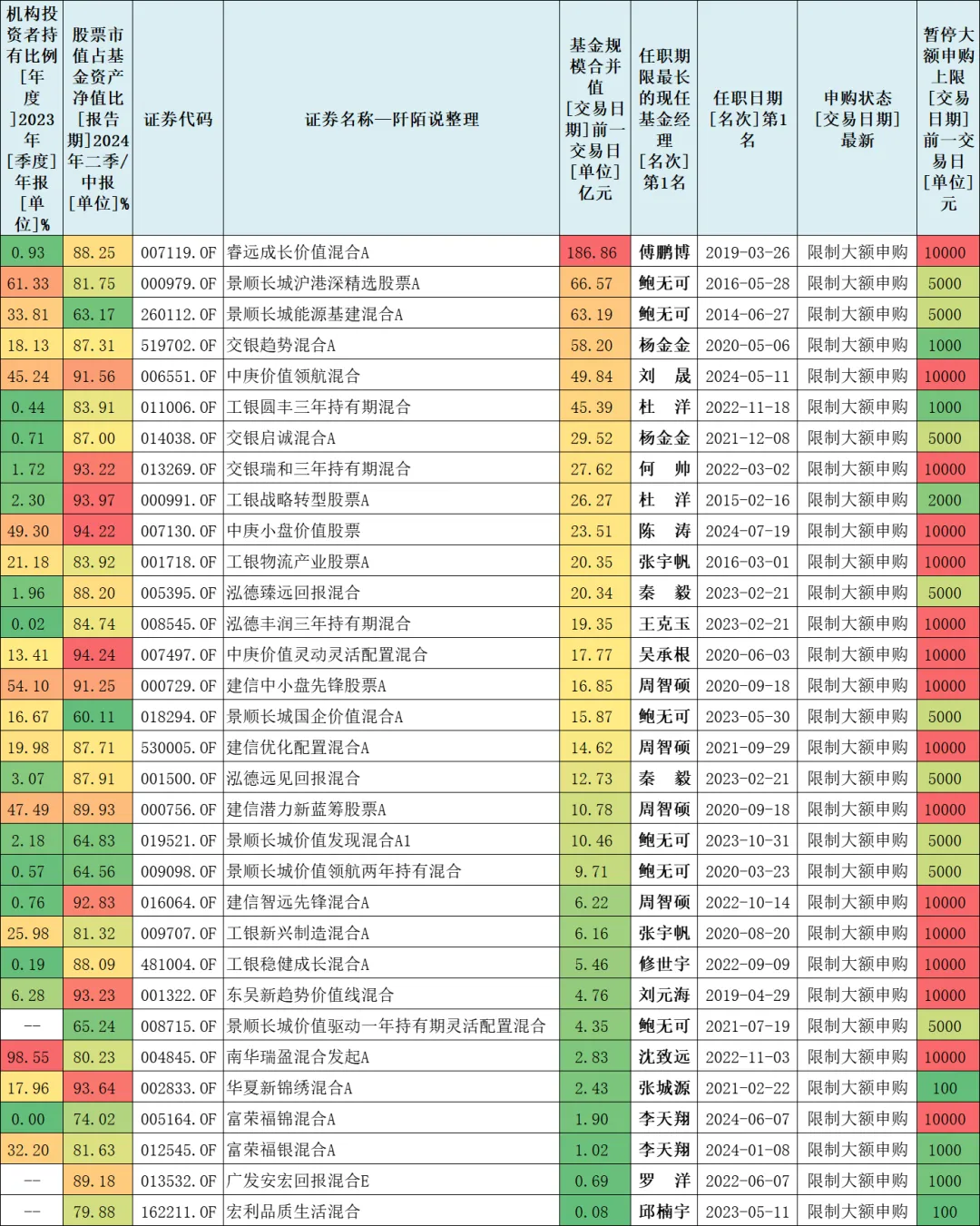

如果要求基金类型是偏股混合型、普通股票型、灵活配置型三种,最新一期股票占比大于60%,目前限购金额上限是10000元,多份额仅保留一类,则全市场满足条件的基金有32只,下面简单看看它们的数据。

一、限制大额申购的32只基金

32只基金按照规模合并值由大到小排序如下,傅鹏博的睿远成长价值混合A规模最大,达到了186.86亿元,目前限购上限是10000元/天。

数据来源:东财Choice数据,截至2024年7月31日

限购上限仅10000元,这是要跟机构说拜拜了。

这里有多少是真限购,还是博眼球?

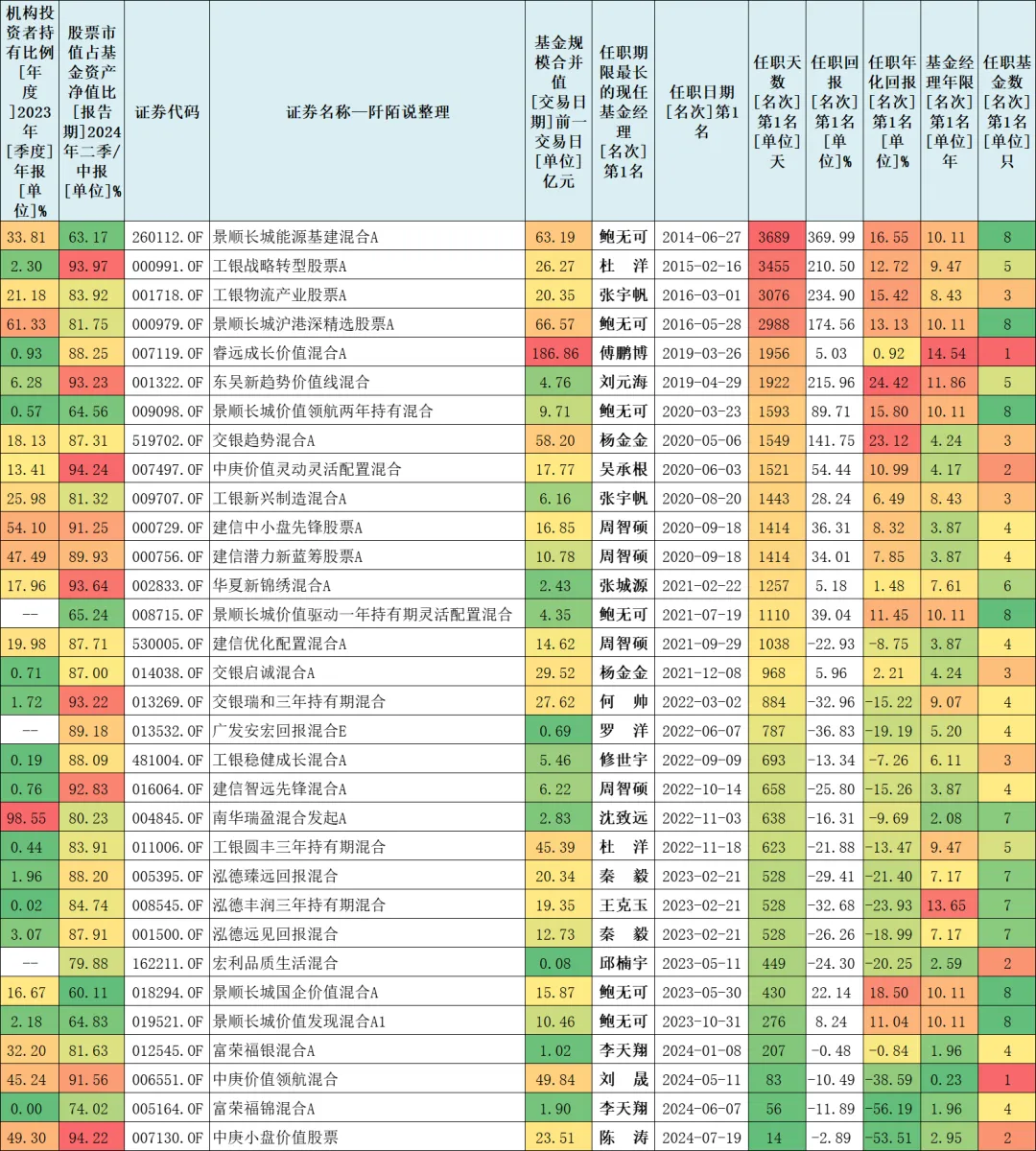

二、基金经理任职以来的回报

32只基金按照基金经理上任时间由长到短排序如下,任职时间最长的是鲍无可的景顺长城能源基建混合A——鲍无可上任时间是2014年6月27日,任职回报369.99%,年化回报16.55%,鲍无可的基金经理年限是10.11年,任职基金数量是8只。

数据来源:东财Choice数据,截至2024年7月31日,历史业绩不预示未来走势

基金经理上任时间较长的除了鲍无可,还有杜洋、张宇帆、傅鹏博、刘元海、杨金金等等。

榜单靠前且年化回报较高的有刘元海(年化回报24.42%)、杨金金(年化回报23.12%),年化回报超20%。

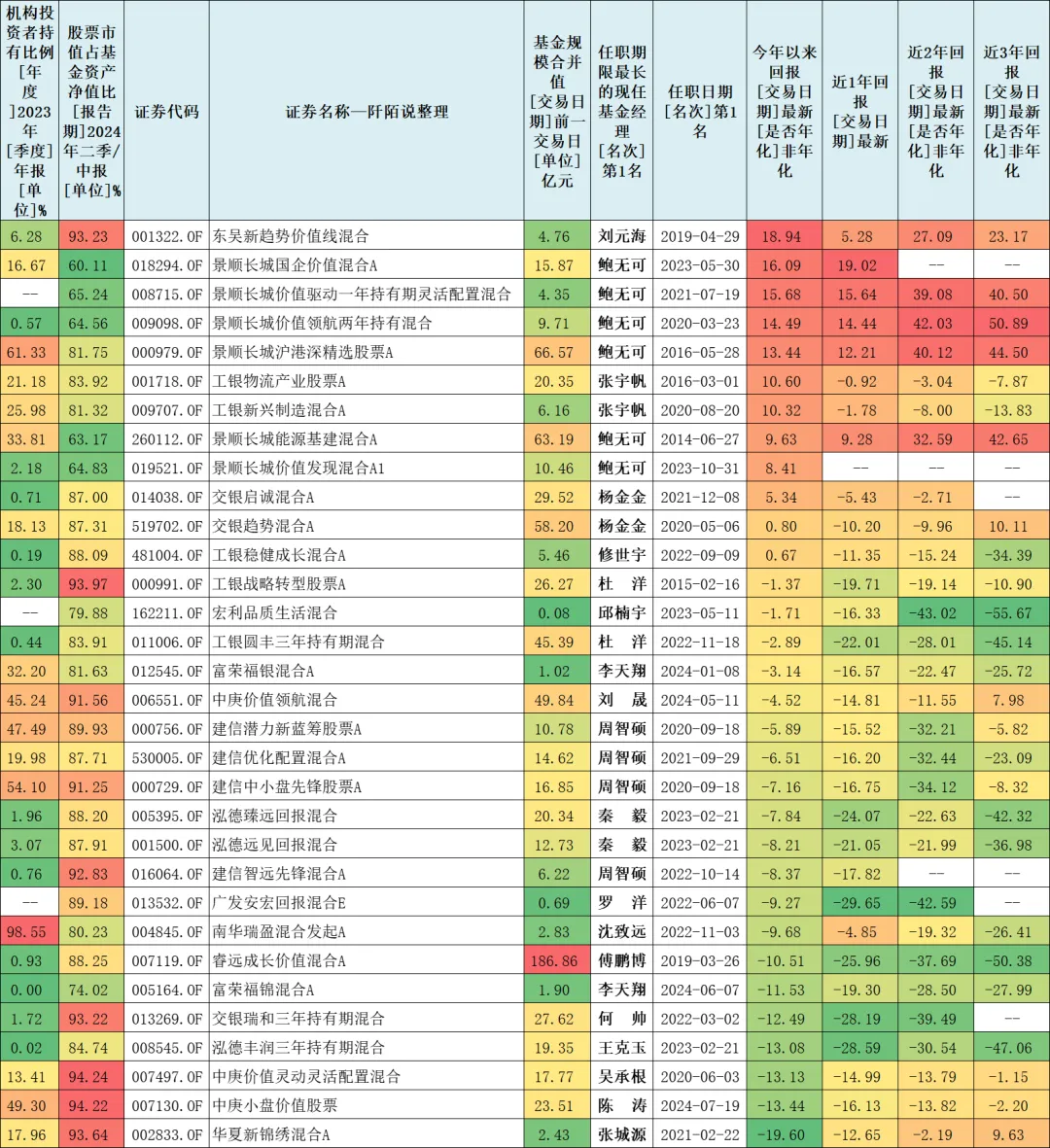

三、今年来涨幅排名

32只基金展示今年来、近1年、近2年、近3年的回报如下。今年的涨幅较好的有刘元海、鲍无可、张宇帆的基金。

数据来源:东财Choice数据,截至2024年7月31日,历史业绩不预示未来走势

今年跌幅较大的有张城源的华夏新锦绣混合A、陈涛(刚接手丘栋荣)的中庚小盘价值股票、吴承根(刚接手丘栋荣)的中庚价值灵动灵活配置混合、王克玉的泓德丰润三年持有期混合、何帅的交银瑞和三年持有期混合等,跌幅均超-10%,其中有不少是小盘风格基金。

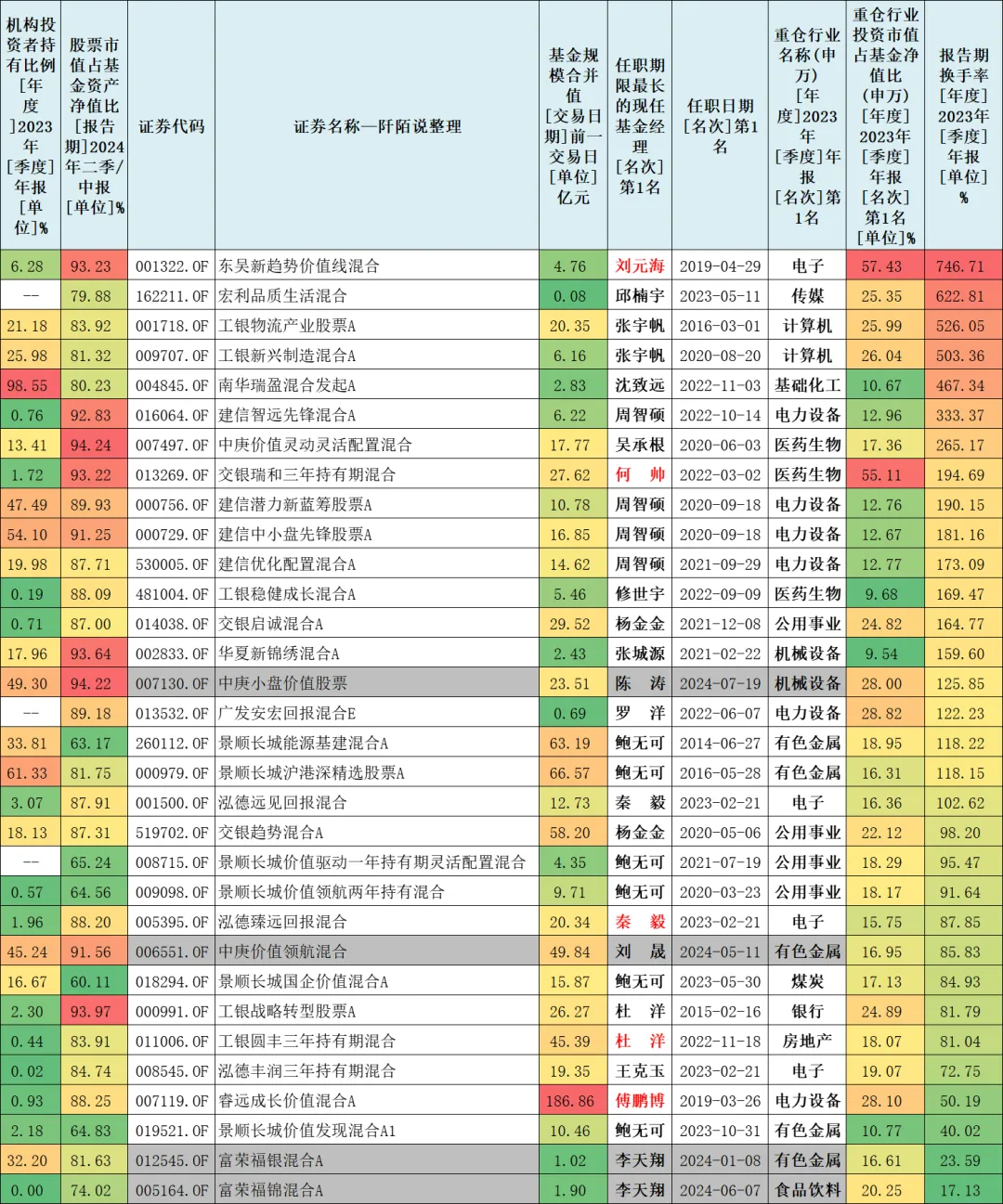

四、行业配置与换手率如何

32只基金展示2023Q4第一重仓行业及其权重,以及2023H2换手率数据如下。可以看到基金经理的行业配置是否均衡、换手率是高还是低。

数据来源:东财Choice数据,截至2024年6月30日

由表可见,如果看2023Q4第一重仓行业权重,刘元海、何帅的第一重仓行业权重较高,分别是电子和医药生物,权重均超过50%,集中度相对较高。意味着刘元海强烈看好电子行业的未来,而何帅强烈看好医药生物行业的未来。

第一重仓行业权重在15%以下的基金经理有鲍无可、张城源、修世宇、周智硕、沈致远,说明他们的行业配置是比较均衡的。

从换手率数据来看,榜单靠前的刘元海、邱楠宇、张宇帆、沈致远等换手率较高,操作是比较积极的。

榜单底部的鲍无可、傅鹏博、王克玉、杜洋、秦毅、杨金金等人的换手率数据较低,操作相对比较“佛系”。(2024年上任的基金经理被我标了灰色底纹,数据是前任的)

下面我从中挑选名字被我标红的五位基金经理,简单展开一下,看看他们2024年二季报披露的操作动作和思路。#基金投资指南#

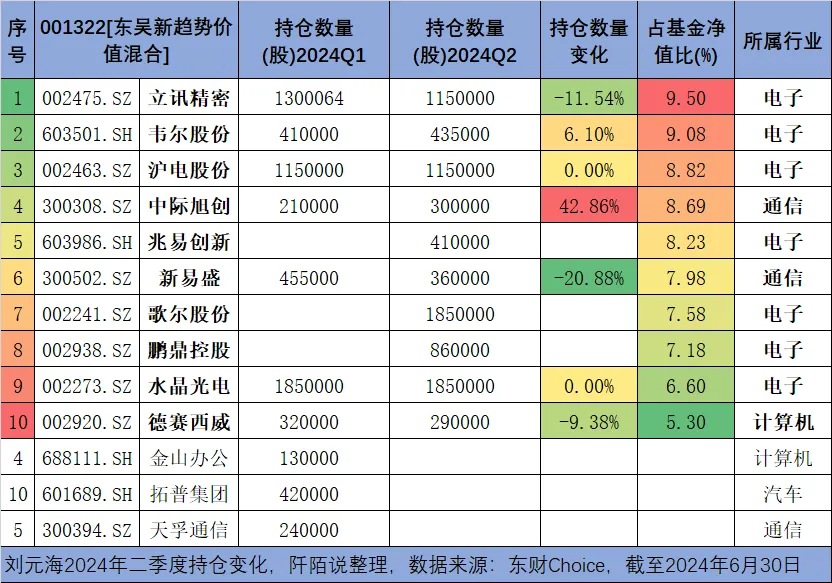

五、东吴基金刘元海

根据最新披露的二季报数据,整理其在管的东吴新趋势价值混合持仓变化如下。前十大重仓股集中度为78.96%。$东吴新趋势价值线混合(OTCFUND|001322)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是兆易创新、歌尔股份、鹏鼎控股。

加仓的有中际旭创、韦尔股份。

消失不见的有金山办公、拓普集团、天孚通信。

在2024年二季报中,基金经理刘元海说,

“今年 2 季度 A 股市场呈现出倒 V 型走势,先涨后跌。2 季度上证指数跌了 2.43%,沪深 300 指数跌了 2.14%,创业板指数跌了 7.41%(数据来源:wind)。从行业表现来看,2 季度以银行、公用事业和煤炭为代表的红利资产以及以光模块为代表的 AI 算力和 AI 硬件表现相对强势,即红利资产和科技表现相对较好。

1 季度末,本基金以 AI 算力及应用、电子半导体以及汽车智能化三大方向配置为主,其中 AI 算力配置比例相对较高。去年下半年全球电子半导体行业景气见底回升,今年 1 季度行业延续景气上行趋势。从历史经验看在景气上行周期中,可能是关注电子半导体比较好的时间段。另外2季度我们观察到海外科技巨头在开发者大会中表明 AI 大模型有望在手机、PC 机以及 AIOT(物联网设备)等端侧落地,我们判断AI硬件时代有望开启,或将驱动全球电子半导体行业景气复苏强度超出市场预期。

此外,1季报A股电子半导体公司股价跌幅较大,股价处在历史相对低位。我们判断A股电子半导体或处在三重底:盈利底、估值底和位置底,电子半导体中长期投资机会或将来临。

因此,2季度本基金加大与 AI 相关的电子半导体配置。由于6月份以来 A 股电子半导体以及 2 季度 AI 算力有相对较好表现,这是2季度本基金净值取得相对较好收益表现的重要原因之一。

当前上证指数在 3000 点附近,我们认为 A 股市场可能处在历史相对底部区域,中长期投资价值有望比较明显。我们对 2024 年下半年 A 股市场行情相对比较乐观,认为可能存在结构性投资机会,重点关注科技和红利资产的投资机会。

由于这一轮全球科技创新驱动力主要来自于 AI 人工智能,因此我们认为未来科技股投资策略核心点或是拥抱 AI,谁的 AI 含量高,谁的投资机会或许就比较大。去年至今 AI 算力表现比较强,我们认为未来 AI 算力需求有望保持快速增长态势,AI 算力或许仍然存在投资机会。

站在当前时间点,我们更为关注 AI 应用的投资机会,包括:(1)AI 大模型在端侧落地有望驱动 AI 硬件时代的开启,投资机会:电子半导体等;(2)AI 技术在智能驾驶领域的应用,投资机会:汽车智能驾驶产业链等;(3)AI 人形机器人;(4)拥抱 AI 的软件公司。中短期,我们更为关注前两个 AI 应用有望带来的投资机会。”

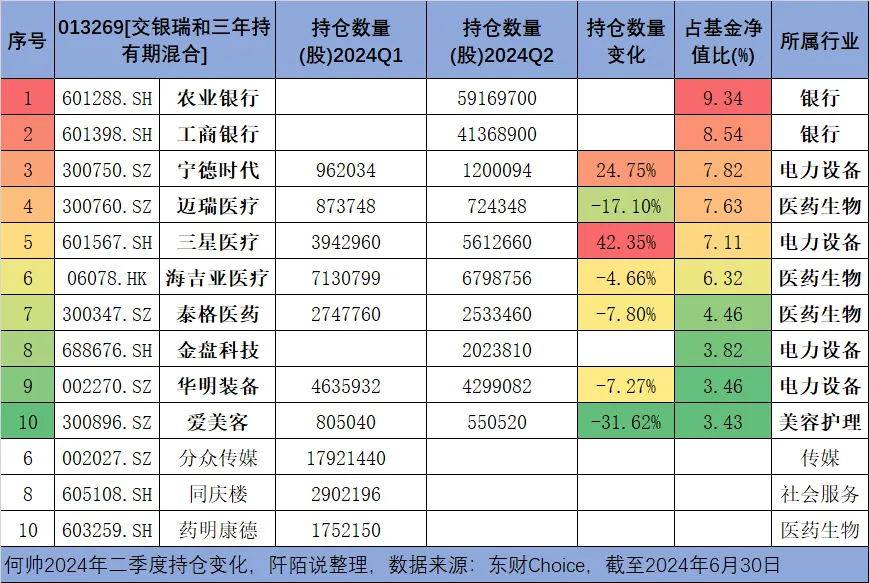

六、交银施罗德何帅

根据最新披露的二季报数据,整理其在管的交银瑞和三年持有期混合持仓变化如下。前十大重仓股集中度为61.93%。$交银瑞和三年持有期混合(OTCFUND|013269)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是兆易创新、歌尔股份、鹏鼎控股。

加仓的有中际旭创、韦尔股份。

消失不见的有金山办公、拓普集团、天孚通信。

在2024年二季报中,基金经理何帅说,

“2024 年二季度,市场整体较为平淡,红利资产及算力产业链涨幅较好,其他如医疗、消费等行业持续回落。二季度,我们对过去一年多的投资进行回顾和调整。过去我们把成长股的长期空间用于指导逆向投资,但是市场短期是残酷的,并不单纯以公司长期价值为基准,而是以景气度或者极低的安全边际为主导。我们的主要操作是减持一些短期景气度受压或者受到外部因素影响的个股,转移到短期景气度与估值较为匹配的成长股当中,同时从价值和股息率出发,我们也增加了绝对估值低廉,并且股息率尚可的金融板块。我们现阶段对各类机会都保持开放和接纳的状态,组合也进入结构性调整的阶段,伴随未来经济的转好、预期的修复,持续重构及优化组合表现。”

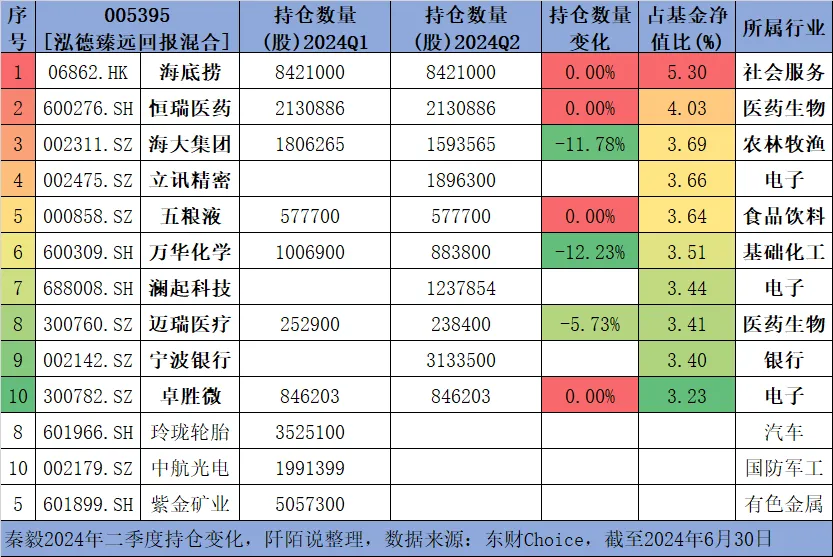

七、泓德基金秦毅

根据最新披露的二季报数据,整理其在管的泓德臻远回报混合持仓变化如下。前十大重仓股集中度为37.31%。$泓德臻远回报混合(OTCFUND|005395)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是立讯精密、澜起科技、宁波银行。

消失不见的有玲珑轮胎、中航光电、紫金矿业。

在2024年二季报中,基金经理秦毅说,

“本报告期中,本投资组合保持了仓位的基本稳定,增加了对未来确定性较高的高分红板块的投资,以期在市场波动中获取稳定的收益。

同时,考虑到消费板块在当前经济环境下的不确定性,我们适当降低了在该板块的持仓比例。

展望未来,尽管4-5月份的宏观数据并不尽如人意,反映了经济复苏的缓慢和脆弱,但我们从中也捕捉到了一些积极的信号。特别在房地产市场,随着“517新政”的推出,各地政府迅速响应,推出了一系列松绑房地产市场的政策措施,包括降低购房首付比例和贷款利率等,这些政策的实施在6月份已经显现出了积极的效果,地产销售数据开始出现好转。

上半年房地产对经济的拖累作用较为明显,但随着各项政策的逐步推出和落地,预计房地产的负向影响将逐步得到缓解。进一步,房屋价格也将逐步企稳,不仅能够稳定市场预期,还能够对居民的消费信心产生正向的推动作用,进而整体经济进入到企稳回升阶段,期待资本市场也将会有所表现。”

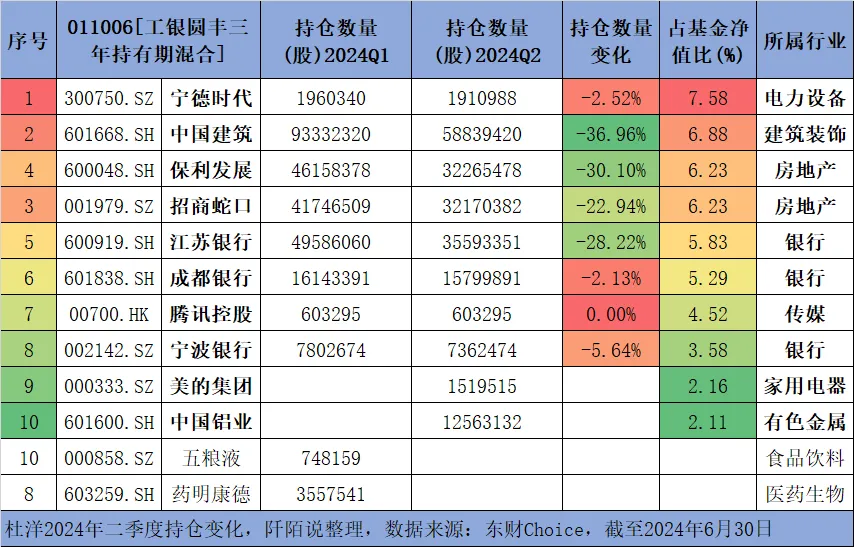

八、工银瑞信基金杜洋

根据最新披露的二季报数据,整理其在管的工银圆丰三年持有期混合持仓变化如下。前十大重仓股集中度为50.41%。

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是美的集团、中国铝业。

消失不见的有五粮液、药明康德。

在2024年二季报中,基金经理杜洋说,

“2 季度沪深 300 下跌 2.1%,中证 500 下跌 6.5%,市场整体机会不多,集中在出海、红利、资源等几个方向,以创业板为代表的成长风格表现一般。

从经济基本面来看,整体呈现比较稳健的状态,制造业投资和出口的表现好于年初预期,地产依然是主要拖累,基建、消费保持韧性,随着地产政策逐步调整,部分一二线城市二手房成交已经逐步恢复,需求逐步释放,地产对经济拖累较大的阶段正在过去,经济面临的整体风险也大幅下降。

从流动性来看,央行引导市场重视存量盘活,而不仅仅关注增量,因此社融增速有一定下降,市场也在逐步适应新的流动性环境,针对权益市场而言,流动性环境大体平稳,没有出现很明显的流入流出。企业盈利弱复苏状态,但结构分化明显,上游明显好于中下游,利润分配的格局比 2023 年进一步强化。

在经济基本面稳定、流动性稳健、企业盈利弱复苏背景下,资本市场表现弱于实体经济,主要是风险偏好有所下降。本组合结构没有发生太大变化,坚持自上而下和自下而上相结合的思路,保持组合结构稳定,在个股层面结合基本面情况做了适度调整。”

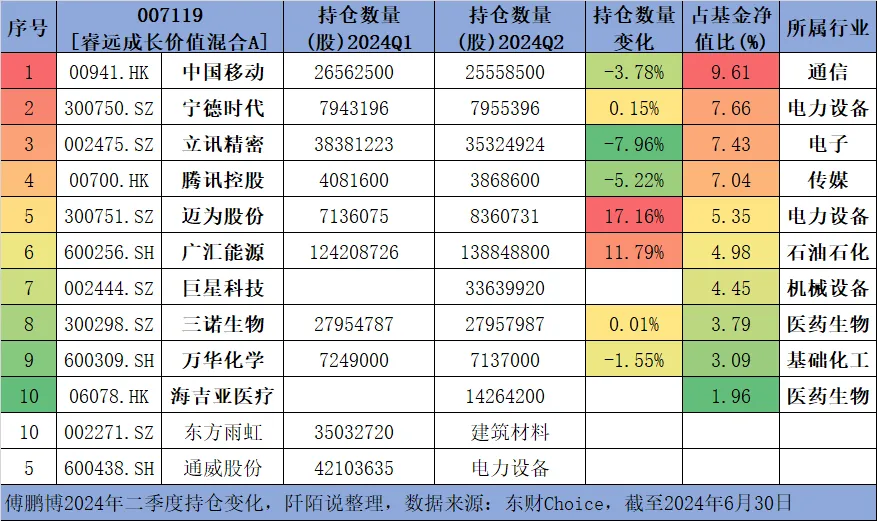

九、睿远基金傅鹏博

根据最新披露的二季报数据,整理其在管的睿远成长价值混合A持仓变化如下。前十大重仓股集中度为55.36%。

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是巨星科技、海吉亚医疗。

加仓的有迈为股份、广汇能源。

消失不见的有东方雨虹、通威股份。

在2024年二季报中,基金经理傅鹏博说,

“回顾二季度,四月份,港股市场表现突出,部分海外资金在高低切换中流向了估值较低、宏观面有改善预期的港股。同期,A股市场情绪好转,指数反弹,在存量资金交易背景下,板块出现较快的轮动,风格上大盘股表现相对较好;行业上,出口产业链表现突出,其中家电、汽车涨幅居前。五月份,市场情绪开始回落,各地虽出台一系列的房地产政策,而市场在短期反弹后表现出“观其后效”的态度;行业层面,传统和红利板块领涨,海外AI热度高涨,但国内TMT板块个股波澜不惊。六月份,内需数据不佳,出海行业面临不友好的贸易政策,市场交易情绪低落,食品、新能源标杆公司的股价大幅调整。过去三年,资金在上述两个板块拥挤抱团、风险收益比不断降低,近期在红利和银行板块出现了类似现象。

二季度,令人印象深刻的宏观事件有:(1)信贷数据弱于预期和季节性,信贷需求有所收缩,居民和企业新增贷款均同比少增。新增社融低于季节性水平,实体经济融资同比少增是主要拖累。M1和M2同比增速双双回落,M1与M2负剪刀差加大。(2)在 30年国债收益率创新低、长期债券收益率偏低的背景下,央行不断发出警告,引导国债利率上行。在市场“充耳不闻”时,央行表示将“大规模借贷国债”。如果将这两件大事和5-6月的市场表现相联系,内在逻辑是清晰的,即在宏观预期转弱、海外“小院高墙”加强的背景下,市场资金倾向于配置股息分红率高、流动性好的“安全”资产。

二季度,本基金阶段性略微降低了股票类资产配置,但仓位依旧不低,港股持仓整体贡献较为明显。我们对持仓做了一定调整,环比二季度,前十大持仓净值占比有所提高,其中,对机械设备、电力设备和能源行业个股增持较多,对电信运营商作了减持但变化幅度有限,其余重点公司持仓情况几乎不变。前十大持仓之后的持股变化相对较多,我们减持了基本面有压力、估值和增长不太匹配的公司。七月初,A股市场表现较弱,指数调整叠加成交量偏低。诚然,资本市场和中国经济都处在一个“培元固本”的阶段,充分认识这一点有助于控制好投资的风险收益。随着上市公司中报陆续披露,我们将积极寻找景气成长类公司,筛选的过程和标准会更加审慎,评估好标的未来现金流创造的能力,注重选股的赔率和胜率。下半年,市场可能面临一些上行的驱动因素,比如地产数据改善幅度好于预期,三中全会政策鼓舞市场情绪,预算内国债和地方债发行进度加快等等。目前,我们将动态应对市场变化,控制好组合的回撤。”

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !