进入2024年之后,瀚蓝环境为何会出现回暖呢?首先,咱们来看看估值。

本轮下跌中,瀚蓝环境和别的白马股有点不一样,那就是在熊市开启之前,瀚蓝的PE值并不算太离谱。

2020年股价峰值时,瀚蓝只有25倍PE,对应2009-2020年营业收入、净利润、扣非净利润分别高达28.73%、23.47%、24.12%的年化增速,显然谈不上贵,相信当时的人大多会觉得这属于一个正常合理的报价。

既然估值原本就不算高,在经历了熊市三年多的绵绵阴跌后,公司的估值很快就回落至了一个很低的水平(2024年1月份一度仅为8.4倍PE)。

要知道按照格雷厄姆的估值体系,8.5倍PE相当于在给0增长的企业进行定价,也就意味着2024年初瀚蓝进入了一个极度低估的价格区间,这是此后出现反弹的重要先决条件。

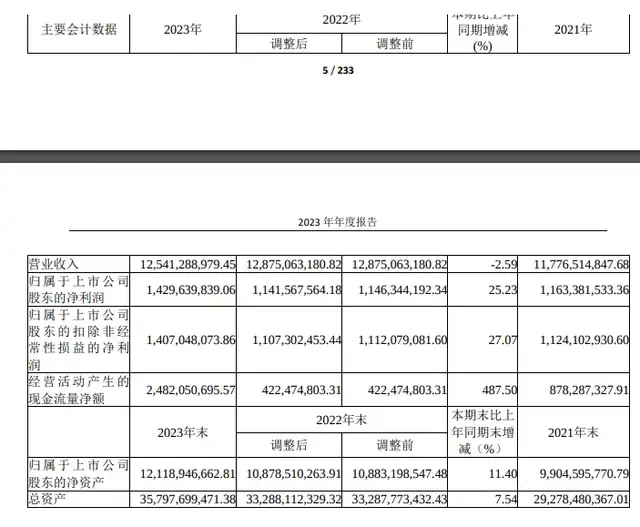

其二,再看2023年年报,瀚蓝环境全年实现营业收入125.41亿,同比下降2.59%;净利润14.3亿,同比增长25.23%;扣非净利润14.07亿,同比增长27.07%。

营收虽然略有下降,但是盈利明显回升,净利润和扣非净利润双双创出历史新高,也是一个让人感到十分乐观的信号。

那么为什么会出现增利不增收的情况呢?主要原因在于:

1、固废工程业务收入规模下降导致营业收入下降,影响约12亿元。剔除该影响,收入增加约8.5亿元,同比增幅8.25%,主要系贵阳、桂平等项目新增投产和环卫项目拓展增加所致。

2、去年同期天然气业务受国际能源价格持续上涨因素影响,天然气综合采购成本上升,而受限于限价政策,导致能源业务2022年亏损约0.65亿元。

2023年天然气业务进销价差有所改善,能源业务的经营情况有所好转,实现净利润约1.57亿元,比去年同期增加约2.22亿元。带动公司的综合毛利率从20.45%,回升至25.19%。

从上述情况看,公司继续实现稳定经营,自身基因中的确定因素压倒了不确定性因素,无疑再度振奋了公用事业类粉丝们的信心。

此外,公司的经营现金流相对于2021、2022年出现了显著改善,达到了24.82亿元,同比大幅增长,表明真金白银收到了钱,当期的盈利质量相当不错。

也出于同样的原因,2024年一季度公司继续延续了2023年的表现,实现营业收入27.16亿、净利润3.81亿、扣非净利润3.7亿,分别同比-3.08%、+22.84%、+23.19%。估值因此得以持续回升。

其三,瀚蓝自身存在的重组预期,可能引来部分先知先觉资金的流入。

根据7月份发布的公告,瀚蓝环境将联合广东恒健投资控股有限公司、广东南海控股集团有限公司两家国资向子公司瀚蓝佛山增资,并通过瀚蓝佛山子公司瀚蓝香港发起要约,拟私有化香港上市平台粤丰环保。要约完成后,瀚蓝环境将间接持有粤丰环保92.77%股份,实现对粤丰环保的控股。

粤丰环保日处理生活垃圾总能力达54540吨,历年业绩表现良好,2023年盈利规模可达10亿元以上,业务广泛覆盖于广东、上海、四川、山东、江苏等12个省/直辖市,并于2023年进入香港市场,是国内最大民营垃圾焚烧发电企业。

由于粤丰环保主业和区位与瀚蓝环境高度合拍,比起在区位较差地方新建产能似乎还要更加划算一些,大概率能够有效增厚公司业绩,所以可以进一步激发市场的兴趣。(全文完)

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !