好友是新疆人,在她的字典里,牛奶只有两种,一种是新疆牛奶,一种是其他。受到影响的星空君,冰箱里常备两款盒装酸奶:西域春和天润。

新疆的计量单位也和内地不一样,默认一斤是一公斤。所以一盒一公斤的酸奶,真的吃不完。

前几年,一款叫做“麦趣尔”的新疆牛奶品牌,火遍大江南北。2021年天猫双十一,麦趣尔已出现在乳饮品牌TOP5。在2022年的618大促中,麦趣尔更是名列天猫液态奶常温乳制品品牌预售额TOP10中的第一名。

不过,到了2022年8月,这款牛奶翻车了。

它被当地市场监督管理局查出“超范围使用食品添加剂”,往牛奶里添加了丙二醇。

不过消费者不用过于担心,丙二醇是一种合法的食品添加剂,主要由于甘油受热产生,不会对身体造成伤害,只是不允许被加入牛奶。

之所以被麦趣尔加入牛奶,是因为甘油配合其他食品香精,能够让牛奶有一种莫名的醇香。

原广州奶协会长王丁棉称,全国各地的奶牛都是饲料圈养的,没有地域区别。乳企以炒作大草原自由放牧作为卖点,就属于欺骗消费者。

原来那种异域的香气,不是来自大草原,而是来自科技狠活!

一、跌宕起伏麦趣尔

麦趣尔的发展史充满了戏剧化的跌宕起伏,足以拍十部连续剧。

1962年,24岁的李玉瑚离家逃难,从山东滕州鲍沟河崖村一路乞讨到了新疆昌吉。并在此扎根,1989年,他筹集5000元办起了一个小型食品生产作坊,生产蛋糕和饼干,这便是麦趣尔的前身。

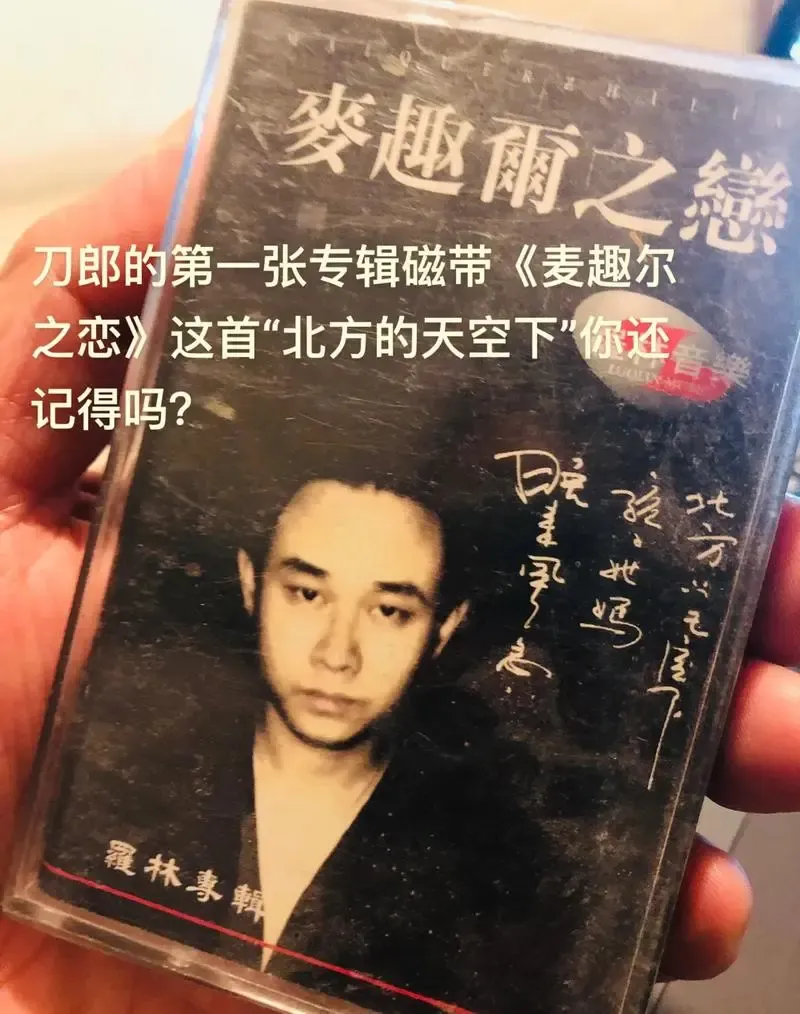

1998年,小有名气的麦趣尔赞助了一名叫做罗林的歌手,出版了他的第一张专辑《麦趣尔之恋》,罗林后来改名刀郎。

随着在新疆市场的不断成长,麦趣尔月饼连续7年入选“国饼十佳”,被授予中国唯一清真品牌金奖。

2014年上市后,创始人李玉瑚退休,把企业交给了三个儿子。2016年,公司2.98亿元收购浙江新美心,进军烘焙领域;2018年,公司拟收购手乐电商,后又终止。

公司实控人李氏家族还曾经试图和兰世立合作进入泰国航空产业,并有被骗取大额资金的传闻。

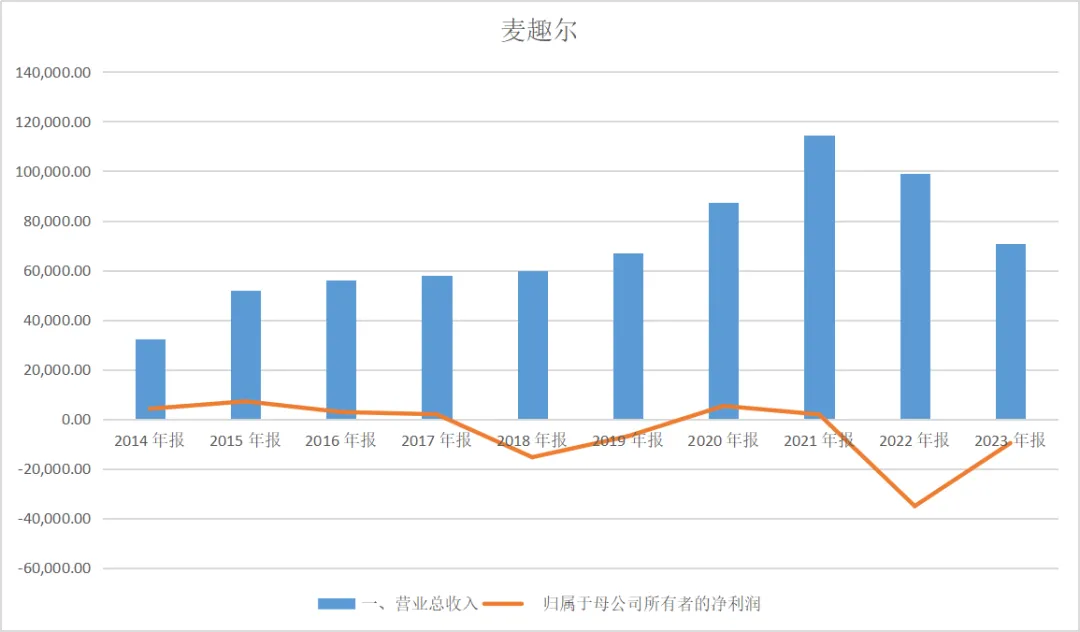

数据来源:同花顺iFind

结合公司上市以来的财报数据,不难发现,公司资本运作频频,大手笔并购一个接一个,但业绩起起伏伏,常年以亏损为主。

公司称,2023年营业收入7亿元,按照产品看主要为乳制品业务收入及毛利率下降,按照地区主要为受2022年纯牛奶事件影响疆外乳制品业务受到比较大的影响,导致主营业务收入下降。公司为恢复原有市场,2023年采取了积极市场营销策略,投入大量的促销及市场费用,导致净利润亏损9,875万元,有效恢复了部分的市场客户,对2024年的业务恢复发展奠定了基础。

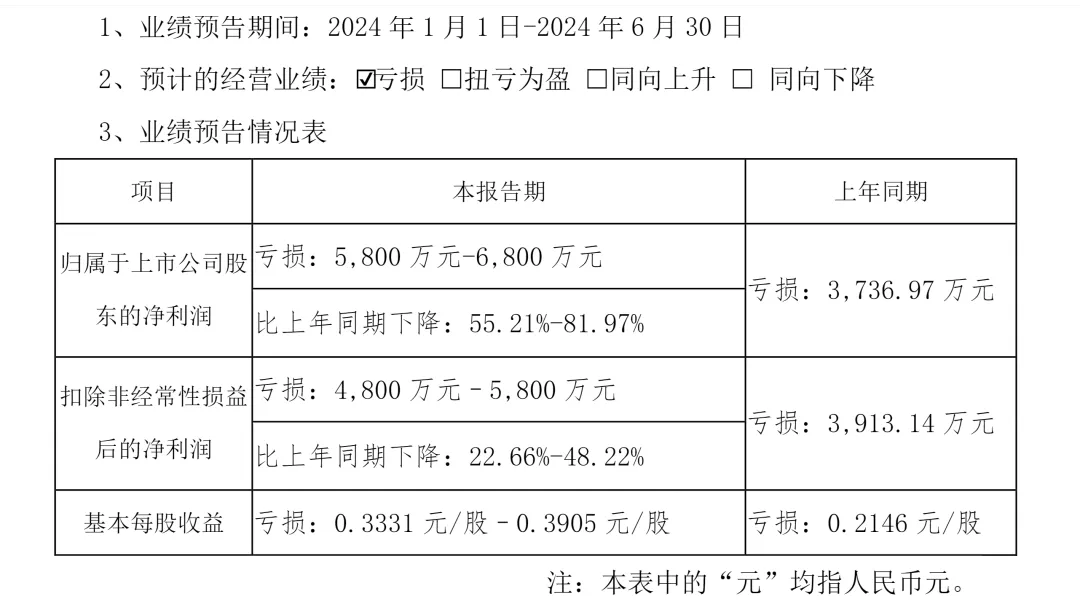

然而,2024年并没有明显好转。刚刚发布的半年报业绩预告显示,公司2024年上半年依然亏损。

和2023年同期相比,亏损幅度反而加大了。原因有两个,一是2024年上半年自产生鲜乳养殖成本上涨,自有牧场亏损增加;二是为持续恢复市场及抵御整体市场周期变动,2024年上半年采取了积极市场营销策略,投入大量的促销及市场费用导致亏损。

二、大股东即将被动退出

8月1日晚麦趣尔发布公告,根据上海金融法院发布的拍卖公告,公司控股股东麦趣尔集团持有的部分公司股份2967.02万股将被拍卖。上述股份占麦趣尔集团所持股份63.34%,占公司总股本17.04%。

星空君查了下,发现麦趣尔集团早早就把100%的股份全部质押,第三大股东李勇也质押了手里99.79%的股份。

这是典型的“清仓式质押”,大概率是大股东资金链紧张。

让星空君稍感诧异的是,公司近年来业绩稀烂,但除了股权质押外,公司大股东并没有玩太多花样。

从财务数据看,基本不存在利益输送、掏空上市公司等情况。

这部分股权之所以面临司法拍卖,起因是2015年至2018年麦趣尔集团与东方证券签订《股票质押式回购交易业务协议》,麦趣尔集团将持有的麦趣尔股份股票2967.02万股(占公司总股本17.04%)质押给东方证券。由于麦趣尔集团逾期未履行协议,东方证券将麦趣尔集团诉至上海金融法院。

结合公司财务状况,星空君认为大股东没有到资金链完全断裂的地步,这很可能是大股东的“金蝉脱壳”之计。

注册制逐渐普及,上市公司壳资源不再稀缺,在品牌受损难以修复,业绩恢复无望的情况下,大股东找不到价格合适的接盘下家,直接把包袱甩给质押方,脱手这个“烫手山芋”,换个赛道重新发展。

三、没有未来的未来

在之前深交所发的年报问询函中,对公司的可持续经营能力表示了质疑。

公司在回复函里还比较强硬的称:

(1) 公司两大业务板块中仅乳制品业务销售收入下降,但占比不大,烘焙食品营业收入与往年基本持平;

(2) 本公司一直立足主业,目前由于受到 2022 年纯牛奶事件和市场需求的影响,乳制品业务遇到暂时困难,随着国家各项宏观调控措施的落地及对畜牧养殖行业、乳制品行业的政策支持,公司乳制品业务将逐步恢复正常;

(3) 公司经营活动产生的现金流量净额占经营活动现金流入比例为 2.44%,占比较低,公司将采取提升销售收入、节能降耗等方式保证公司正常的经营活动;

(4) 根据公司战略规划,公司已建立了完整的产业链,为后期的业务发展奠定了良好的基础。

但从大股东的操作来看,公司很快将沦为一枚弃子。

本文作者可以追加内容哦 !