今年来,贪玩游戏母公司中旭未来股价出现了超过70%的惊人跌幅,市值缩水至不足60亿,与市值高峰相比,蒸发了超过六成。

昨日,游戏股普涨,中旭未来这一表现就显得尤为扎眼。

中旭未来发生了什么?转型镇痛何时能缓解?出海、押注AI和开放世界布局下,股价是否被低估?

一、净利率不足4%,传奇赛道为流量平台打工

上市尚不足一年的中旭未来,股价为何遭遇“膝斩”?

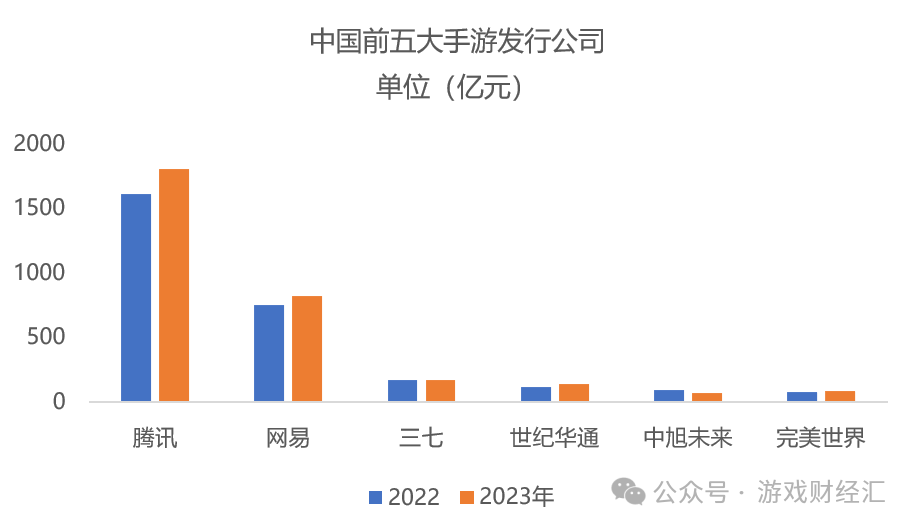

首先,收入出现下滑。尽管中旭未来在2022年是中国第五大手游发行公司(仅统计上市公司),但在上市的第一年,其收入出现了大幅下滑,被完美世界超越,排名降至第六。

来源:财报;游戏财经汇制图

2023年中旭未来实现营业收入65.1亿元,同比下降了26.1%。公司收入下降主要是由于主力产品——传奇游戏的收入大幅减少。

2023年中旭未来前五大游戏产品的收入降至31.42亿元,与前一年相比下降了45.4%,前五大游戏产品对总收入的贡献率也从2022年的65.2%下降至48.2%。

此前中旭未来收入主要来自传奇游戏,而这些游戏已经步入生命周期的后期,平均剩余可用年期在3到5年之间,面临用户流失和收入增长放缓的问题。

来源:中旭未来招股书;游戏财经汇制图

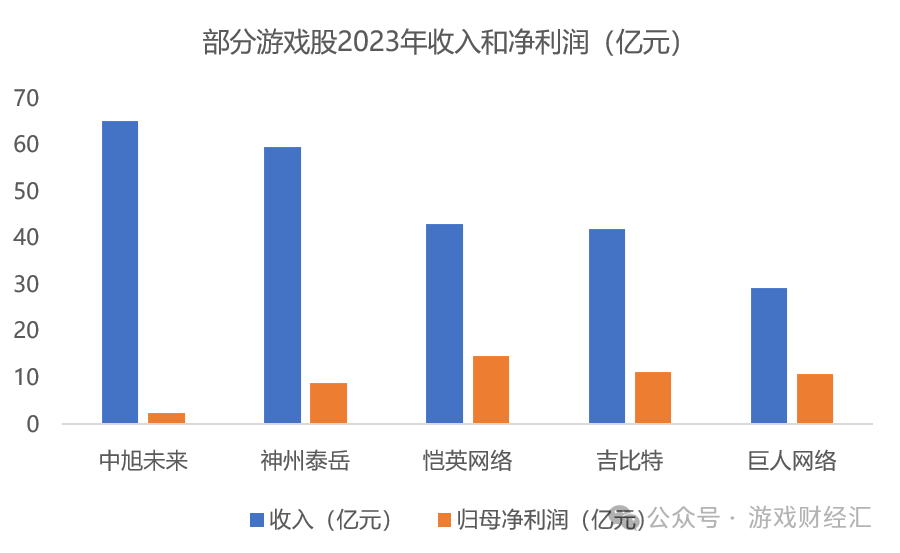

第二,净利率低于头部企业均值。2023年中旭未来归母净利润仅为2.35亿元,与收入相近的游戏公司相比,净利润显著较低。横向对比同收入梯队企业,2023年恺英网络、吉比特、巨人网络三家公司的净利润均超过10亿元。当然,2023年是传奇赛道买量困难的一年,有利润就已经超过不少中小企业了(没买亏就不错了)。

来源:财报;游戏财经汇制图

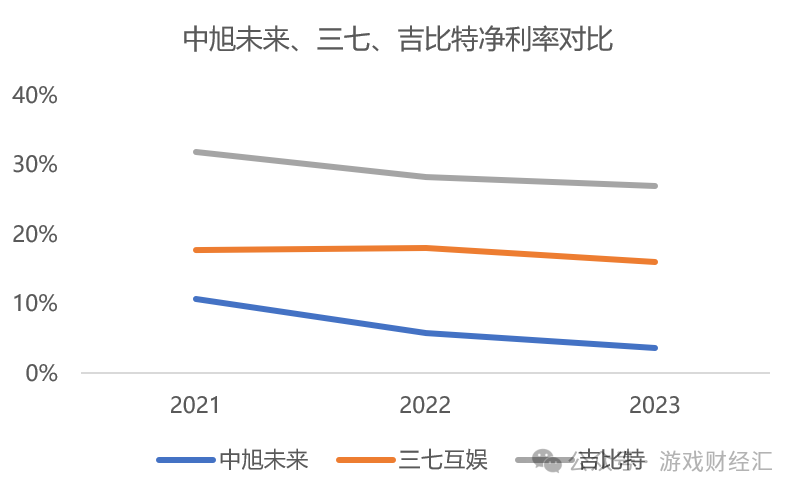

过去三年,中旭未来净利率持续下滑,2023年降至3.6%,远低于吉比特、三七互娱、巨人网络、恺英网络等大厂。

来源:财报;游戏财经汇制图

总的来看,中旭未来游戏业务“虚胖”——尽管收入规模庞大,但利润率较低,这也说明公司产品的盈利能力,被流量所裹挟。逐渐陷入“ROI为打平或者略为负数,也大规模持续投放,只为赚取5%左右平台返点”的怪圈中——为流量平台打工。

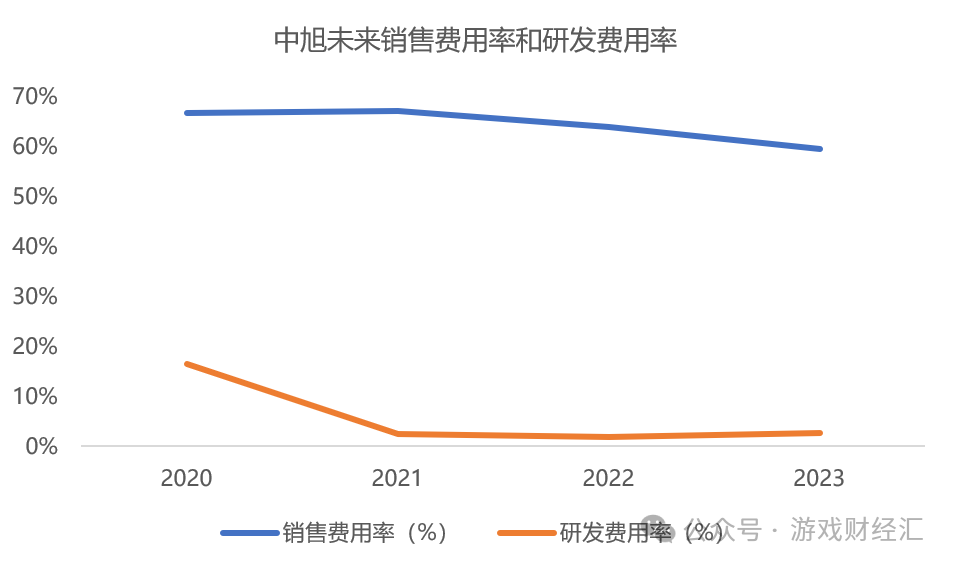

第三,研发靠外界。中旭未来长期重营销轻研发,销售费用率长年维持高位,但研发费用率却一路下滑,导致自研能力较弱,产品高度依赖外部。

2023年,中旭未来销售费用达38.8亿元,销售费用率接近60%。销售费用率虽有所下滑,但仍维持在较高水平。目前中旭未来的销售费用率超过三七,是国内销售费用率最高的游戏股之一。

同期,中旭未来研发费用仅1.71亿元,研发费用率不到3%,远低于行业均值。

来源:财报;游戏财经汇制图

传奇游戏严重依赖买量,今年市场新游大作发布密集、爆款频出,传奇游戏获量已从红海杀成了血海,买量价格高企。加上传奇游戏的受众相对固定,玩家大多是30至40岁的中年男性,其他圈层较难打入。

中旭未来,这家以传奇游戏起家的公司,今年上半年转型进行的如何了?

二、国内市场转型:押注SLG、斗罗开放世界

在国内市场,中旭未来转型主要有两大方向:

第一是尝试非传奇品类,如SLG、开放世界等,但上半年新上线的产品市场表现一言难尽。

上半年,贪玩游戏在国内市场上线了两款手游:与中手游联合发行的MMORPG手游《斗罗大陆:史莱克学院》,以及独家发行的动物策略手游《野兽领主:新世界》。

从产品表现来看,《斗罗大陆:史莱克学院》高开低走,目前已掉至iOS游戏畅销榜150名开外,而上线3年的《斗罗大陆:魂师对决》排名仍在120名以内。

根据点点数据预估,《斗罗大陆:史莱克学院》iOS端累计收入超1300万美元。

来源:点点数据

另外一款SLG游戏《野兽领主:新世界》于6月初上线,截至目前iOS端累计收入超650万美元。在这轮SLG大战中表现一般。

游戏财经汇发现,中旭未来两款新游依然采用高举高打的投放策略。

过去90天,《野兽领主:新世界》位列中重度手游APP投放素材榜第二名。

来源:DataEye-ADX

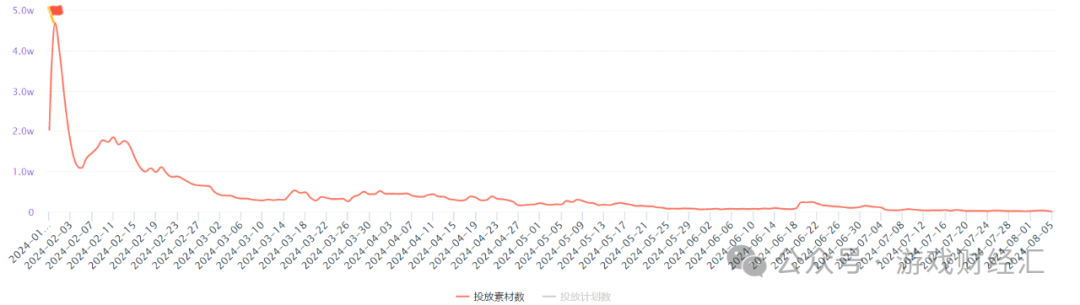

根据DataEye-ADX数据,《野兽领主:新世界》上线当天投放量超过8.4万组(视频+图片),累计投放素材量超68万组,而《斗罗大陆:史莱克学院》上线当天投放量超过4.7万组,累计投放素材量超24万组。

图:《野兽领主:新世界》上线以来素材投放趋势

图:《斗罗大陆:史莱克学院》上线以来素材投放趋势

这也意味着,《斗罗大陆:史莱克学院》和《野兽领主:新世界》两款产品虽然投入了大量市场推广费用,但收入表现并未达到太高水平。

基于此,我们可以推断,中旭未来在本年度的销售费用可能继续维持在较高水平,净利率依然堪忧。

第二,小游戏策略调整,试水混变。

今年来,小游戏领域竞争激烈,中旭未来表现一般。

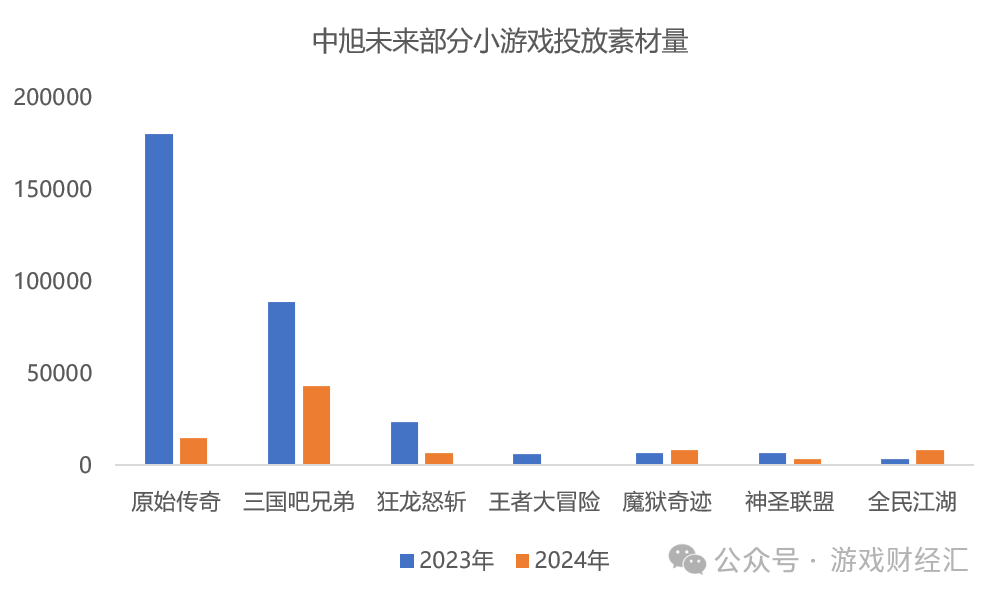

DataEye-ADX的数据显示,中旭未来今年在小游戏的投放策略更为审慎,今年小游戏素材投放量还不到去年全年的30%。特别是去年表现强劲的《原始传奇》,今年的投放量显著减少,从超过18万组降至1.4万组,后者属于中等水平。

来源:DataEye-ADX;游戏财经汇制图

在减少投放量的情况下,《原始传奇》通过融入IAA要素,成功转型为IAP+IAA相结合的混变产品,这一策略也帮助其跻身6月小游戏消耗榜第16名。不过,在微信小游戏畅销榜,该游戏则表现不稳定,只能偶尔能进100。毕竟这是一款持续洗了多年的老游戏。

二、海外市场转型:上半年积极推出5款新游

出海是中旭未来另外一个重点转型方向。

在2023年财报中,中旭未来表示2024年公司将继续深耕欧美市场,并开拓东南亚、日韩等其他国际市场,完善全球化战略布局。

目前中旭未来绝大部分来自中国大陆。公司2023年在中国内地营收占比超过93%,海外营收约4.3亿元,占比不足7%,仍有提升空间。

来源:公司财报

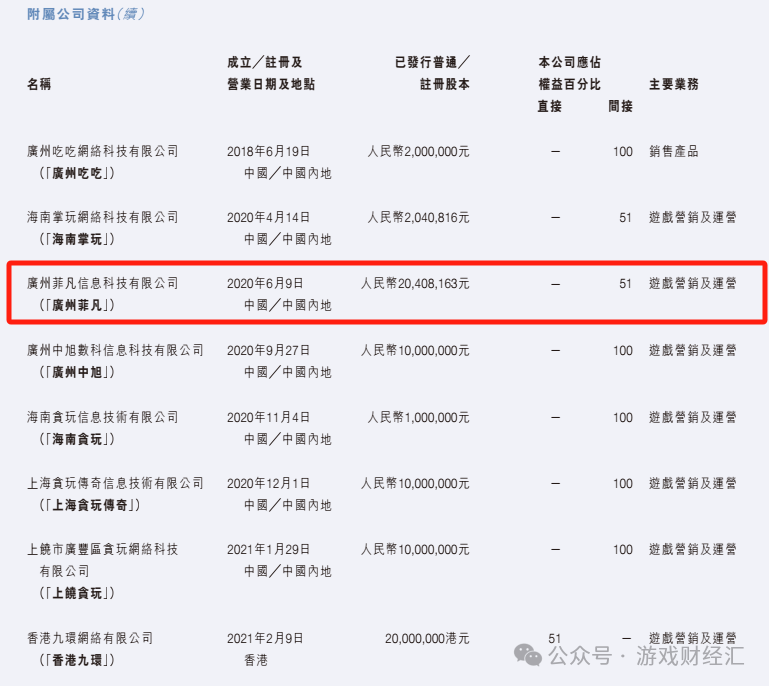

中旭未来海外游戏发行主要依托菲凡游戏。广州菲凡信息科技有限公司(简介:FIFUNGAMES)成立于2020年,是贪玩游戏旗下的海外手游发行平台,中旭未来持股51%。天眼查信息显示,2023年广州菲凡信息科技有限公司社保参保人数为61人。

来源:公司财报

据游戏财经汇不完全统计,2024年以来菲凡游戏在海外市场上线了5款手游,产品上线频率赶超国内市场。

来源:公开资料;游戏财经汇制图

从市场表现来看,《全民江湖》海外版本《热血江湖:归来》表现最佳。根据点点数据预估,《热血江湖:归来》首月双端收入超600万美元,其余产品暂时收入平平。

目前来看,中旭未来在2024年加大了海外市场的投入力度,海外产品上线节奏明显加快,但暂时还缺乏大爆款。

游戏财经汇发现,近期中旭未来正在招聘海外市场负责人、海外广告投放、海外视频设计、海外游戏运营等多个海外岗位。从招聘信息来看,中国港澳台、东南亚、日韩市场可能是中旭未来出海加码的市场。

来源:BOSS直聘

三、未来展望

中旭未来的困境,基本代表了买量型数值向游戏在国内市场的式微。随着传奇IP确权,以及该赛道的集中化,授权分成与买量成本,双重夹击下,贪玩近两年仍在苦苦寻找更多可能性。在这追寻的过程中,IP、买量投放、数值向产品乃至成熟产品的“照搬”路线,依然显得非常坚定,这不知算道是不忘初心,还是路径依赖呢?

在2023年财报中,中旭未来提出了四大发力方向:深度运营、市场全球化、大IP持续打造、 AI大模型构建。

在深度运营方面,中旭未来称正积极试水非传奇品类,力求减少对传奇游戏的依赖。

在市场全球化方面,中旭未来显著加强了海外市场的布局,海外新品推出的频率大幅提升,但目前尚未出现爆款产品。

在大IP持续打造方面,中旭未来在2023年巩固了其在传奇IP发行领域的领先地位,并计划在2024年推出包括奇迹、热血江湖、斗罗大陆、笑傲江湖等在内的多个新的大IP游戏,以丰富其产品矩阵。

从储备产品来看,由恺英研发、贪玩游戏联合发行的MMORPG开放世界游戏《斗罗大陆·诛邪传说》已取得版号, 预计将于2024年上线。该游戏有“斗罗大陆”IP加持,是否成爆款?值得我们重点关注。

在AI大模型构建方面,2024年,中旭未来推出了“X”智慧营销平台,利用基于洛书系统和河图系统的AI大模型,为游戏广告营销领域提供定制化解决方案。同时,公司计划投资1亿港元成立子公司,专注于AI技术在游戏产业的应用与开发。

本文作者可以追加内容哦 !