8月5日交易日可以载入全球资本市场大事记,原因就是大家看到外围股市大幅下跌。

本轮外围市场的下跌其实有多重催化剂:

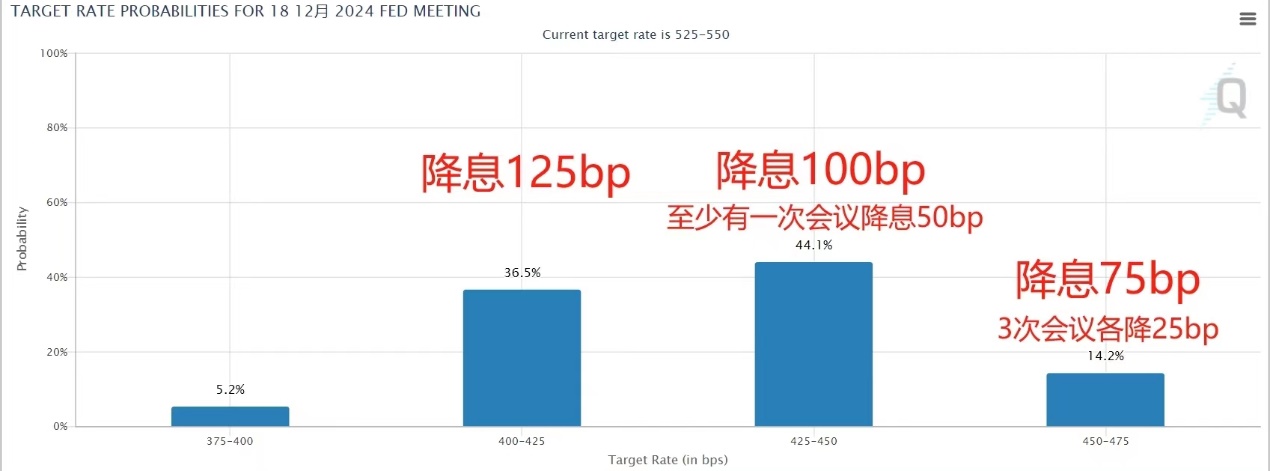

1.美国8.2非农数据不达预期,失业率大幅高于预期,虽然这个助推了后续降息节奏以及力度,年内还有3次议息会议降息预期已经到了100BP。但是这个带来的影响是,在降息预期交易比较充分后,短期开始聚焦衰退交易,一边是估值偏高预期打满,一边是一些科技巨头的二季报整体不达预期,一边是担心衰退开启基本面不足以支撑前面较大的上涨,再加上部分标的上交易非常拥挤,因此大家也就看到了美国三大股指最近几天快速破位下跌。而全球大部分股市近期的交易都是锚定美联储降息这个预期,再加上下跌情绪传导,全球股市波动就出现了。

2.日本央行加息。日经225指数8月5日单日下跌12.4%,创1987年纪录以来最大单日跌幅,除了受美国股市短期下跌情绪扰动外,最重要的原因当属日本央行加息。日本过去很长时间都维持0利率环境,这样就给国际资本套利提供了天然的“军火库”。国际资本可以低成本甚至0成本从日本借入资金,然后去投全球高价值的资产,如美国科技股等。而今年以来日本央行已经累积加息2次,并且一直维持还会加息的预期,这么以来国际资本的“军火库”就相当于有门禁了。一边是负债端成本的提高,导致很多资本还钱减少负债,一边是资产端因为我们上述原因短期下跌高波动,资金开始选择离场兑现收益。这个共同的结果就是,日本股市暴跌,美国股市下跌。

3.微观交易结构恶化。任何资产的上涨本质都是资金推动的,美股一些科技龙头的持续上涨离不开资金的扎堆以及一些高杠杆的拆单涌入。而近期巴菲特减持无疑也是微观交易结构恶化现象的一个明确信号。当筹码都集中在最乐观的人手里,资金(流动性)也不能因为“军火库”的支持继续源源不断推高股价,再加上对财报、估值的担忧,阻力最小的方向就是向下。这个下跌原因的本质跟2015年A股的、今年年初的微盘股大跌、2021年年初的茅指数泡沫瓦解都是一样的。

后市我们的看法如下:

1.先看看国内市场,A股最近的韧性还是超预期的,原因用网上的段子解释,我们在地下室提前降低了下降的幅度,人家在10楼没有释放过风险。总结概括其实就是外资从去年三季度至今并未显著流入A股交易美联储降息这个预期,同时A股包括港股本身的估值位置在全球也都是处于较低的位置。8月5日早盘市场进行了顽强的抵抗,从资金流以及上涨的行业推断外资是推手,但是随着下午日本股市第二次熔断加上美国纳斯达克期货最多跳水接近-6%,下午A股也被情绪面扰动,三大股指纷纷收跌,下午官军盘中托盘了3次左右。

国内市场定价的核心就是大家对于经济以及股市的预期,这个甚至是比外围美联储降息更重要的因素。人民币汇率大幅升值,但是到目前我们并没有看到北向资金持续大幅回流。从外资的角度理解,美联储降息周期将至,全球范围内重新配置资产,可能美债跟中债是优选,A股虽然低位相对便宜但是因为没有右侧信号预期信心还比较弱处于观察列表。交易的维度理解,外资流入是A股发动一轮日线乃至周线反弹的必要条件也是重要条件,这个市场做多资金结构我们多次在文章中提过。

盘面看A股非常贴近我们之前按照模型测算出来的极端底部区域2800-2840点,时间按照第一波下跌算也基本满足最低的时间要求。因此外围不出现持续大跌的走势背景下,A股短期的底部位置临近。底部低点出来后短期1-2个月仍然是区间震荡的走势,增量资金不足,筹码下压,大家对股市的预期需要时间修复。

对比之下,港股调整空间更加充分,筹码没有官军的干预国际资金定价更为有效,本轮周线下跌港股节奏更快,因此,外围市场短期企稳,交易型外资如果短线回流,港股将是率先受益的方向,港股止跌企稳也可以视为A股阶段性见底的“风向标”之一。

2.外围市场。我们考虑以下几个因素相信心里就有答案。资金流动性推动的外围市场连续创新高在后面短期还能维持嘛?降息预期能否短期继续大超预期来催化市场对于降息交易的下注。依照我们对过去的走势还有对老巴减持后的习惯,短期内是不会的。因此外围股市快速下跌后会有反抽,但是踩住刹车到止跌企稳需要一个过程。对于外围权益市场,我们短期内保持观察。其它大类资产,我们看到包括原油、贵金属金银、铜等都出现了大幅波动,美国后续基本面的数据以及联储对衰退预期交易的把控非常重要将决定这一块资产的节奏。

3.短期角度看,美债还有中债确实是降息预期最直接受益 且资金容量足够大的资产。至于中国资产A股港股,国内经济数据变化以及对市场的预期与信心是定价的核心因素,而人民币升值美联储降息如果不能带来资金回流股市,那么走势大概率反复磨底被动消化筹码的方式,类似于2014年上半年。如果后续有资金开始回流A股,那么这将加快A股磨底节奏时间,同时也会保障A股的向下空间有限。

至于媒体网上兴起的对金融危机的担忧,笔者觉得还为时尚早。不管怎么说,全球当前的情况都比在加息周期以及疫情双重打击下要好。昨晚公布的美国7月标普全球服务业PMI为55,美国7月ISM非制造业PMI为51.4。联储尚有时间空间来应对基本面转弱的问题,这也将给国内货币政策以更大的空间。当前全球市场以及全球大类资产再一次处于十字路口,全球也将进入美联储降息时间周期,中期的角度看危中有机。旧的不去新的不来,我们也该提前做好新周期的准备。

风险提示:

1.全球市场持续大幅波动 连带效应;

2.海外衰退交易持续加强;

3.国内经济数据持续弱于预期;

4.地缘政治冲突,如中东伊以冲突扩大等;

本文作者可以追加内容哦 !