作者|睿研新能源 编辑|ZL

来源|蓝筹企业评论

投资者都在等待光伏巨头通威股份的半年报,在一个月前的半年业绩预告中,通威已向市场传递了扣除非经常性损益后亏损30-33亿的信息,这个数字比一季度的实际亏损进一步扩大,更是比去年同期减少150亿!

亏损对于整个光伏行业企业都不意外,人们还想看到收入的变化,以及从收入与利润减少之间是否已经出现企稳彻底的迹象。

对于业绩下滑,通威表示,上半年公司光伏业务主营产品高纯晶硅、太阳能组件销量继续实现同比大幅增长,在饲料相关业务上效益同比增长,水产饲料在行业总体承压的背景下实现销量逆势增长。

由于通威股份特别的业务结构,2023年占比全部收入四分之一的饲料及食品业务“摊薄”了公司光伏业务的负面表现,创造利润的比例上升了将近四个百分点。

过去四个季度,通威的收入/净利分别是408.24亿/46.69亿(2023Q2)、373.52亿/30.31亿(2023Q3)276.84亿/-27.28亿(2023Q4)、195.70亿/-7.87亿(2024Q1)。

行业底部周期持续较长时间

分析机构惠誉博华认为,供需错配加剧叠加贸易摩擦抬头,光伏制造业饱受挑战,企业财务灵活性与信用质量面临弱化风险。

供需失衡导致光伏产品价格自2023年初以来持续下探,2024上半年依旧颓势难掩。至6月最后一周,中国光伏级多晶硅、硅片、电池片与组件现货均价已分别跌至4.36美元/千克、0.21美元/片、0.30元/瓦、8.70美分/瓦,较2022年高景气时期价格各暴跌88.6%、84.0%、77.8%、60.5%。产品维持长时间低价的可能现在看没有减少。

惠誉博华在研报中说:“基于我们对供给出清艰缓、需求匹配缺口加大的判断,光伏产品价格磨底周期或比预想更为漫长,这对业内厂商的盈利表现、财务灵活性及其信用均将产生负面影响。”

长期价格低迷势必会对企业财务造成压力,甚至会影响公司信用。

自2023年第四季度以来,惠誉博华监测的光伏产品制造企业的盈利能力显著下降,尤其是那些产能集中于单一环节且一体化程度较低的生产商,其盈利能力的下降更为严重。

虽然盈利能力减弱尚未充分影响到企业的财务灵活性,但一些企业如晶科能源、天合光能和阿特斯通过“以价换量”的销售策略,在2023年实现了长期和短期财务灵活性指标的逆势增长。

但随着市场探底周期的持续,人们担心企业的存量现金逐渐减少,同时由于供需失衡加剧,增量销售变得更加困难,产品价格跌破现金成本的情况不断累积,这些企业的财务灵活性可能会逆转,最终影响其信用质量。

另一方面,随着美国和欧洲对低碳制造业回流的重视增加,以及贸易摩擦的扩大,中国光伏制造商在海外市场的创收风险也在增加,这可能会对其信用质量产生负面影响。

2024年5月,美国政府宣布取消对柬埔寨、马来西亚、泰国和越南部分光伏产品的进口免税政策,并针对这些东南亚国家的晶体硅光伏电池(无论是否组装成组件)发起了“双反”调查。

6月,美国国际贸易委员会(USITC)初步裁定有“合理迹象”表明国内产业受到了实质性损害。如果这一贸易壁垒得以实施,将对晶科能源、天合光能、隆基绿能和晶澳科技等在东南亚广泛布局的光伏产品一体化龙头企业的业务运营产生干扰。根据主体和产品的不同,可能会影响其2%到17%的产能运行,并削弱利润率较高的境外销售对企业盈利的整体贡献。

因此,在供需错配加剧和贸易争端扩大的双重压力下,光伏产品制造行业面临巨大挑战,相关企业的信用质量也可能遭受较大的削弱风险。

债务压力凸显

从数据表现来看,通威股份的财务灵活性已经受到影响。

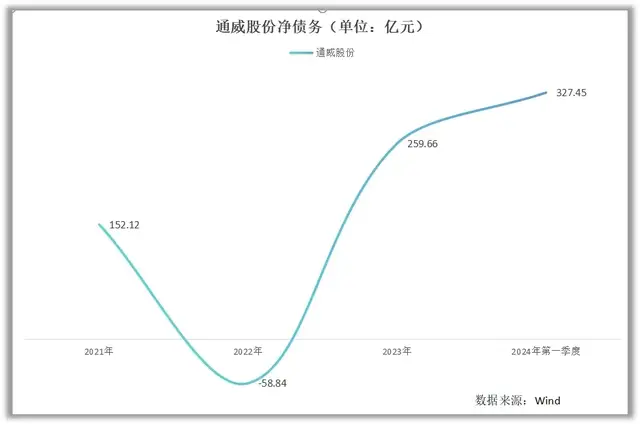

据Wind数据显示,2021年-2023年以及2024年第一季度,通威股份的净债务,即短期和长期带息债务之和减去现金及现金等价物后的余值,扣除现金及现金等价物是因为这部分资产可以随时用来偿还债务,分别为152.12亿元、-58.84亿元、259.66亿元、327.45亿元。

债务灵活度方面,通常用净债务/股权价值(市值)来衡量。Wind数据显示,2023年7月26日通威股份此项数据为-3.78%;2024年7月26日,此项数据为32.38%。

一般来说,净债务比率反映了公司相对于其股东权益所承担的债务水平。较高的比率意味着公司使用了较多的债务融资以保持其运营和扩张,而较低的比率则表明公司更多依赖股权融资。较高的债务水平可能会限制公司的经营灵活性,因为需要支付的债务利息和本金可能会消耗公司的利润和现金流。

《蓝筹企业评论》发现,净债务增加章法着通威股份的现金流可能出现问题,无法通过自身运营产生的现金流来满足其资金需求,因此不得不增加债务来维持运营。

据公司一季报显示,2024年第一季度,公司销售商品、提供劳务收到的现金为203.7亿元;去年同期此项数据为324.85亿元。

反映到经营性现金流净增加额上,则是今年第一季度通威股份净流失近14亿元,去年同期净增加22.45亿元。

2023年通威股份全年现金及现金等价物净流出了208.25亿元;为了弥补现金亏空,今年第一季度借款182.16亿元才勉强维持现金净增长43亿元,去年全年通威的借款只有不到68亿。

然而,市场环境恶化的情况下,通威股份并未放缓在硅料领域的产能扩张,反而大手笔“抄底”光伏行业。

2023年2月8日,通威股份公告,拟新增投资60亿元在四川乐山建设年产12万吨高纯晶硅项目及相关配套设施。6月7日,公司公告,拟投资105亿元在四川成都双流区建设25GW太阳能电池暨20GW光伏组件项目。8月22日,公司又宣布,投资200亿元分别在四川乐山峨眉山及五通桥区建设16GW拉棒、切片、电池片项目。

在今年5月举行的业绩说明会上,通威股份明确表示,所有正在进行的建设项目和投资决策都经过了深入的研究和全面的评估。因此,公司计划今年将云南二期的20万吨和包头三期的20万吨高纯晶硅项目投入生产。云南二期项目最近已经开始试运行,而包头三期项目预计将在本年度下半年正式投产。

也就是说,2023年后通威股份合计投资建设达645亿元,且基本上都要在三年左右建成。

对这些投资是否属于“无序扩张”,通威的回应一律是“建设项目和投资决策都经过了深入的研究和全面的评估”。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !