最近圈内可谓是鸡飞狗跳,

国外,日股熔断,巴老爷子抛售苹果,弄得人心惶惶,

国内,靴子落地,预定利率降到2.5%,3.0时代彻底结束了。

具体啥意思呢?

人话说就是又一批预定利率3.0%的产品即将停售。

耳朵都听起茧了吧,没办法,谁让利率一直降降降个不停呢,

保险公司也烦,刚上完一个产品,没卖多久,利率又下调了,被政策赶着下去。

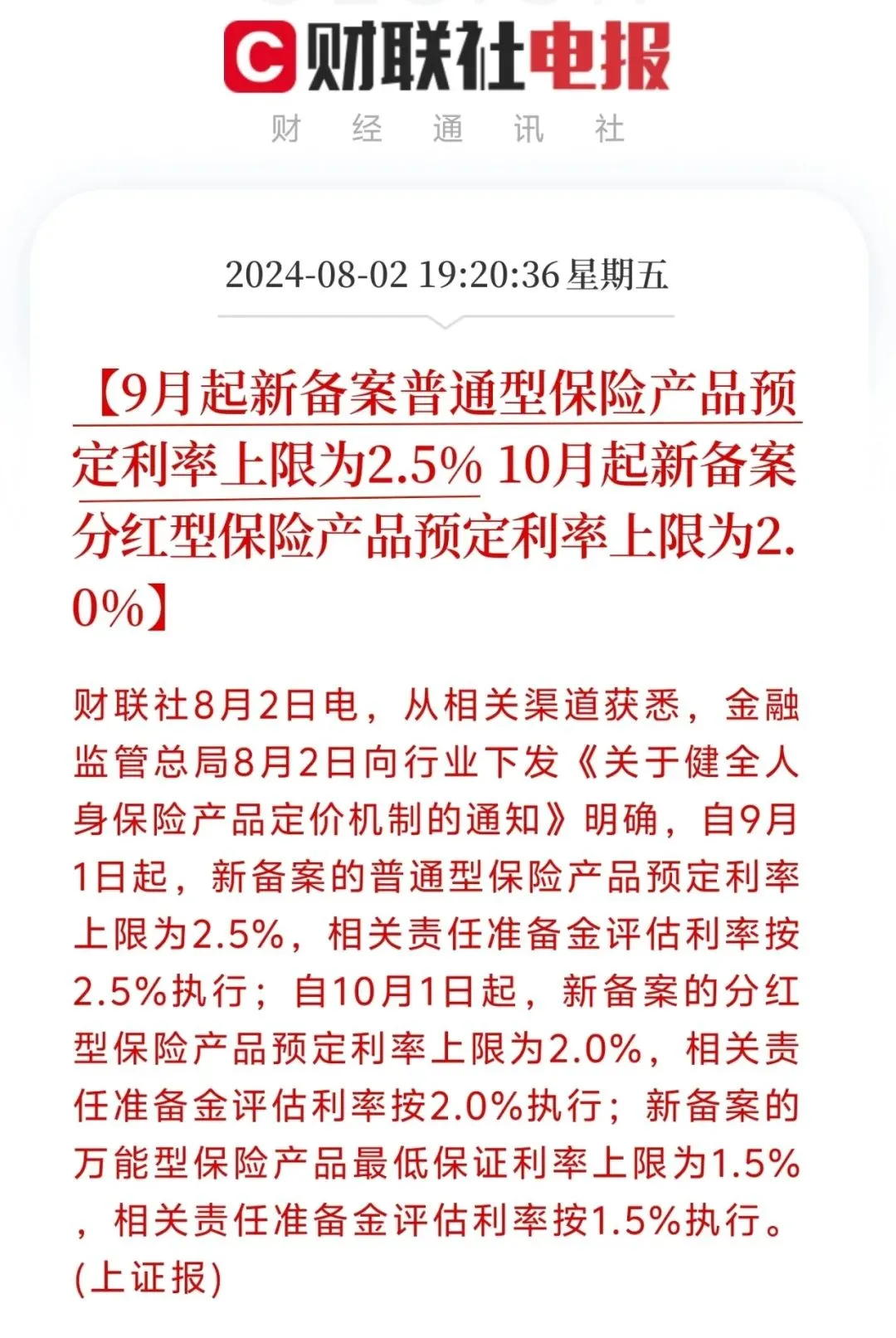

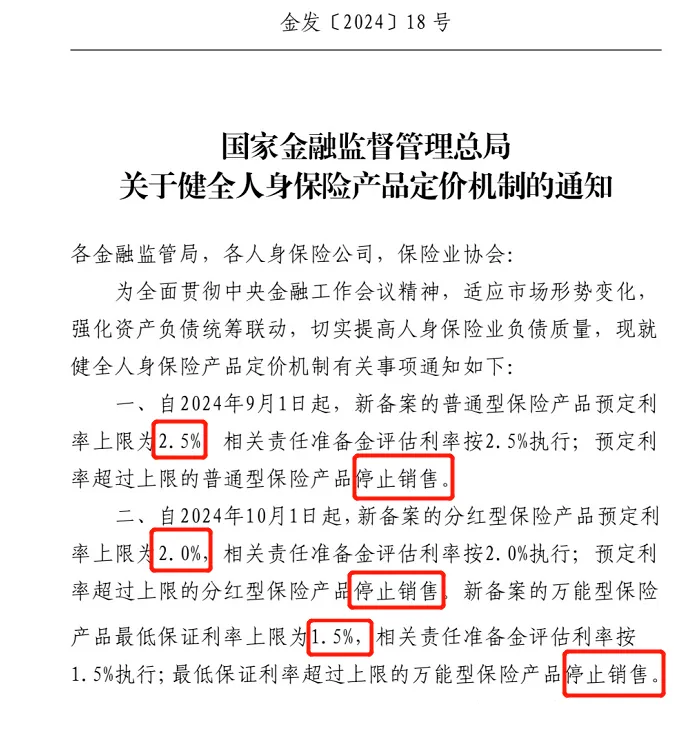

来看看高层原文件:

9月1日起,普通保险产品预定利率上限2.5%,超过上限的停售。

10月1日起,分红险预定利率上限为2%,万能险最低保证利率上限为 1.5%。

……

对我们来说,具体会有什么影响呢?

首先,预定利率的高低与保险产品价格挂钩。

概括下来就是,重疾险、寿险会涨价,而储蓄险收益(年金、终身寿)会降低。

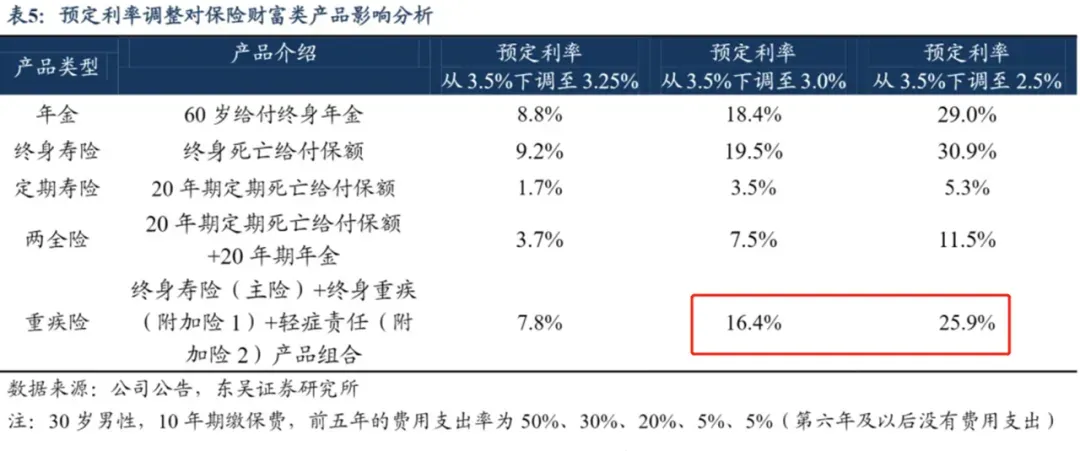

根据东吴证券的测算,

这波大概会砍掉终身寿险约10%的收益;

年金险的钱会少领9%;

重疾险则会加价,保费会上涨约8%;

预定利率下调对理财型的终身寿影响就不说了。

问题来了,利率下调为什么还会影响重疾和定寿呢?

因为保司用现有保费去投资,理赔未来的钱,但是现在投资收益不行,保险公司只好提高价格,不让自己亏损。

算下来,相同保障的重疾险,调整以后会多掏几千块,而且如果是给小孩买,涨的会更多。

至于分红险,预定利率下调会减少保证收益,也就是到手的确定性收益会降低,但实际收益不一定减少。

这又是为何呢?

因为分红险的收益,由“保证+分红”两部分构成,保证收益降低也就意味着保险公司可以拿出更多的资金去进行市场投资,争取更高的分红。

所以说,预定利率降低,对分红险不完全是坏事。

……

但话说回来,内地预定利率下调已经不是一件新鲜事,

那为啥这次的影响巨大呢?

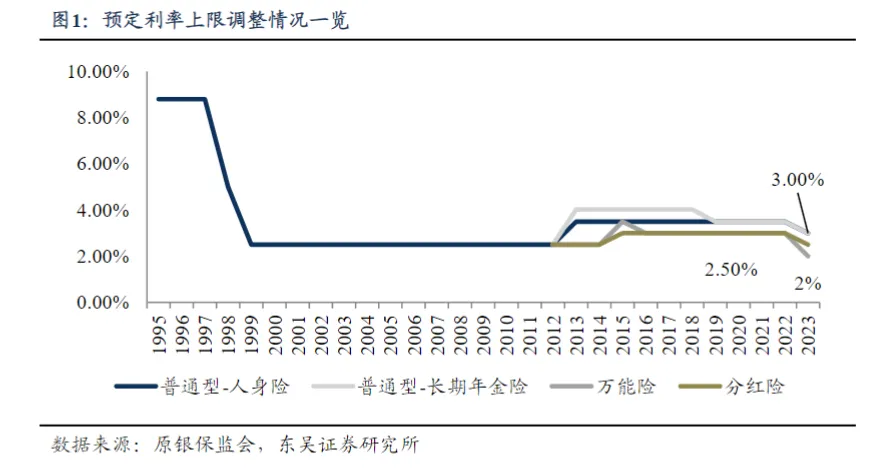

实际上我国历史上有5次预定利率下调的阶段,而现在预定利率降到2.5%,刚好回到了中国保险史上的最低水平。

而那次2.5%的预定利率(99~13年),持续时间是14年...

所以有的人担心2.5%的预定利率会持续很久。

实际上利率能到多少,最终还是看咱们经济的增长速度,

如果就此和小日子一样,沉沦下去,可能未来很多年我们都看不到加息的机会了。

但是也不排除若干年以后,产业升级,迎来反转对吧。

……

既然内地预定利率下调已是板上钉钉,那是不是要赶这班车呢?

看情况。

1、内地保险

比如说年金险,约定从某个时间点开始领钱,活多久领多久,有持续现金流,

缺点是保单的封闭期太长,资金流动性差,除非明确资金用途(养老金),否则不太灵活。

再比如增额终身寿,收益明确,写入合同,资金流动性好,可以灵活提取,

但现在的增额终身寿长期irr最高只有2.8%~2.9%,性价比也不算高,

矮子里拔高个了~

2、香港保险

看不上内地收益率的,也可以考虑一下香港储蓄分红险。

香港储蓄分红险通过美股、美债的最优化配比,投资全球优质资产来获取一个长期的的高投资回报,长期IRR在6%-7%,

缺点是保证利率较低,一般1%以内,需要本人赴港等...

由于9月份美联储确定要降息了,

而香港储蓄分红险底层也是配置长期美债为主,

因此9月美联储降息后,大概率也会面临产品下架、新产品下调收益的情况。

两地储蓄险的区别,之前也写过相关的文章,感兴趣的也可以到我的查看:胡胡的全球笔记~

本文作者可以追加内容哦 !