多次表达要加大在华布局的众多国际酒店集团,在第二季度感受到了市场的“寒意”。

《酒管财经》注意到,雅高、温德姆、万豪在2024年第二季度业绩报告中均表示,大中华区RevPAR同比有不同程度的降幅。万豪甚至计划下调全年营收预期,只因中国酒店市场表现欠佳。

除了三年特殊时期,这也是各大国际酒店集团首次承认在华业绩压力大。

国际酒店在华在营门店数量持续增加,没想到,经营层面突然掉链子了。

事实上,我国酒店市场在今年第二季度疲态尽显。

旅智科技报告显示,五一假期酒店行业平均入住率为55%,较2023年的69.2%下降了20.5%。暑期热门旅游目的地的酒店价格更是普遍下降,平均房价较去年同期下降了10%至30%不等。

不难发现,当游客“报复性消费”的心态回归平常,考验各大酒店集团经营韧性的时刻才真正到来。

01 “黑色”Q2?

回看年初的国际巨头们,无不自信满满,摩拳擦掌。

2024年各大国际酒店集团基于一季度业绩齐增,纷纷表示对中国市场乐观。大中华地区的表现,更是成为各大国际酒店集团一季度业绩增长的主要驱动力之一。

万豪国际2024年一季度大中华区RevPAR和ADR增速分别为6.0%、2.2%,洲际酒店集团这两项数据则分别为2.5%、1.3%。

希尔顿集团2024年一季度亚太区的RevPAR较2023年同期增长7.9%,同期的ADR为114.90美元,同比增幅达到5.7%。

此外,与去年同期相比,万豪国际、洲际酒店集团2024年一季度大中华区的入住率均实现小幅增长。

可到了二季度,业绩急转直下。

雅高在最新的Q2财报中提到,中国境内的雅高酒店RevPAR出现同比下滑。而其在Q1财报中的表述是雅高中国的RevPAR还在“持续恢复,尽管缓慢”。

不过,雅高表示,东南亚业绩亮眼,实现两位数的RevPAR同比增长,得益于中国内地出境游客的贡献。

在2024第二季度业绩报告中,温德姆旗下全球酒店的RevPAR同比增长2%,仅大中华区RevPAR同比减少17%。

和2019年同期相比,拉丁美洲、欧非中东和加拿大地区的酒店RevPAR都增长了一倍;而亚太地区酒店的RevPAR则较2019年同期减少11%。

万豪更直接,直接在二季度业绩报中下调了第三季度和2024年全年RevPAR的增长预期。

在二季度财报电话会议上,万豪首席财务官兼开发执行副总裁表示,预计今年剩余时间内,万豪来自大中华区的酒店入住需求将进一步下降。

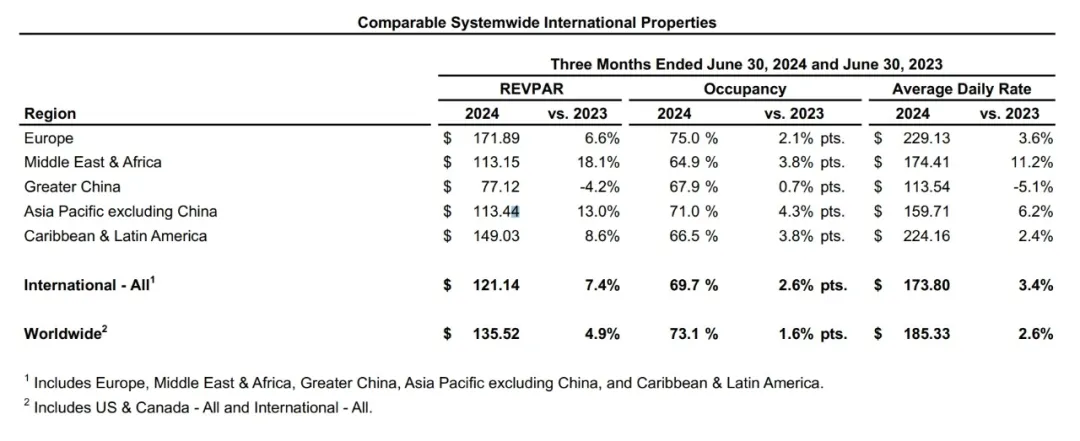

《酒管财经》注意到,万豪大中华区的整体平均RevPAR低于万豪其他业务地区,第二季度仅为82.52美元(约人民币598元),较去年同期下降4.2%;平均每日房价(ADR)较去年同期下降5.1%,为113.54美元(约人民币823元)。

至于为何下调全年预期涨幅,万豪给出的解释是:

万豪在大中华区的RevPAR预期持续下降,尽管全球绝大多数市场的RevPAR将继续上涨。万豪预计来自大中华区的酒店需求将持续不足和客房价格继续下降。随着更多中国游客选择暑期出境游,第三季度的RevPAR应该会明显下降。

不过,出境游火爆真的是国际酒店巨头们在华业绩下滑的主因吗?

为何全球诸多市场中,仅有在华业绩出现下滑?

02 整个二季度,市场有点冷

其实,2024年国内酒店市场的颓势,自二季度就已逐步显现。

旅智科技报告显示,五一假期酒店行业平均入住率为55%,较2023年的69.2%下降了20.5%;

去哪儿大数据显示,今年端午高端酒店和经济型酒店均价降幅明显,达到两成左右;

STR发布了《中国内地“五一”假期酒店市场表现回顾》报告。数据显示,从今年“五一”假期各级别酒店平均房价来看,虽然对比2019年各级别酒店的ADR均实现增长,但对比2023年同期,各级别酒店的数据均下滑。其中,高端、超高端和奢华酒店的ADR同比降幅均超过12%。

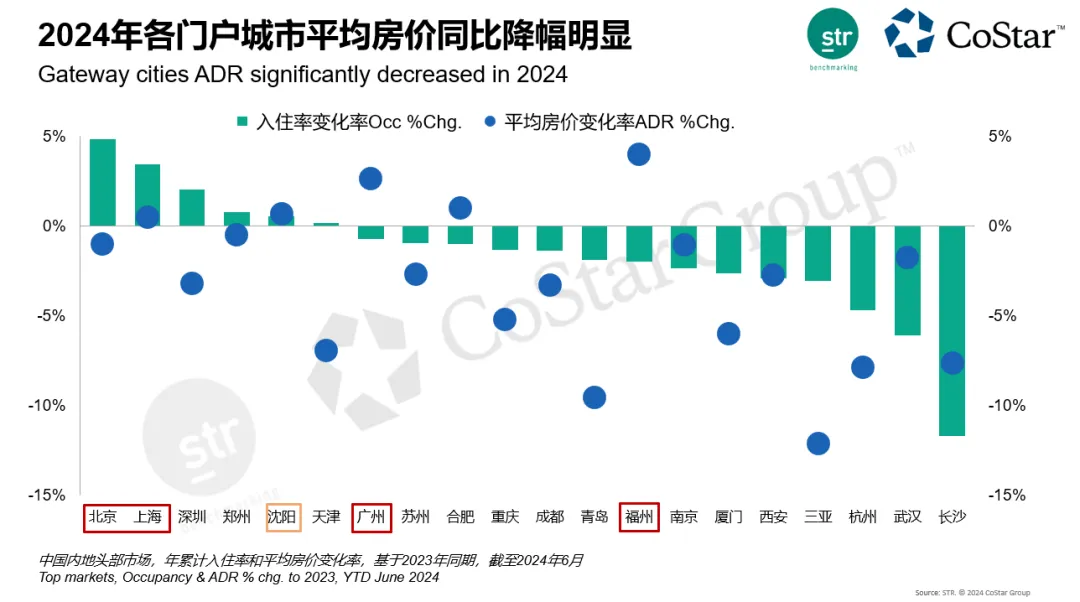

另外,据STR统计,2024上半年各门户城市酒店平均房价更是同比降幅明显。

今年暑期,酒店市场更是经历着“量升价跌”的窘境。

据澎湃调查数据显示,尽管旅游人数依旧保持高位运行,但热门旅游目的地的酒店价格普遍下降,平均房价较去年同期下降了10%至30%不等。

对此,一些业内人士表示,“量升价跌”的现象之所以出现,一方面与国内游客市场目的地多元化有关,另一方面也与目前整个酒店行业的供需关系相关。

这一价格走势还是直接影响了酒店的营收表现,使得众多酒店经营者面临严峻挑战。

甚至有不少业内人士担忧,7月只是开始,8月数据可能会更惨。

今年暑期国内酒店市场表现不如2023年,已成业内共识。

不少投资人抱怨当下市场内卷严重,身不由己,价格战不断,流量不足,经营成本不降反升,酒店盈利空间持续被挤压。

经营环境如此,国际酒店集团也难以独善其身。

03 下沉市场的红利,还没吃就结束了?

房价既然涨不动了,想要保持增长就需继续做大摊子,大众消费市场也就成了不少酒店集团的基本盘。

2023年旅游市场复苏后,三四线下沉市场的热度不断攀升,不少酒店集团都开始已将“连锁化+下沉市场”当做基本盘,加速跑马圈地。

据业内人士透露,目前锦江、华住、首旅如家三巨头及格美集团、东呈集团、尚美集团等都在做下沉,人员扩招,除了加大传统的一二线城市开发力度,并且投入巨大的人力物力开发三四线甚至四五线城市,市场竞争的战场从大城市到县城的全覆盖。

同样,国际酒店巨头们同样也在下沉市场开疆拓土。

据清博智能统计显示,早在2021年,洲际酒店集团、温德姆酒店集团以及万豪国际集团就已覆盖近30%的下沉市场。

2023年,洲际酒店超过70%的开业酒店及85%筹建酒店位于二至四五线城市,万豪、希尔顿等酒店集团也纷纷加注下沉市场。

2024年开年到现在,已有超百家国际酒店在华落子。

据不完全统计,2024年希尔顿、万豪、凯悦、雅高、悦榕、洲际和香格里拉7大酒店集团已公布或媒体整理的开业酒店已达118家。

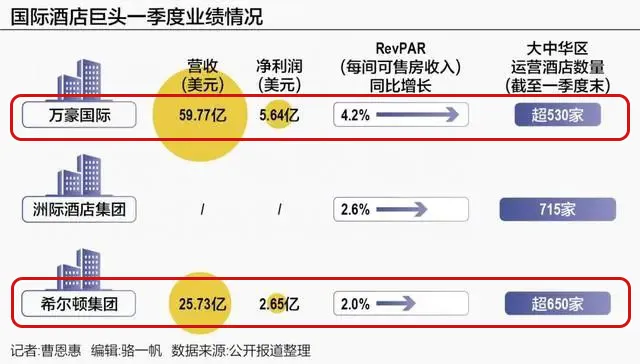

据财报显示,万豪2024年第一季度大中华区新签约酒店数显著增长,至第一季度末,其在大中华区酒店数已超530家;

希尔顿2024年一季度在华运营酒店数量已超650家。

需要注意的是,随着国际以及本土酒店品牌不断拓展规模,当前下沉市场中投资是否过剩,值得商榷。

然而,普遍共识往往意味着竞争激烈,盈利并非易事。

谈及此,一位资深投资人算了一笔账:

以一家60间客房的经济型酒店为例,初始投资400万元。

如果想要4年回本,每年需要实现100万元的净利润,即每日利润约为2739元,每间房每日利润需达到45元。

假定每间房的日租金为40元,日常运营成本为135元。

为了实现上述利润目标,RevPAR必须达到220元。

前提是所有房间都能保持满租状态,然而这不太现实。

考虑到实际情况,若OCC设定为85%,则平均房价至少需达到280元。

可问题是,三四线城市,平均房价280元容易吗?80%以上的入住率容易吗?

此外,他还提到,随着各大品牌在下沉市场争抢份额,价格战在所难免。

曾有业内人士透露,近年来不少品牌方在下沉市场加速拓展中端甚至中高端酒店,预计不久后中端酒店的价格战将愈演愈烈,最终可能会出现中端酒店档次但价格如经济型酒店的局面。

对此,尚美生活集团创始人马英尧曾表示,价格敏感仍是下沉市场的一大特点,所以对酒店品牌来说,在性价比的考量和消费水平的限制下,三四线城市酒店房价难以提升,如果获客流量达不到标准,再加上运营成本,很容易出现入不敷出的局面。

一位酒旅观察人士更是直截了当地指出,当前下沉市场已出现内卷迹象。市场是有限的,当不断在有限的市场里抢蛋糕吃,不断的制造新品牌继续抢占,总有结束的一天。依靠规模效应堆积而来的市场,一旦蛋糕抢完,停滞下来的发展速度将会对集团业绩带来致命危害。

他估计,再过个三五年,随着国内酒店连锁化率到达一定比例,下沉市场终究会进入慢发展的时期。

有业内人士提醒道,市场规模效应很重要,但长期来看,酒店竞争的核心是运营、管理、系统、平台等建设要跟得上,靠数量取胜,最终数量也会还给市场。

不得不说,2024年酒店市场的“拼杀”更激烈了。

下沉市场估计很快也将面临在供过于求阶段真枪实弹的厮杀,将更加考验各酒店集团的品牌运营能力和对加盟体系的管理能力。

2024年的酒店业,将会是竞争极为激烈的一年,任何一家酒店集团都不能松懈。

统筹丨劳殿 编辑丨阿思

文中部分图片来源于网络。酒管财经原创内容,未经授权,禁止任何转载;

本文作者可以追加内容哦 !