美股大跌

上周五,美国三大股指全线大跌。英特尔跌26%,创下至少自1982年以来的最大跌幅,亚马逊跌8.78%,领跌道指。7月中旬以来,纳指已经连续3周大幅下跌,若从高点计算,回撤幅度超过10%。而美国长期国债上涨了3.12%。

近期美股的下跌,主要是在美国经济数据持续回落、AI变现不及预期、美股整体估值高位、财报季龙头公司业绩逊色等多重因素的影响。同时,这一切的波动都是因为刚公布的7月失业率数据。根据美国劳工统计局刚发布的7月就业情况报告,美国7月的失业率达到了4.3%,比6月的 4.1% 上涨了 0.2 个百分点,创下了 2020 年 10 月以来的最高纪录,引发了市场恐慌,虽然把时间拉长 4.3% 的失业率在历史上并不算在高位,但最近的上升趋势让市场感到非常不安,陷入了对于进入衰退的担忧之中,因为失业率并不是一个领先指标,失业率上涨并不是预示着市场可能即将进入衰退。而是表示市场可能已经在衰退当中了。所以虽然失业率仅仅上升了 0.2 个百分点,但是也足以让市场恐慌。

上涨的失业率数据更是触发了萨姆法则,萨姆法则是一个用来预测衰退的指标。它的具体规则是这样的,如果失业率(基于三个月的移动平均线)比去年的低点上升0.5个百分点,那么经济衰退已经开始。该指标自1970年以来,预测准确率为100%。彭博社分析师表示,“萨姆规则已经被触发,美国并没有朝着好的方向前进。”虽然萨姆规则是“一种统计规律,并不代表一定会发生什么”。但市场情绪的拐点却已经先于衰退到来。

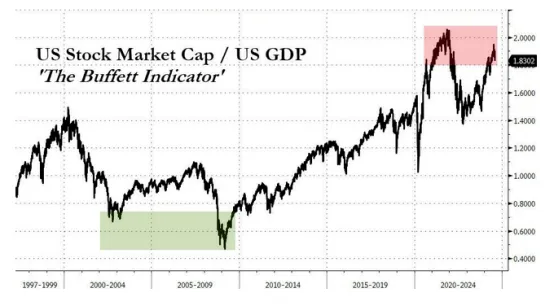

巴菲特率先向市场释放了悲观信号。反应市场是否过热的巴菲特指标(股市总市值/GDP的比值)现已飙涨至180%上方,表明市场严重被高估。

美股接下来怎么走

就业数据公布后,Fed Watch数据显示9月美联储降息25bp和50bp的概率分别是26%和74%,前值为78%和22%。

大类资产反应来看,10年期美债收益率大幅降至4% 以下,为2月以来新低;美元指数回落至103.223。黄金先涨后跌再涨。美国三大股指均大幅下跌,具备明显的衰退交易特征。

如果我们选择1995年、2001年、2007年和2019年的降息周期作为复盘,这4次降息周期各包含2轮衰退式降息和2轮预防式降息,前者伴随经济快速降温或衰退,降息节奏快、幅度大;后者是经济从过热走向正常化,降息节奏慢或幅度小。

仅针对美国降息交易而言,包括两个要素:第一,指首次降息。第二,分为两个阶段,交易降息预期(时间框定为降息前3个月,该时期降息概率快速从50%以下升至接近100%);交易降息落地(时间框定为降息后6个月,经历6个月市场已能大致摸清美联储降息的节奏和幅度)。降息交易或更偏向事件驱动的短期交易,若框定更长的时间区间,难免将之与基本面交易相混淆,受其他因素影响也越大。

就美股整体而言,在预防式降息中,美股在交易降息预期和降息落地阶段均能“拔估值”带动指数上涨;或者估值保持平稳,分子端的盈利韧性支撑指数上涨。也就是说,由于个体企业(即分子端)的盈利能力表现出较强的韧性,能够在经济或市场的不利条件下仍然实现稳定的盈利,这种稳定性和盈利能力增强了投资者的信心,从而推动了整体市场指数的上涨。这种情况通常表明,市场对这些企业未来的业绩预期较为乐观,因此推动了股票价格的上升,进而带动整体指数的上涨。

衰退式降息中,美股在两个阶段均下跌,都是“杀估值”。(“杀估值”指的是市场对某些股票、行业或资产的预期价值(即估值)大幅下调的过程。这个过程通常伴随着股价的急剧下跌。“杀估值”反映了市场对特定资产或行业未来前景的悲观预期,导致其估值大幅下降。)

美债:不管是预防式还是衰退式降息,长端美债利率在降息交易的两个阶段均较为明显地下行。在衰退式降息中,由于短端利率下行更快,在预防式降息中,美债期限利差变化不大。

美元指数:预防式降息中,在交易降息预期阶段美元震荡偏弱,降息落地后美元震荡偏强。衰退式降息中,交易降息预期阶段,美元较弱;降息落地后,美元强弱并不确定,降息时点与衰退初期越接近,出于避险需求,美元或走强。

黄金:不管是在预防式降息或者衰退式降息中,在降息交易的两个阶段,黄金基本是震荡偏强的走势。

日经也受影响

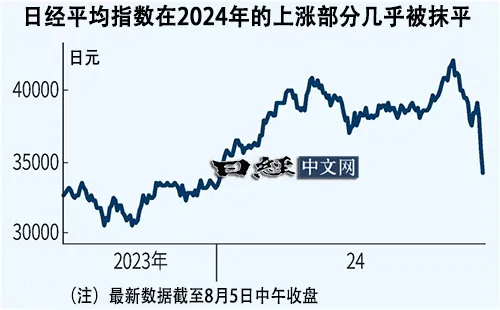

8月5日的东京股市,日经平均指数连续大幅下跌。日经平均指数收盘时较上周末的8月2日下跌4451点(12%),收于31458点。此次跌幅是日本股市上的最大跌幅,超过了1987年10月20日美国股市崩盘后下跌3836点的纪录。海外机构投资者、对冲基金和个人投资者等市场参与者全都进行了抛售。日经指数已跌破2023年年末的收盘价(33464点),抹去了2024年的所有涨幅。尽管如此,有观点认为仍有下跌空间,市场的混乱还在继续。

证券公司的股票分析师们根据2024财年(至2025年3月)的预期利润计算得出的日经平均指数构成股票的整体市盈率(PER)在8月2日为14.9倍,低于安倍经济学以来的长期上涨行情的平均15倍水平。日本生命基础研究所的井出真吾表示:“从估值角度来看,现在的价格相对便宜,即使止跌也不奇怪。然而,如果美国股市再次大幅下跌,日本股市可能会受到连带影响”。

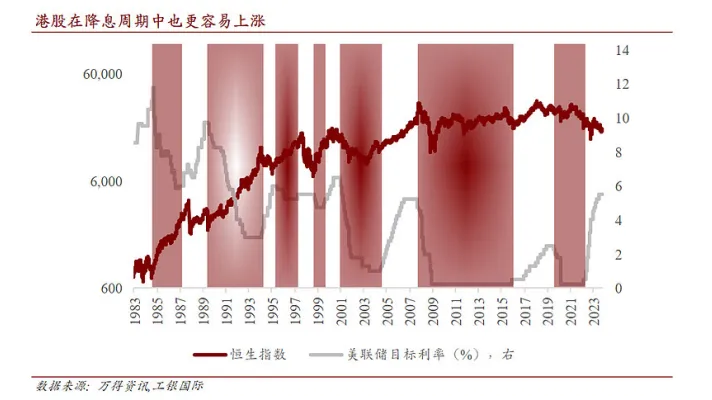

美联储降息周期港股如何表现?

据工银国际的统计数据,在港股1983年以来的历次降息阶段,恒指平均涨幅为22.0%,累计涨幅264.2%。无论从平均涨幅还是累计涨幅来看,均高于加息周期。

不过,从最近几轮降息周期来看,港股的涨幅呈现明显的下降,可见流动性宽松对于港股的刺激作用递减。

将股价变动分解,可以看到降息阶段港股上涨的主要动力,从盈利的增长转变为估值的扩张。

从1993年以来的历次降息阶段来看,恒指市盈率平均扩张20.9%,累计扩张了125.3%。历次降息阶段,恒指平均盈利增长为12.8%,累计增长为77.0%。

可见:港股降息阶段盈利同样能够保持增长,但涨幅不及估值扩张的幅度,也不及加息阶段盈利增长的幅度。

总体来看,在降息阶段,港股估值和盈利都能保持上涨,并且估值扩张成为港股上涨的主要驱动力。

工银国际表示,港股指数表现对于降息的反应程度之所以比较高,主要原因在于:港股处于离岸美元市场,估值对于美元的流动性变化更为敏感。另外,港股偏重金融行业的属性,也使得港股盈利对于利率的变化较美股产生更大的反应。当然,降息的触发因素以及时点,都有可能对投资收益造成较大影响。因此,对于降息之前的情景分析也至关重要。

排除极端事件的情况下,本周将是港股市场的一个分水岭:看看是继续跟随外围走弱还是稳住后开启反弹。

总结

那么投资者如果能够在一个平台既能交易美股,又能交易港股,无疑将大大提高操作的便利性和效率,有助于提升投资者的操作效率、降低成本、提高投资决策的准确性,从而实现更好的投资收益。现在市面上可以选择的平台有老虎证券,Kraken交易所,BiyaPay多资产交易钱包等。这些平台通过多国金融牌照,以及出入金不冻卡等特色服务保障了投资者的资金安全,在传统券商之外为投资者提供了更优选择。

本文作者可以追加内容哦 !