自2021年泡沐破裂,中证医药指数已连续调整3年,下跌超过60%,2024年以来跌幅超20%,再一次加速向下。很多人对医药已经完全失去了信心,觉得医药股都不值得投资了。

站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

看好的原因也很简单:

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

智飞生物是生物制品—疫苗版本的龙头,营收、利润规模均远超其他公司。在过去两三年股价跌超80%,目前市盈率不足1倍。今天一起了解下这家公司。

我们不做未来的判断,主要通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

智飞生物:最大的HPV代理商

一、业绩情况

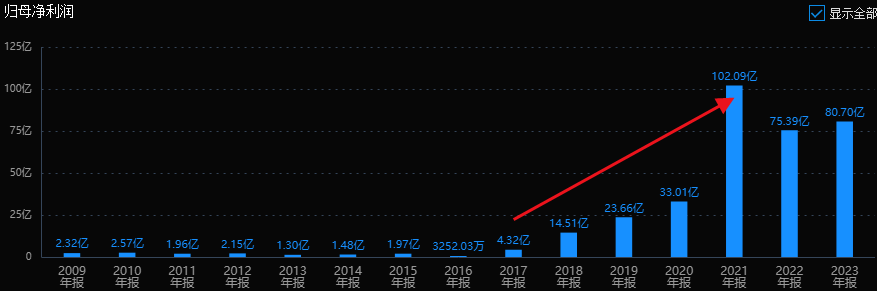

智飞生物2010年在创业板上市,归母净利润从2010年2.57亿,增长到2023年的80.7亿,13年增长了30倍,年化复合增长率30%。营业收入从2010年7.37亿,增长到2023年的529.18亿,13年增长了70倍左右,年化复合增长率39%。

2021年利润大爆发是因为疫情以及代理的HPV疫苗大幅放量,2022年利润下滑是因为国产HPV上市的冲击,疫情相关疫需求减弱。

二、主营和产品:

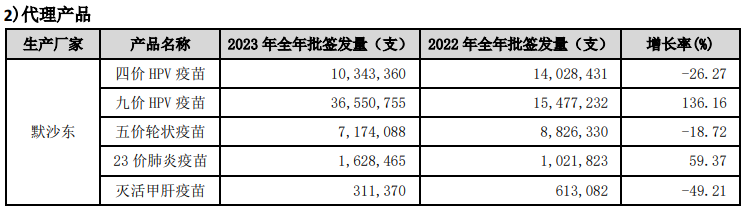

智飞生物是一家从事疫苗、生物制品的研发、生产和销售的公司。公司共有 13 种产品上市在售,1 种产品附条件上市,产品主要分为代理产品和自主产品两大类。2023年代理产品收入518.85亿,占比98%;自主产品收入10.28亿,占比1.94%。

代理产品线:

公司核心代理产品包括:美国默沙东四价/九价HPV疫苗,英国葛兰素史克的重组带状疱疹疫苗。

2017年,公司与默沙东签约四价HPV疫苗推广经销协议,第二年增加代理九价HPV疫苗。2023年1月,继续与默沙东签订5种疫苗产品的续约协议:包括HPV、五价轮状病毒、23价肺炎、灭活甲肝等疫苗。协议期限为生效之日起至2026年。有效期内,协议采购金额超1000亿元,其中HPV疫苗超980亿元。

HPV疫苗:

指人瘤病毒疫苗,也称宫颈癌疫苗。其中,九价疫苗共可预防九种HPV病毒感染,涵盖了更多可能引起宫颈癌和其他相关疾病的病毒类型。

默沙东是全球和中国HPV疫苗市场霸主,拥有市场上唯一的九价HPV疫苗,由于没有竞争对手,智飞又是独家代理,产品供不应求,基本就是躺着赚钱。

不过国产HPV疫苗企业正在崛起。万泰生物和沃森生物的2价HPV疫苗势头强劲。万泰生物已宣布完成旗下的九价HPV疫苗第8次访视(V8访视)的标本检测,即将进入上市申报环节。

另有不少于5家疫苗企业的九价HPV疫苗已进入3期临床试验。而神州细胞旗下十四价HPV疫苗也已进入3期临床试验。

重组带状疱疹疫苗:

GSK是智飞生物找到的下一棵大树,双方约定由智飞生物独家代理销售GSK的重组带状疱疹疫苗,2024年至2026年年度最低采购额合计为206.4亿元。

重组带状疱疹疫苗(CHO细胞)是一种用于预防带状疱疹的疫苗。国内带状疱疹疫苗的接种率较低,市场潜力巨大。国内获批上市的疫苗有两款,分别是2019年获批的Shingrix(GSK)和2023年获批的感维(百克生物)。

GSK挂网价为1608元/剂x2剂,百克挂网价为1384元/剂x1剂;覆盖人群方面:GSK50+,百克40+;保护效率方面:GSK>97%,百克针对40岁及以上人群的保护效率为57.62%。国产产品在价格和接种时间年龄有优势,GSK的产品在保护效率方面有优势。智飞生物代理GSK销售的疫苗能否后来者居上还有待验证。

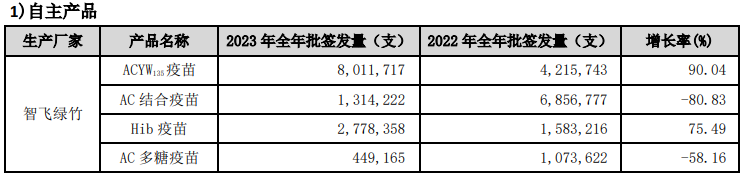

自主产品线:

公司已上市的自主产品主要有6个,但整体规模太小,很难影响公司业绩。

1)细菌类疫苗:“注射用母牛分枝杆菌”(微卡) 主要用于预防其发生结核病;“ACYW135群脑膜炎球菌多糖疫苗”(盟威克),用于预防流行性脑嵴髓膜炎;“b型流感嗜血杆菌结合疫苗”,又叫Hib疫苗(喜菲贝),用于预防由b型流感嗜血杆菌引起的侵袭性感染;“A群C群脑膜炎球菌多糖结合疫苗”(盟纳康),用语预防A群、 C群脑膜炎球菌引起的感染性疾病,如脑嵴髓膜炎、肺炎等。

2)诊断产品:“重组结核杆菌融合蛋白”(EC)(宜卡),2020年获批,用于结核杆菌感染诊断。

3)病毒类疫苗:“重组新型冠状病毒疫苗”(CHO细胞),2021年获批,用于预防新型冠状病毒感染所致的疾病。

在研产品:

公司以代理赚的钱来反哺研发,在研管线被认为将决定公司未来,能否从“代理商”角色,转型为的“真正”医药企业的关键。

目前自主研发项目共计30项,处于临床试验及申请注册阶段的项目 17 项,其中 23 价肺炎球菌多糖疫苗已于 23 年 9 月获批上市,四价流感病毒裂解疫苗处于申报上市阶段、冻干人用狂犬病疫苗 (MRC-5 细胞)和流感病毒裂解疫苗已完成临床试验、15 价肺炎球菌 结合疫苗处于 III 期临床试验阶段。

三、实际控制人

公司创始人为蒋仁生,1953年,24岁考入桂林医学专科学校。毕业后被分配到家乡的防疫站,一干就是20年。

蒋仁生从90年代开始下海经商。开始是在成都一家疫苗企业从事销售管理工作。2002年,49岁的蒋仁生和朋友吴冠江、刘俊辉看中了即将倒闭的重庆金鑫生物制品公司,因为这家公司手里拿着疫苗经营生产许可证,于是和朋友合伙买下这家公司,更名为智飞生物。

创业不久,“铁三角”就出现了裂痕。刘俊辉认为自研才是硬道理,而蒋仁生却坚信要先通过代理打基础,才可以反哺自研所需的资金。双方理念不合,最终分道扬镳,刘俊辉带着几名研究员转而加盟沃森生物。

2005年初,安徽等地爆发了大规模的C群流行性脑嵴髓膜炎(俗称“流脑”)疫情。智飞生物凭借独家代理A+C脑膜炎疫苗,一战成名 。2010年,智飞生物在创业板成功上市。之后的故事大家都知道了,通过独家代理默沙东HPV疫苗中国的销售,把智飞生物带到了一个更高的平台。

从公司发展和创始人角度看,公司从成立之初选择了代理疫苗作为主要的经营模式,之后依靠蒋仁生深厚的医学专业知识和对市场敏锐的洞察力获得了成功。

四、行业前景

政策长期支持

党的二十大报告指出,要推进健康中国建设,深化医药卫生体制改革,促进医保、医疗、医药协同发展和治理。坚持预防为主,加强重大慢性病健康管理,提高基层防病治病和健康管理能力。2024 年两会期间,在政府工作报告中“大力推进现代化产业体系建设,加快发展新质生产力”部分明确指出,积极打造生物制造等新增长引擎。

市场扩容,快速增长

我国用于庞大的人口基数,随着人口城镇化、老龄化、中等收入群体扩大,预防接种行业发展空间广阔。根据弗若斯特沙利文(Frost&Sullivan)的数据预测,中国疫苗市场规模将于 2030 年超过 3400 亿元,2020 年至 2030 年复合年增长率为 15.95%,呈现快速增长的发展趋势。

国产替代

政策支持下,国产疫苗加速发展,部分研发能力较强的国产疫苗厂商推出媲美进口疫苗的产品,实现国产替代,优质国产二类疫苗厂商拥有更大的发展空间。

五、估值情况

综合来看,智飞生物大概率是一家不错的企业。当股价跌下来,估值合理甚至低估时,就可能成为一个不错的投资标的。公司现在便宜吗?

截止到2024年7月24日智飞生物PETTM为8.45倍,上市以来的百分位为0.15%,处于历史估值的低位区。智飞生物2010年以来的归母净利润复合增长率30%, 以过去的增速来看,8倍市盈率应该算是极度估值的状态。

为什么公司股价却一直跌跌不休?主要有核心两个因素。

第一个,公司九价HPV依赖症

2023年,智飞生物98.05%的销售来自代理默沙东的HPV。国产九价HPV将在2025年后马上就要上市了。公司靠垄断九价HPV躺赢的好日子就要结束了,九价HPV疫苗的盈利空间将被压缩。

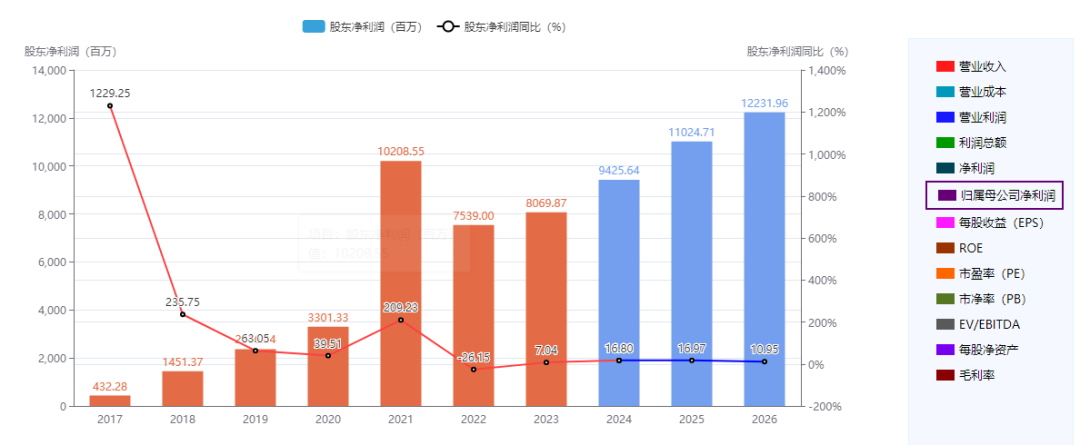

从市场一致预测看,公司未来三年归母净利润的同比增速为16.8%、16.97%、10.95%,增速越来越慢,竞争越来越大。

第二个,代理商论

认为公司就是个代理商,不值得给那么高的估值,而且公司高度依赖HPV,2026年代理到期时能不能顺利续约还说不定呢。

其实代理也是一种能力,不能一杠子打死,比如对产品的选择就需要长远的眼光,比如销售网络和销售能力。

好在公司强大的销售能力打下的底子很厚,有钱就是最大的底气,能努力搞自研,也能并购有潜力的技术,让公司可以快速进入其它细分领域,打造新增长点。未来公司每年赚个50~60亿应该是问题不大的,600亿市值,先不说低估,最起码不能算贵了吧。

智飞生物这家公司的基本面情况就介绍完了,能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

六、市场到底什么时候见底?

今天市场又大跌,不少人又在问,市场到底什么时候见底?

市场什么时候见底,什么时候涨起来,你永远都不可能有答案。我们可以证明的是,市场是不是在低位。

比如,沪深300指数,历史平均市盈率是12倍,低的时候在8倍,高的时候在18倍。如果现在10倍,那就算是比较低的时候。那10倍买会不会被套?这是有可能的。你如果在10倍的时候买了,跌到了7倍,那也跌了30%。但你也要倒过来想,谁也不知道能不能到7倍。如果不到7倍,从10倍开始就涨上去了,那你也一样会错过了这个好的投资时机。所以,具体的低点是10是8还是7,没有人会知道,任何人说中了也都是懵中的。

但这个区间很多人都知道,而且只要稍稍用点心,每个人也都能够找到。这是投资的大道理,所有投资做的好的人都非常清楚明白这个大道理,而且运用这个大道理。那些投资一直做不好的人,才是放弃了这些大道理,而非要抠到底是8还是7这些绝对的值。

应对市场最简单、最好的方式就是,如果证明现在市场比较低了,那就买入好公司长期持有,用时间换空间。

本文作者可以追加内容哦 !