$浙江医药(SH600216)$ $花园生物(SZ300401)$

观点来自:天道酬勤我午休

本轮维生素最佳品种或是维生素E,其中最佳弹性和最佳确定下公司就是能特科技,技术领先,原材料独立,且有并购预期,股价和估值底部。达成行业预期,或1-2PE

写在前面:

1)维生素面临超级景气周期,需求旺盛,短期国内停产,巴斯夫爆炸,中长期明年全球维生素霸主帝斯曼全面退出。

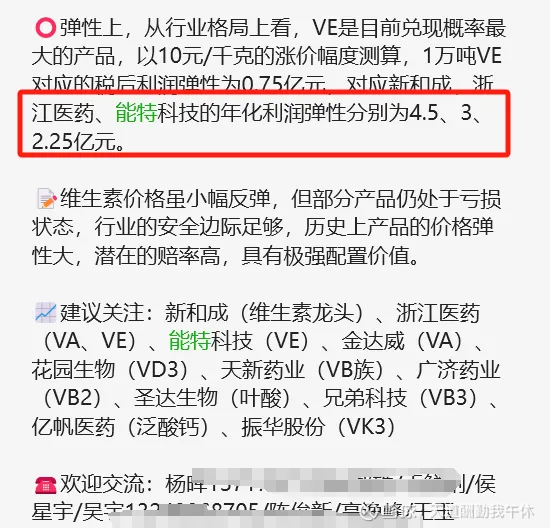

2)VE是确定性和利润弹性最大品种,业绩弹性巨大。报价为VE粉,实际上市公司产能为VE油(一吨油2吨粉)

3)能科科技预期差巨大,虽参股25%,但享受50%权益利润

4)按华创化工测算,1万吨VE对应的税后利润弹性为0.75亿元,对应新和成、浙江医药、能特科技的年化利润弹性分别为4.5、3、2.25亿元。

业绩弹性大,估值很低,按目前价格/保守价格/乐观价格,能特年化估值仅为6/2.2/1.2PE

5)并购预期足,期权大,世界维生素龙头帝斯曼退出,能特作为合作方享有优先购买权,有望注入帝斯曼维生素业务(特别益曼特)剩余业务,潜在业绩弹性巨大。

6)三季度VE全球缺口高达80%+,能特独享暴利期。VE公司,帝斯曼瑞士事故停产,巴斯夫爆炸停产,新和成,浙江医药,北沙纷纷停产检修2月起。全球14.5万吨产能,仅能特3万吨产能能生产

7)全球VE技术领先,秒杀新和成,浙江医药,帝斯曼和巴斯夫,全球独家的工艺的主环三甲基昆恩(PX合成不依赖间甲酚)和异植物醇技术(法尼烯法,不需要柠檬醛),摆脱对间甲酚和柠檬醛的依赖(长期进口,价格高,经常停产),采用廉价PX生产,同时异植物醇技术极大的简约生产流程,也不需要柠檬醛(巴斯夫垄断)固定投资成本降低71%,全球VE生产独一份。

8) 巴斯夫爆炸或最受益厂家,其他维生素厂家或缺乏原料生产。此次巴斯夫爆炸为柠檬醛产能和下游维生素,柠檬醛巴斯夫世界占比80%,除了直接导致维生素价格暴涨。柠檬醛不仅是维生素A和维生素E的中间体材料(能特不需要柠檬醛),同时也是薄荷醇(间甲酚是另外方案需求也会暴增),香精的原材料。柠檬醛爆炸势必造成其他VE厂家缺乏原材料或者成本大增。能特VE优势将更加明显。

9)困境反转,专注主业。公司湖北国资入驻,解决了历史遗留问题,同时专注主业,剥离其他资产(上海房企保守获益3.9亿和燊乾金矿),同时专注主业,有并购帝斯曼维生素预期

10)历史底部,本轮维生素暴涨,能特仍在历史底部(短期没涨),被市场误解参股25弹性不够,实际上维生素弹性最佳。

按目前VE价格和行业预估保守和乐观价格,业绩弹性11/30/50亿,对应仅6/2/1.2PE

维生素逻辑详细见上一篇维生素分享(点击查看)

简单一句话概括就是:世界三分之一的力量短期国内维生素厂家停产检修,另外三分之一巴斯夫近日爆炸维生素停产,另外世界三分之一全球最大维生素大王帝斯曼25年剥离维生素业务,同时需求叠加复苏,维生素迎来历史性大景气行情。目前价格已经暴涨,但是空间仍大,相关上市公司弹性巨大。

有2个品种被市场忽视和严重低估有预期差(今天先写一个)

能特科技

一,VE对外报价是VE粉(含50%VE)发报价

但是上市公司产能是油的产能(一吨油=2吨粉)

所以很多人计算器按错了(少按一倍)

产能如百川

按华创化工的算法

VE报价每提高10元(粉),对应新和成,浙江医药,能特科技的税后利润弹性4.5/3/2.25亿元。

最近VE价格120元,涨幅超过50元,对应年化利润增加分别是22.5/15/11.25亿元,对应估值29.5/9.5/6PE

VE行业中性价格200元,对应年化利润增加分别是58.5/39/29.25亿,对应估值分别为11.3/3.67/2.27PE

VE行业乐观价格300元,对应年化利润分别增加103.5/69/51.75亿,对应估值分别为6/2/1.2PE

二,能特科技享受益曼特50%的利润分配

能特参股益特曼25%,石首能特67%,但是享受利润分成50%

很多人认为权益产能是25%,少算了一倍。

三,并购预期大(并购帝斯曼产能预期),期权足

帝斯曼要退出维生素业务(动保),已经陆续关闭国内和海外的维生素工厂。

同时公司在剥离地产和非主业,专注维生素和精细化工行业

帝斯曼正在执行维生素退出,能特科技作为合作方有优先购买权(现占股益曼特分别25%石首能特/67%),大概率收购剩余股份,实现完全控股权。

四,三季度缺口超过80%,暴利独享

VE全世界所有大厂

1)巴斯夫产能20000吨,7.29日爆炸停产检修

→帝斯曼瑞士工厂30000吨因为天气原因,设备故障,停产,同时要剥离维生素

2)新和成30000吨产能,7月中旬到9月中旬停产检修

3)浙江医药25000吨产能,7月中下旬停产检修2个月

4)北沙VE产能10000吨,8月底停产检修8-10个周

全世界仅剩下益曼特30000吨产能

也就是整个三季度差不多,全球的供应缺口高达超过80%

五,全球VE技术领先(秒杀新和成和浙江医药)

能特掌握全球最先进的三甲基蒽醌和异植物醇生产技术,全球唯一,也是帝斯曼合作分润高达50%的原因。(类似于宁德时代授权福特)

1)原材料便宜,成本最低,品质最好

能特掌握全球最先进的三甲基蒽醌生产技术(全球独家采用对二甲苯为原料生产三甲基苯酚,进而生产三甲基蒽醌)

其它企业多以间甲酚为原料生产。间甲酚国内产能几千吨,长期依赖进口,而且面临停产,相对PX几千的价格,间甲酚价格经常能到10万,中间也是5万左右,步骤繁琐,能耗高,成本高,良率低。

2)基本不停产

全球VE的实际产能远小于名义产能,是因为其他VE厂家在间甲酚停产检修的时候,不得不跟着停产,间甲酚基本被国内安徽海华科技垄断

但是能特的PX属于大宗产品,价格低廉不缺货

3)壁垒高,优势明显,VE霸主

维生素E原材料工艺世界独家

能特的VE不仅有全球最先进的三甲基蒽醌(帝斯曼世界唯一合资),摆脱了对间甲酚的依赖

同时也有全球唯一且最先进的法泥希法异植物醇技术,大大降低了固定资本开支,降低成本

相对而言,能特科技的VE技术全球独家,投资少,原材料成本低,利润高,这也是帝斯曼全球维生素项目亏损情况下唯一盈利的,也是帝斯曼全球唯一合作的维生素企业。相对而言,浙江医药等经常面临停产问题

六,巴斯夫爆炸或最受益

巴斯夫本次官宣是柠檬醛和下游维生素爆炸。

1)维生素涨价

巴斯夫此次爆炸,柠檬醛(40000吨,世界占比超过80%),维生素A( 8000吨,世界占比25%),维生素E(20000吨,世界占比20%)

直接带动柠檬醛,维生素A和维生素E价格暴涨。

2)维生素A和维生素E或面临缺乏原材料

维生素E一大原材料为异植物醇侧链

维生素E需要异植物醇侧链,世界主要维三种方法,假紫罗兰酮工艺(需要柠檬醛),芳樟醇工艺和法尼烯工艺。其中法尼烯工艺为能特垄断。

世界很多厂家通过柠檬醛生产维生素E原材料异植物醇,此次巴斯夫爆炸势必导致假紫罗兰酮工艺的维生素E缺乏原材料或原材料价格大幅涨价。导致其他厂家维生素E停产或者价格提高。

3)柠檬醛爆炸或导致间甲酚价格暴涨从而导致维生素E缺货

维生素侧链为异植物醇,主环为三甲基氢醌,除了能特科技的三甲基氢醌(独家专利用PX合成),其他家的都需要间甲酚。

间甲酚和柠檬醛,同时作为薄荷醇和维生素E的原材料。柠檬醛爆炸势必导致间其他方法甲酚法薄荷醇大增。

同时薄荷醇作为香料,电子烟,烟草需求爆发。间甲酚本就供不应求,成本或大幅提高或供不应求。

能特科技维生素E的主环三甲基氢醌和侧链异植物醇并不需要柠檬醛也不需要间甲酚。而其他厂家维生素E或面临主环原材料价格暴涨缺货(间甲酚价格暴涨缺货)和侧链异植物醇原材料价格暴涨缺货(柠檬醛价格保证缺货)

七,困境反转,专注主业

1) 国资入驻,并购预期

能特过去是民企,本名ST冠服,原大股东占用资金包括地产问题,现如今被湖北国资收购,解决了占用和资金问题,同时解决管理问题,同时逐步剥离地产和金矿等项目,同时国资保证彻底解决过去历史问题(已经大部分解决)同时有装入资产预期

2)挂牌出售上海地产

剥离地产在2024年保守有3.9亿净利润(按照底价)

3)剥离金矿

金价新高,也预计有较大的利润

4)并购帝斯曼剩余维生素业务

帝斯曼是世界维生素大王(占比30-40%)计划25年全部退出维生素行业和动物保护行业,公司有望保持主业,同时并购帝斯曼益曼特和其他维生素业务。

相对新和成(660亿),公司技术先进,更独家,同时聚集主业,目前仅60亿市值。

同时困境反转,按券商估计,目前价格/保守价格/乐观价格,仅6/2/1PE

本文作者可以追加内容哦 !