两周前,特斯拉公司(纳斯达克代码:TSLA)发布了一份相对较差的财报,其股票失去了七月初电动车("EV")交付数据公布时获得的大部分动力。

尽管该公司确实拥有几个增长催化剂,这可能会阻止其股价进一步贬值,但电动车行业内部的增加竞争以及不断上升的地缘政治挑战可能会破坏特斯拉的商业模式。这将使其股票变得不那么具有吸引力。

特斯拉面临的挑战不断增加

早在五月,我就注意到电动车行业内的持续价格战和贸易战可能会破坏特斯拉的商业模式,并导致公司利润空间的收缩。尽管如此,我并没有给该公司的股票评级为“卖出”,因为它的股份总有可能在短期内因任何积极数据而上涨。

事实也确实如此。自我五月份发表关于特斯拉的文章以来,其股价已经上涨了约20%。然而,在最近的涨势之后,由于几周前发布的第二季度较弱的财报,股价再次开始失去动力。报告显示,宏观挑战加剧了企业实现良好盈利的难度。

特斯拉报告称,尽管最近一个季度的收入同比增长了2.3%,达到255亿美元,超出预期7.6亿美元,但其非GAAP每股收益0.52美元,低于市场预期0.10美元。同时,第二季度的车辆交付量连续第二个季度下降,交付了443,956辆,同比下降4.8%。更进一步的是,特斯拉再次推迟了其自动驾驶出租车项目的发布,看来我们可能还需要几年时间才能在街头看到真正的自动驾驶车队。此外,特斯拉可能投资于AI初创公司xAI,这家公司已经接收了原本由马斯克指令供应给特斯拉的英伟达(NVDA)芯片。

然而,当前最关键的是特斯拉面临的挑战日益严峻,而投资其他业务或举办活动不太可能迅速帮助公司改善现状。目前特斯拉面临的最大问题是利润率的持续下降。仔细观察最新数据可以发现,无论是毛利率、营运利润率还是EBITDA利润率,第二季度均同比下降。更糟糕的是,公司的净收入连续第二个季度下滑,而14.8亿美元的净收入中有8.9亿美元来自监管信贷,显示出公司的有机增长仍然乏力。

这一切都源于电动车行业内部的激烈竞争和制造商之间的价格战,这已经削弱了特斯拉扩大利润和实现良好盈利的能力。主要问题在于,这种局面不太可能在短期内得到改善。

在最近的电话会议中,CEO伊隆·马斯克承认,电动车行业的降价使特斯拉难以维持增长。同时,价格合理的中国汽车的流行可能是今年余下时间预期指导偏弱的部分原因。最近,特斯拉管理层指出,与上一财年相比,今年的车辆增长率可能显著下降。

此外,不断上升的地缘政治风险可能严重破坏特斯拉的商业模式,尤其是该模式依赖于全球化的供应链。国际货币基金组织警告,进一步的贸易限制可能导致全球GDP减少7%,从而阻碍全球经济的复苏。由于关税担忧,特斯拉已经暂停了在墨西哥建设新工厂的计划。大陆的政策分析人士也不看好国际关系在11月的总统选举后会有所改善,结束目前的贸易战。

同时,欧盟上月对大部分大陆制造的电动车增加了关税。鉴于特斯拉在欧洲只生产Model Y并从中国进口Model 3,其在欧洲的表现可能因此受到负面影响,尤其是在该地区已经提高了价格。在宏观环境日益恶化的情况下,特斯拉改善现状的难度更大。

特斯拉股票下一步走势如何?

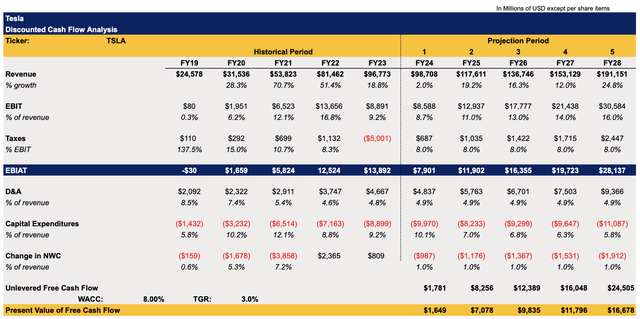

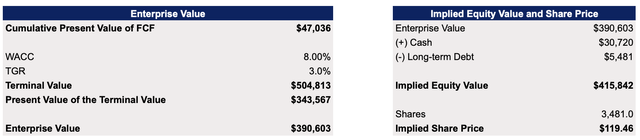

为了评估其股票是否具有安全边际,我更新了折现现金流(DCF)模型,最新的模型显示特斯拉的公允价值为每股119.46美元,较当前市场价格有约42%的下跌空间。

之前五月份文章中的模型显示,特斯拉的公允价值为每股128.49美元。在下面更新的模型中,我调整了2024财年及以后的收入增长率,这一改动与市场预期更为接近。近期,特斯拉接连收到多项收入下调预测,这表明市场也因本文前述的多重挑战预期其增长将放缓。

模型中的其他假设与之前相同,因为在目前阶段它们不太可能发生重大变化。

更新后的模型显示特斯拉的公允价值为每股119.46美元,这意味着与当前市场价格相比有大约42%的下行空间。

考虑到特斯拉目前的前瞻性市盈率超过85倍,前瞻性销售额超过6倍,而Seeking Alpha的量化系统给予其估值评级为F,我们可以合理推测,该公司在当前价格下极度高估。

增长机会仍然存在

虽然特斯拉目前面临着重大挑战,但仍有几个积极的进展可以帮助该公司找到未来改善业绩的方法。

考虑到美国 GDP增长速度好于预期,而降息似乎指日可待,美国经济有可能在下半年进一步加速。这将有助于特斯拉和所有其他汽车制造商提高销量。即使我们只看到第三季度交付量有所改善,股价也可能再次上涨,因为这可以被解读为情况正在好转的迹象。

与此同时,特斯拉可能在 2025 年推出一款更实惠的车型,这也有助于削弱地缘政治威胁,凭借其庞大的资金储备超越实力较弱的竞争对手,并最终获得更多市场份额。所有这些都可能让投资者再次对特斯拉的未来感到兴奋,并推动其股价上涨。

结论

尽管面临着相当多的挑战,但如果不关注一些可能重振投资者信心并在未来再次提振特斯拉股价的增长催化剂,那就太无知了。

然而,鉴于近期盈利表现疲软和利润率下降,相信任何势头都能持续下去也是没有意义的。这就是为什么现在很难证明特斯拉的多头仓位是合理的。这一点尤其正确,因为它不再像疫情前和新冠疫情初期那样是一笔稳妥的投资。当时,在更好的环境下,销售额的大幅增长推动了股价在相当长的一段时间内以惊人的倍数交易。

目前的环境大不相同,不断升级的地缘政治挑战可能会对特斯拉的商业模式产生负面影响,该模式在很大程度上依赖于不受干扰的全球化,而全球化似乎正在逐渐消失。特斯拉其他产品的不断推迟,以及埃隆·马斯克参与政治和其他商业活动,也使特斯拉的投资吸引力下降。

我不给特斯拉公司评级为“卖出”并坚持持有的唯一原因是,它是一只拥有大量狂热追随者的战场股票。这类股票通常会长期以高昂的估值交易,并经历大幅贬值,主要是在整体市场抛售或基础公司报告盈利疲软时。

最近,特斯拉的股价已经因整体抛售和疲软的收益报告而贬值。然而,它们仍然可以在当前市场价格附近找到技术支撑位,并在那里交易,直到几个月后发布下一份收益报告。这就是为什么尽管特斯拉的基本面相对较弱,但其股价仍可能在一段时间内继续以高昂的市盈率交易。

本文作者可以追加内容哦 !