核心观点:

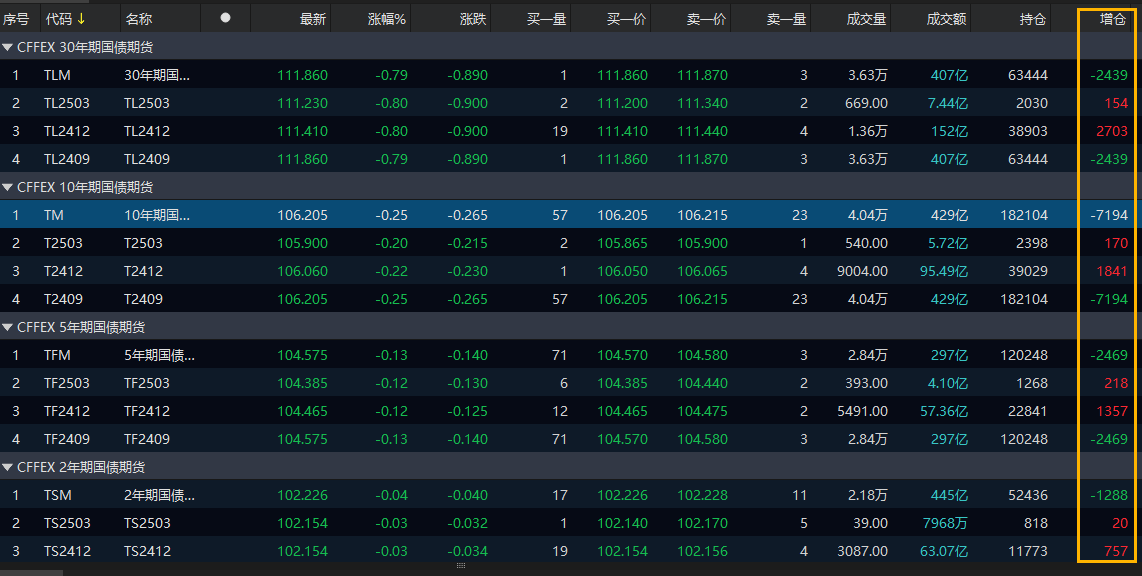

昨日10年国债收益率在午后下破2.10之后,传闻央行指导大行卖债。之前推测的10年2.10,30年2.30的央妈底限无误。10年国债期货在超买区连续7天后回调,验证技术指标可能会短期钝化但不会失灵。交投方面,早盘利率债空方占优但多方仍抵抗,主要卖盘来自银行和基金,买盘是券商保险和其他机构。信用债方面仍是多方占明显优势。

目前资金面仍偏松,流动性无忧,调整幅度不大。但大行被指导卖债之后,要注意是否有财政发债加力或正回购等其他政策配合造成流动性紧张。也要关注今天债基净值回撤的幅度,如果幅度有限未造成进一步的赎回踩踏,则调整幅度可能有限。未来利率可能会继续在通道内反复震荡下行,投资者可以通过本次回调测试一下自己对震荡回撤的承受能力,从而认清自己适合什么样的债基,应该怎样配置。

8月07日 不定时 国家外汇储备、海关贸易数据

8月09日 09:30 中国7月CPI、中国7月PPI

8月09~15日 不定时 央行金融数据、社会融资规模

正文部分:

7月22日,央行公开市场7天期逆回购投放6.2亿元,利率维持1.70%不变。今天有2162.7亿元的7天逆回购到期,公开市场当日实现净回笼2156.5亿元,资金面保持平衡偏松。

国债期货中雨。10年国债期货在技术指标进入超买区第7天之后调整,脱离超买区。暂获得通道上柜支撑。。

利率债小雨。活跃券多数收跌。10年期国债收益率上行1bp,跌幅尚可。交投方面多空对决仍激烈,虽然空方优势但并未占据绝对优势。

信用债多云。活跃券涨跌各半,交投方面,多方优势较明显,长久期和信用下沉方向较坚挺,仍有买盘逢低配置。

存单小雨。中长端短端回调明显,短端尚可。

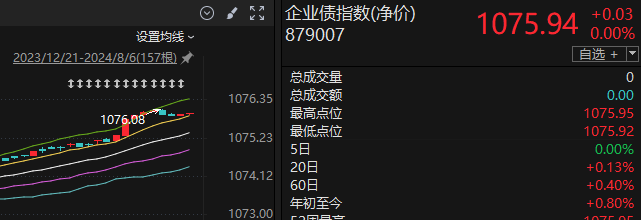

银行间指数多云。利率类除短期国债指数外多数回调,信用类保持上涨。中票净价全价指数保持上涨,企债净价指数平收仍保持通道上轨。

ETF基金小到中雨。利率类和信用类多数回调,短融平收。城投债ETF仍保持通道上轨。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

$国融添益增强债券C(OTCFUND|016619)$

本文作者可以追加内容哦 !