来源:器械之家,数据来源:医休神介说

2023年全球医疗器械产业一级投融资市场呈现一个谨慎的趋势,交易金额大幅下降,拿下破亿美元级别融资的企业屈指可数。

那么,“2024年‘资本寒冬’会过去吗?”

根据上半年国内医疗器械项目融资情况来看,一季度曾出现过短暂回暖,最直观的表现就是融资数量明显增加。据医休神介说统计,2024上半年医疗器械项目融资共计260起,预计完成融资的项目达到170起。

而二季度这一数量直线下滑,甚至“腰斩”。数据显示,第二季度行业内完成的融资项目仅90起,似有回归低迷之势。不过,对比2023全年374次的融资数量来看,今年已经走入“上升曲线”。

下面,器械之家根据医休神介说的数据,重新进行了整理归纳,一起来看看今年哪些细分领域更受资本青睐。

种子轮

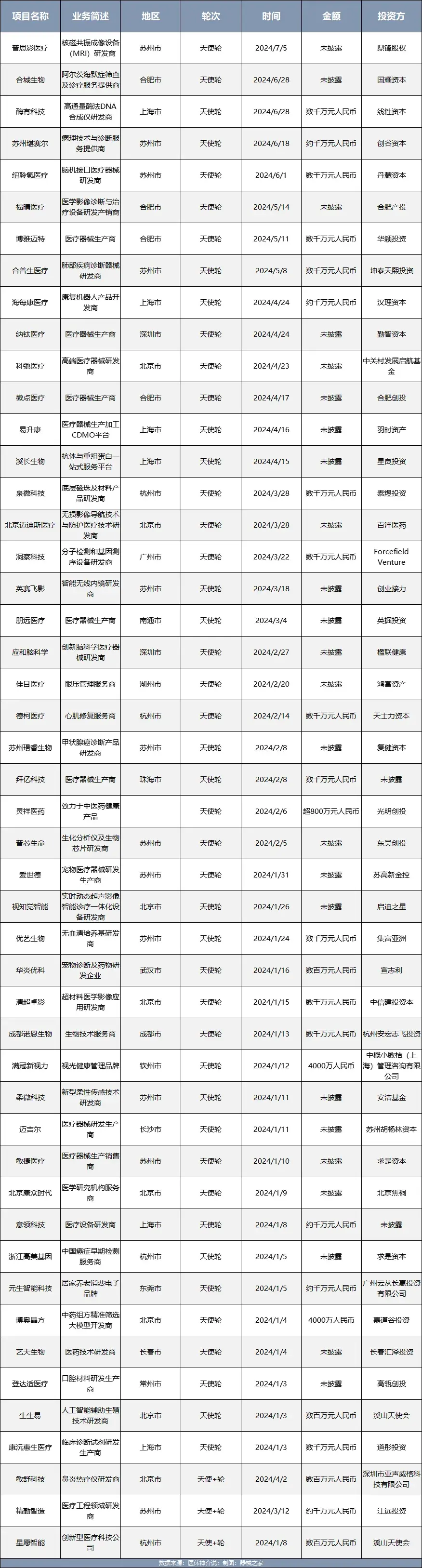

天使轮、天使+轮

上半年天使轮项目共计48个,其中拿到融资的传统医疗器械生产企业居多,随后是人工智能、脑机接口等热门风口。我们国家高度重视人工智能和脑机接口产业发展,此前出台了一系列支持政策。

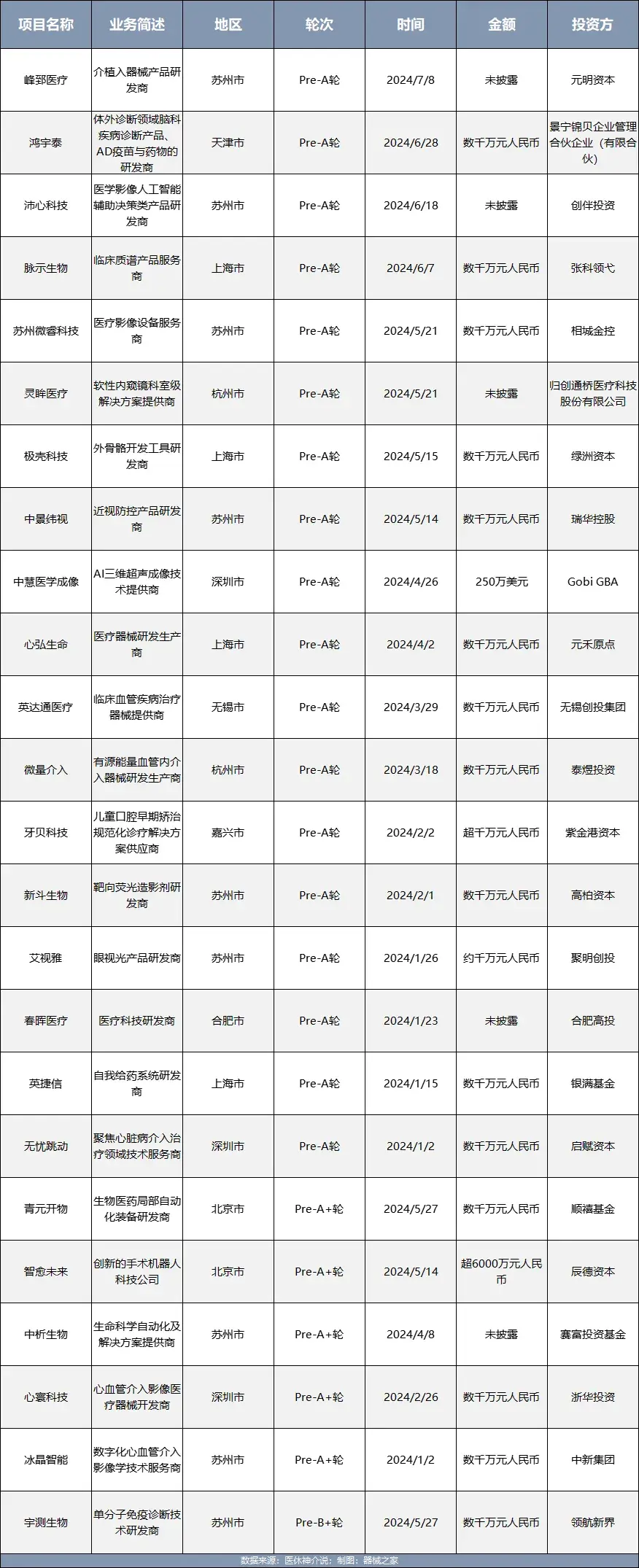

Pre-a轮、Pre-a+轮、Pre-b+轮

Pre-A轮融资,是指创业公司在完成天使轮融资之后,进一步寻求的融资方式,用以快速扩大市场。上半年拿到Pre-A轮融资的项目共18个、Pre-A+轮5个、Pre-B+轮1个。

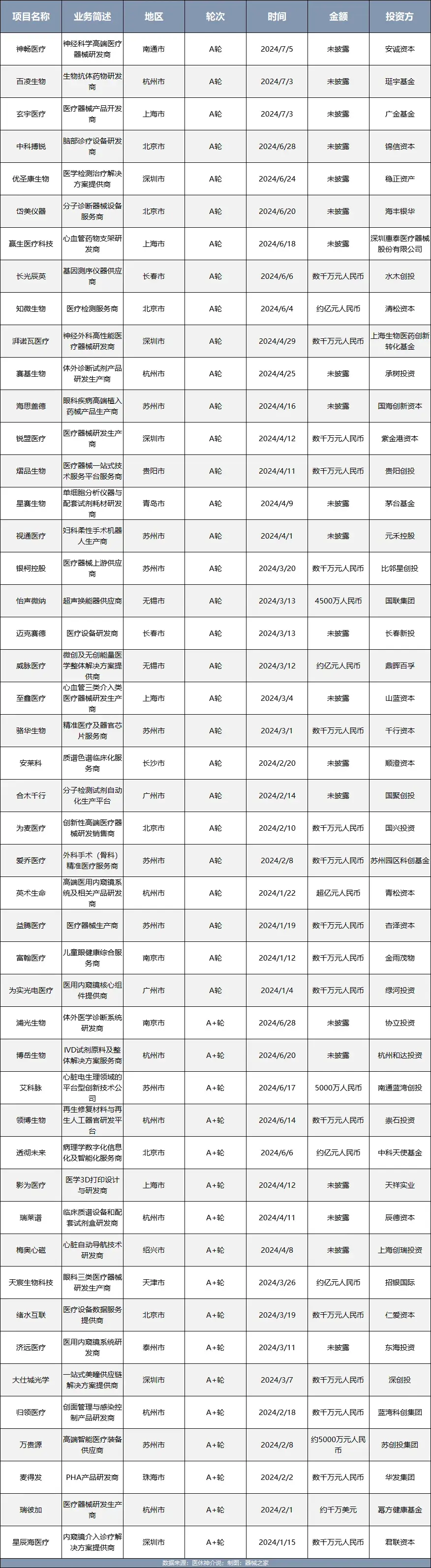

A轮、A+轮

A轮和A+轮项目共计47个,分子诊断相关项目频现,同时内窥镜、影像、眼科器械等项目也正不断“吸金”。

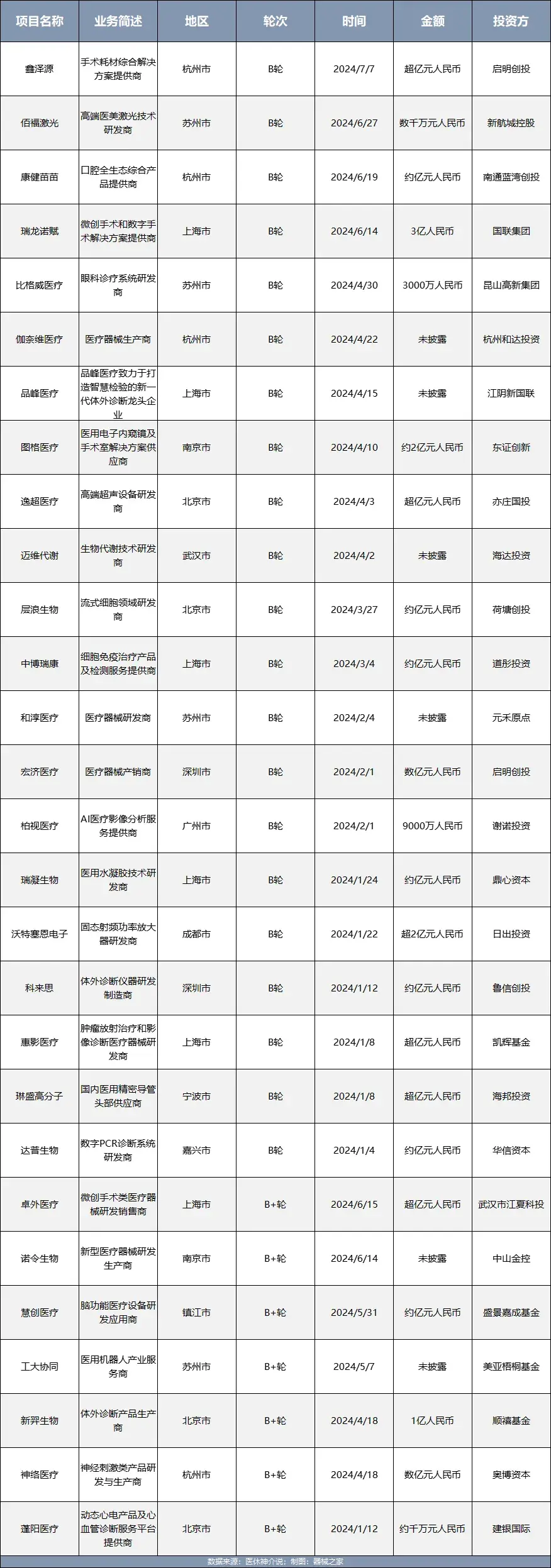

B轮、B+轮

进入B轮项目的商业模式已经充分被验证,并处于相对成熟稳定的阶段。从名单来看,美容光电、超声影像、手术机器人、脑医学等以往被受瞩目的领域,依旧火爆。

C轮、C+轮

C轮企业项目商业模式成熟、拥有大量用户、在行业内有主导或领导地位,为上市作准备。上半年完成C轮的项目有11个,其中东软、朗合、健适等都是我们熟悉的企业。

D轮、D+轮、E轮

D轮是对C轮的升级,主要目的是为扩大自身优势,提升竞争力。高性能诊疗设备作为《中国智造2025》十大重点发展领域之一,相关项目均被资本市场看好。

IPO、挂牌

自2023年8月27日证监会宣布节奏阶段性阶后,IPO数量急剧减少。与此同时沪深交易所暂停IPO超过6个月。直至今年6月,三大交易所IPO受理才全部恢复。

本次列出的名单中,不乏细分赛道的“行业第一股”,以及被多家头部机构押注的“独角兽”。如:一脉阳光(中国医学影像服务第一股)、爱得科技(国产骨科独角兽)、汇医慧影(影像AI独角兽)。

定向增发、股权融资

定向增发是指上市公司向特定的投资者群体发行股票,而不是通过公开市场向所有投资者发行股票。公司通过定向增发可以快速筹集到所需的资金,用于扩展业务、并购、研发、偿还债务等。

今年上半年完成定向增发的企业共有7家,合计金额16.44亿元人民币。其中,碘造影剂原料药龙头企业司太立定增募资9.28亿元,是今年定增募资最高的一个项目。

战略融资

战略融资,是指融资方企业在特定发展阶段,引进战略投资者,引进战略投资的重大举措。

上半年中,国产影像老大哥——东软医疗进行了战略融资。虽然双方均未披露此次投融资的规模,但央企与民企在医学影像设备制造领域的成功联手,势必将东软医疗推向新的高度,打造首支行业内真正意义的 “国家队”。

并购

摘牌

--

总体来说,在经历了两年的资本寒冬后,医疗器械赛道的创投风向正在加速裂变。有限的资金更多倾向于流向已经有产品落地的企业,概念层面的项目不再受到专业资金,甚至公众投资者的追捧。那么下半年医疗健康融资市场会不会再度迎来转机?器械之家将持续关注。

本文作者可以追加内容哦 !