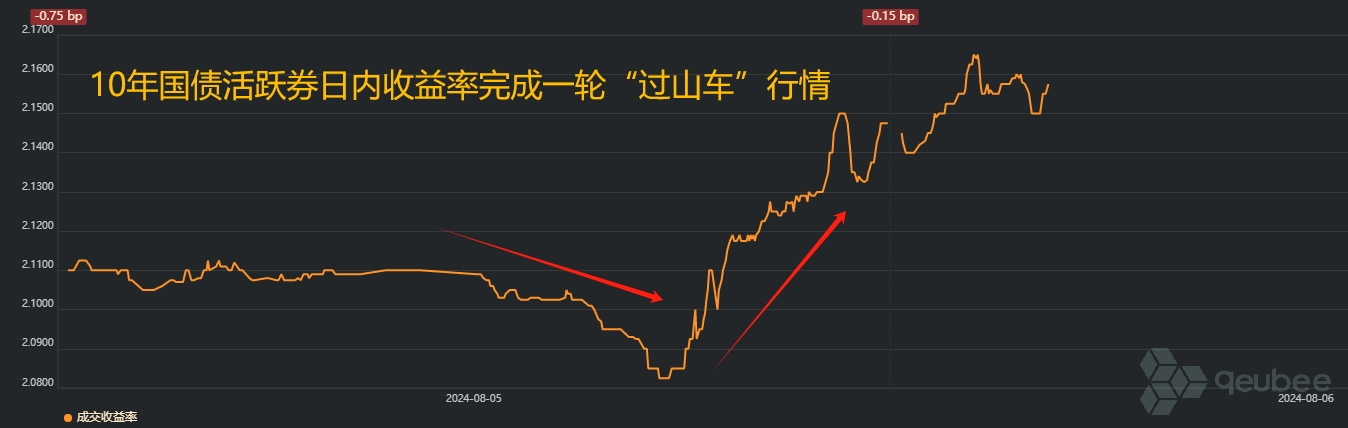

昨日(8月5日),债市呈现“V”型走势。受海外避险情绪升温,国内股市下跌,风险偏好回落等因素驱动,10年、30年国债盘中纷纷下破2.1%、2.3%关键点位。不过受消息面影响,利率尾盘快速上行,10年和30年国债又重返2.1%和2.3%上方。机构认为,银行出于止盈诉求,阶段性卖出国债时,给利率带来短期上行压力。

qeubee数据显示,昨日,10年国债活跃券日内收益率完成一轮“过山车”行情。早盘至下午15时30分利率不断下探,10年国债活跃券在盘中下行突破了2.1%关键位。不过尾盘10年国债利率开始上行,并逆转了全天的走势。今日,10年国债延续颓势,震荡上行。

如何看待尾盘利率的回升?

昨日(8月5日)尾盘,长债及超长债卖盘有所增多,大量卖盘推升10、30年国债活跃券收益率快速上升,并逆转了全天的走势,而银行为主要卖出力量。机构认为,避险情绪促成的极端定价缺乏基本面或政策预期的强支撑,而银行出于止盈诉求,阶段性卖出国债时,给利率带来短期上行压力。

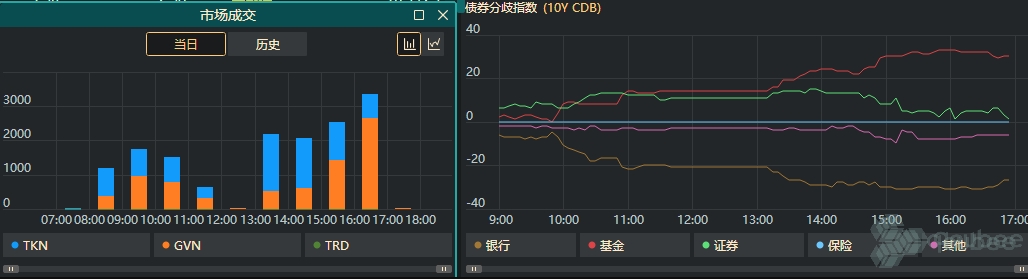

qeubee数据显示,昨日尾盘卖盘发力,优势明显,机构行为方面,银行为主要卖出力量。

浙商银行FICC认为,考虑到上午和下午收益率下行较多,不少交易盘在尾盘也出现密集止损行为,导致收益率进一步快速上行。

华西证券也指出,由于避险情绪促成的极端定价缺乏基本面或政策预期的强支撑,15点后银行止盈诉求的介入快速逆转了债市收益率的下行行情,10年与30年国债收益率在尾盘收于2.15%、2.34%,日内最大上行幅度分别达到7bp、6bp。

“国债主要的买方是银行,当银行阶段性卖出国债时,这会给利率带来短期上行压力。”招商固收表示,银行卖出国债可能是基于对后续债市判断,亦或是止盈需求增加等考量。从数据来看,最近银行在债券市场没有加久期,基金和保险是加久期的主力。

另外,以史为鉴,国盛固收指出,从季节性和机构行为来看,过去几年止盈时点往往发生在8、9月。具体来看,过去几年,10年国债利率往往在8月中左右达到年内低点,而后普遍有所回升或震荡。

国盛证券指出,这一方面是由于过去几年,8月降息概率较高,如2022年和2023年均有降息落地。债市利多兑现后叠加其他稳增长政策发力,导致债市出现调整。

另一方面,国盛证券表示,年度考核的机构,如农商行等,在债牛行情中可能提前完成年度业绩,因而出现止盈行为,这也导致债市往往在8月中左右进入震荡或调整期。因此,从季节性和机构行为来看,市场可能在8月中之后阶段性企稳或小幅调整。

值得注意的是,此前qeubee就报道称,7月22日当周,在央行“降息全家桶”助推下,长债和超长债利率纷纷突破历史新低。而据机构追踪的数据显示,近期利率快速下行过程中,“债市大户”农商行却出现了十分明显的利率债止盈动作。

本文作者可以追加内容哦 !