作为资本驱动地域经济发展的典型代表,合肥这几年很火,甚至受到了股权投资行业的关注,有着“中国最牛风险投资机构”“风投之城”等美名。

合肥模式的爆火成为了一种现象级案例,很多城市看到后都想去学习复刻,争相拿出国资去投资新兴产业。它们投资的方向,也有些跟风的意思,看到合肥与蔚来的合作佳话,前几年不少城市都投了新能源车企。只不过在付出了数十亿元的学费之后,合肥,可能你们真学不来。

而到了数字经济时代,城市如何真正把握发展机遇,无疑是一个考验。

以“投”代“引”,合肥模式出奇迹

“风投模式”下,合肥发展得有多快?

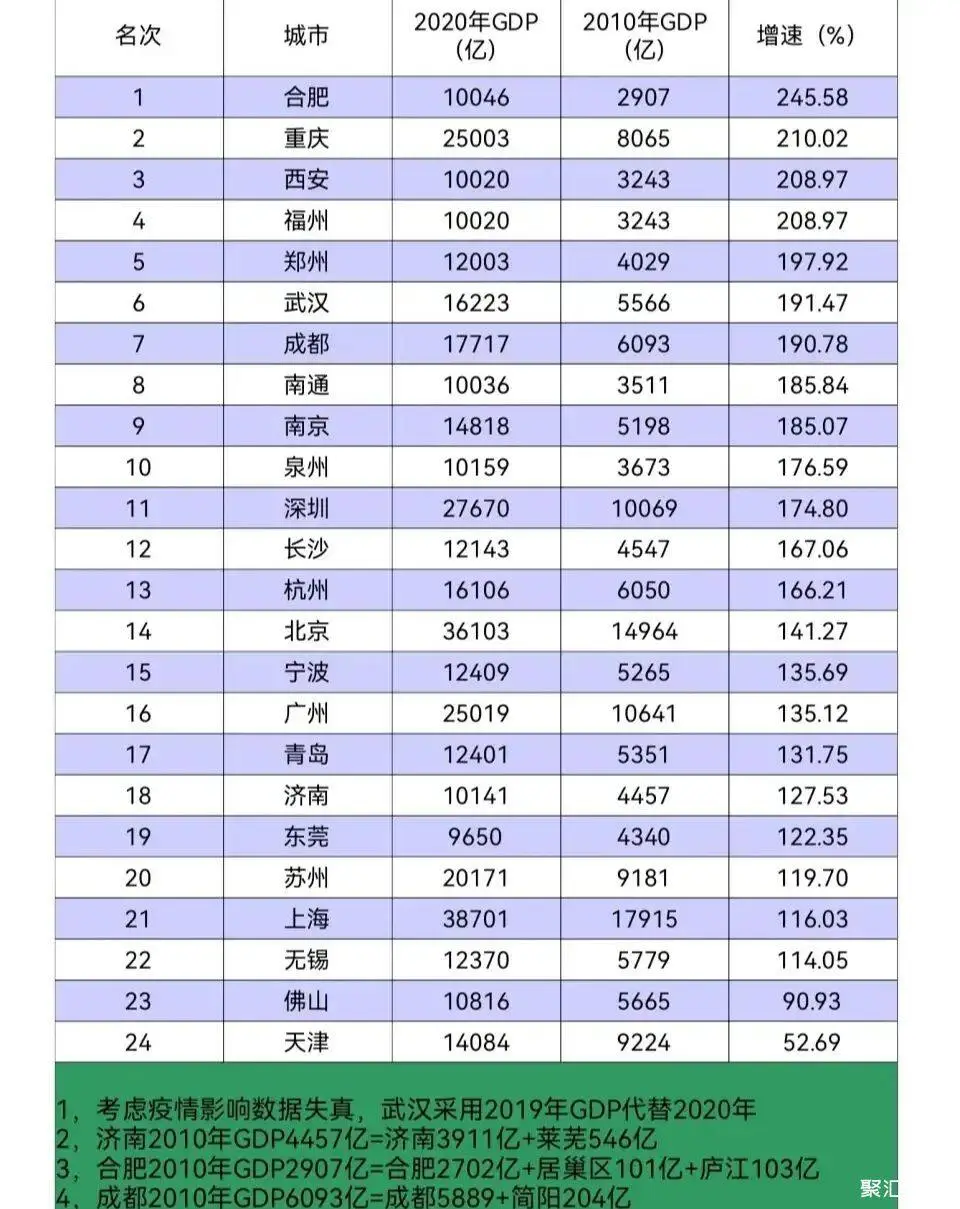

从2010年的城市排名40名开外,作为曾经还有“争议”的二线城市,再到2020年GDP超万亿,冲进新一线城市,合肥这10年来保持了接近年均17.5%的复合增长速度,高新技术企业增加超过800家,战略新兴产业增长超过18%,这背后是政府驱动下的创新产业发展。

(2020年的万亿城市中,合肥的10年增幅最为显著)

2008年,金融危机冲击下,京东方金亏损超10亿,面临着巨大的资金压力。

合肥依靠并不宽裕的财政收入,不惜暂缓地铁建设,总计驰援175亿:政府投入60亿,战略投资者投入30亿,以及85亿的贷款支持。

如今,京东方市值1615亿,在合肥本地投资超过千亿,合肥市政府持有的京东方股票,巅峰时期的浮盈就有上百亿。

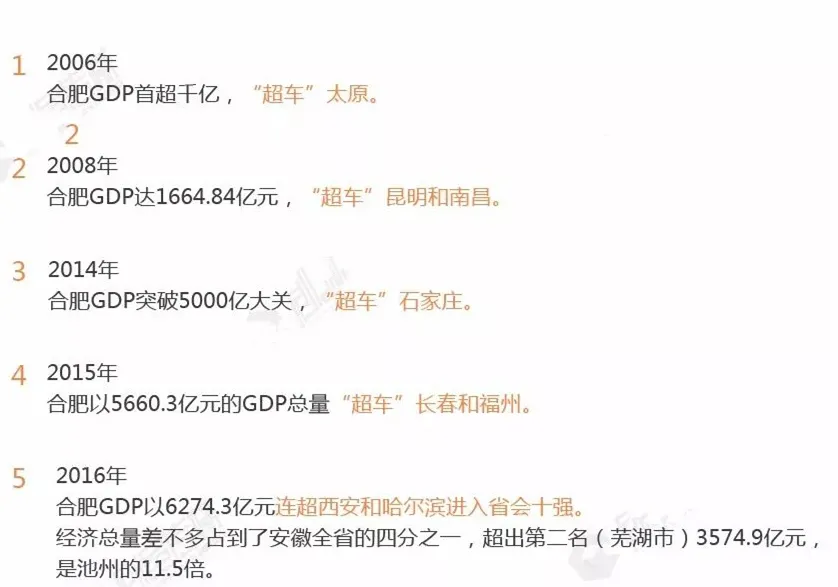

(2006-2016,合肥超越了8座省会城市,进入省会十强)

2019年,当时蔚来汽车经营很艰难了,股价跌倒1.2美元惨不忍睹,据说谈了18个城市都不合作。

2020年4月,当时亏损高达113亿的蔚来汽车与合肥市政府签署最终协议,获得了70亿元的战略投资,蔚来汽车总部落户合肥。合肥从蔚来身上直接挣到的钱不算多,但是产生了很好的规模效应,后来比亚迪、大众,都是巨资入局,合肥的新能源产业布局上了好几个台阶,一座“新能源汽车之都”猛然崛起,真是赢大发了。

至此,一条城市“投行化”的招商引资新路,也就是合肥模式呼之欲出。简单来说,就是政府成立产业投资基金,以“投”代“引”,用直接的股权投资吸引明星企业和项目落户,最后带动产业升级,拉动经济大幅增长。

实打实的GDP增速,让各地主政者纷纷前往合肥考察学习。

有媒体提到一个数据,“平均算下来,到合肥的考察团每个月有50个”,其中不乏一线城市的考察队伍。股权投资带动产业升级的合肥模式,也在各地遍地开花,越来越多的城市,委派招商人员全国找项目,试图复制合肥模式的奇迹。

扎堆投资新能源汽车,结果只剩满地鸡毛

合肥与蔚来汽车的合作佳话,让新能源汽车项目成了各地国资的最爱。

因为只有这种方向正确、规模超大的固定资产投资,才能让企业在当地买土地厂房设备,才能立刻拉动GDP,而且可以带动产业链企业的发展,形成产业集群。外加造车新势力纷纷崛起的时代背景,所以大家都在抢新能源汽车项目,都想当第二个合肥。

然而,合肥模式哪有那么好学?很多城市掉进了新能源汽车的“坑”。

高合汽车是今年伊始首家遭遇重大困境的新能源汽车公司,这就把与其联姻的青岛置于了尴尬的境地。回顾几年之前的蜜月期,从2021年接触到完成签约,双方仅用了几个月时间。类似的,在青岛国资参与的每日优鲜项目上,从洽谈到签约也只用了150天,这一速度初时被视为可炫耀的资本,但后来几乎成为了负面标记。青岛国资号称的20亿投资,就败在了这个项目上。

高合项目的落地背景是青岛对扩大新能源汽车产业的渴望。目前汽车产业已成为青岛的支柱产业之一,为了在新能源领域不落后,青岛近年多次发表声明,表示要促进该产业发展。高合的到来,也一度满足了这样的愿望。然而高合项目停工停产的现状,让青岛政府数十亿元级别的投资恐怕要落空了。

江苏省会南京2019年1月发布过一份文件,要打造成新能源汽车产业地标。这个文件气魄很大,提出到2020年,南京新能源汽车整车产量要排进全国城市前五;到2025年排进全国前三,并且要有两家“具有世界品牌效应”的整车企业。

为了达到目标,南京成立新能源汽车产业地标建设领导小组,由市长担任组长;设立不低于50亿元的专项基金;提供风险代偿、信贷支持以及财政补贴等。其实在此两年前,南京就开始行动了。它接连引入了两家造车新势力,一家是拜腾汽车,另一家是博郡汽车。

彼时,拜腾曾一度与蔚来、小鹏、威马并称造车新势力“四小龙”,有望成为第一个通过IPO融资来实现公司进一步发展的造车新势力。

拜腾南京工厂可谓一众造车新势力中的天花板:工厂占地1200亩,总投资超过110亿元,按照工业4.0标准设计建造,冲压和焊接车间将会实现高度自动化,配备约400台机器人。然而到2020年中,拜腾直接崩盘,因“烧光84亿元造不出量产车”被央视点名。

也许是为了做最后的拯救,2020年9月,南京市政府联合相关方成立了一家公司,据称南京市政府为此投资1.5亿美元,而这家公司的目的就是筹集更多资金,用于拜腾首款车型的量产。不过这项救援计划并未奏效,拜腾的量产车也从未露面。

2016年底,博郡汽车落户浦口经济开发区,项目总投资100亿元,与拜腾所在的龙潭产业新城相距50多公里。为表诚意,博郡的第二大股东为南京世浦新能源汽车产业投资基金,该基金背后是浦口区经开公司和深圳前海中科招商,当时认缴出资额将近4000万元。而南京市政府的期望是,这个项目每年利润总额达到42亿,税收37亿。

与拜腾的造车时间表类似,博郡希望2019年底实现量产,2020年开始大量交付。但事实证明,这完全是一张空头支票。2019年上半年,关于博郡汽车欠薪的传闻就不胫而走,这家经历6轮融资的造车新势力,逐渐陷入困境。不仅量产车没能上市,南京市浦口区人民法院裁定受理了博郡汽车破产清算,这个项目彻底失败。

光羡慕合肥吃的肉,别忘了合肥挨的打

让我们把目光再回到合肥身上。

这两年在有关合肥逆袭的讨论中,复杂的城市产业升级之路,被简单化为几场风投的胜利豪赌。

然而任何龙头企业、明星项目的落地,都是经过综合权衡的结果。在成功投资引进京东方、长鑫存储、蔚来汽车等企业的背后,合肥的产业升级,实际上经过了扎实的铺垫。

以京东方为例,遭遇持续亏损的危机之后,京东方曾和上海、深圳寻求合作,但谈判破裂,最终能够成功落地合肥,有两个大前提:

第一,合肥刚刚提出工业立市不久,工业投资比重不断加大,积累了一定的工业化经验,尤其是家电产业异常发达。

第二,作为“家电之都”,合肥“四大件”(空调、彩电、洗衣机和冰箱)的产量,曾连续多年位居全国第一,本身对液晶显示屏就有海量需求。合肥引进京东方,最起码可以解决家电产业的配套需求。

芯片、集成电路领域的投资,也并非因为这些产业太热了,而是合肥在家电、电脑、显示产业快速发展的过程中,对芯片的需求量不断提升,因此地方政府通过股权投资,来引导产业集聚。蔚来汽车的引进,也是基于合肥已有的汽车产业基础——蔚来汽车和合肥龙头车企江淮汽车,之前已经代工合作了三年。

不难看出,合肥的这几个招商引资的经典案例,根本不是随机掷骰子一样的赌博,也根本不是大胆放手一搏就能赢得一切。而且大家只看合肥怎么吃肉,却忽略了合肥挨过的打, 其实“风投之城”也有很多失败的项目。

比如在引进京东方的那几年,不沿江(长江及其一级支流)不靠海的合肥,还大胆引进了中国最大民营船企熔盛重工集团。熔盛重工集团在合肥设立了两家分公司,总投资50亿,准备在合肥打造全国最大的低速船舶柴油机生产基地。为了把重达上千吨的柴油机运送到海船上,安徽省和合肥市共同牵头出资12亿元,组建航道治理公司,改造了从派河到长江的132公里的航道,增加了巢湖、裕溪口两道船闸,使得船舶低速柴油机能够直接从合肥运往长江,再通过长江出海。

2010年8月,赛维LDK太阳能高科技(合肥)有限公司1600兆瓦太阳能电池项目在合肥高新区举行奠基仪式,该项目一期工程计划建设1000兆瓦太阳能晶体硅电池,是安徽省第一个大型太阳能电池项目,也是全球最大的一次性开工建设的光伏项目。而且合肥赛维的创始资金25亿元全部来自合肥市。

然而赛维的发展从巅峰到衰败,来得也异常迅猛。2011年开始,全球光伏市场出现产能过剩、需求降低,赛维逐渐陷入资金链断裂、债务恶化的困境。2013年秋,合肥赛维光伏产业基地经过218轮举牌竞拍,被通威集团8.7亿元收入囊中,躲过了破产倒闭之劫。

半年之内两度转手,这个号称全球单体投资最大的太阳能电池项目得以起死回生,但合肥市政府垫资代建等巨额经济损失,则很难挽回了。

2013年,合肥宣布与北大未名集团合作,投资200亿共同在合肥建设医药产业园。双方合作同样随着未名集团的破产重组,变成了一地鸡毛。

有前期的产业基础,才有后期的产业跃进;有厚积薄发的成功,也有投资失败的酸楚,这才是合肥模式的完整叙事。

传统的招商引资模式,无外乎是给钱、给地、给补贴,用各种税收优惠来吸引企业。合肥模式的介入更深,通过国资平台进行股权投资,用资本招商,和企业有了更深的绑定。如果我们对合肥模式做一反思,政府信用背书是否会为这些引进企业的发展提供“超一般待遇”的各种便利?

地方政府纷纷下场,深度介入企业经营,是否会滋生地方保护、影响市场竞争公平?在筛选优质企业时,是否具备企业发展所需要的配套环境?再者,就算拉来了重点企业,这些城市是否会像合肥一样,见好就收,及时退出股权,交给市场化平台去运作呢?

“风投之城”恐怕只有一座,如果因为合肥的某些模式成功了,其他城市就一窝蜂去复刻,那就把产业发展和风险投资都想得太简单了。城市的产业跃进并无捷径可走,还是要从自己的实际出发,因地制宜、扬长避短、发挥比较优势才能行稳致远。

——The End——

有点数信息合作站: | 洛杉矶 | 巴黎 | 曼谷 |

本文作者可以追加内容哦 !