近一年多来,韩束在抖音品牌定制短剧赛道“杀疯了”。

2023年3月,自韩束定制的首部短剧播出开始,其在抖音平台的销量便开始狂飙,2023年登顶抖音美妆TOP1,2024年上半年,六度蝉联抖音美妆月度榜单TOP1。要知道在2022年,韩束甚至没能排进榜单前20。

可以说,韩束在短短一年的时间内梳理并验证完成了抖音平台的这一爆发式增长路径:先通过定制短剧广泛触达抖音A3用户,再以品牌自播承接短剧流量,最后以平价产品套装礼盒完成高效转化。

而与此同时,韩束也面临着“长期主义”的大考。

锚定抖音,押宝热门短剧赛道

“今天你亲戚聚会,开这辆粉色的劳斯莱斯去吧。”

“哇,这里有这么多好吃的,下次还替白富美朋友来相亲。”

“人多并不代表正义,霸凌就是多数人对少数人的围剿。”

“她一个女孩子,读书有什么用呀?”

“女性嘛,就应该互相帮助。”

这些时下正热的霸总追爱灰姑娘、替朋友去相亲、反校园/职场霸凌、痛批重男轻女、girls help girls的桥段,在韩束与抖音达人定制的短剧中都能看到。

2023年3月,韩束和抖音头部达人姜十七合作推出品牌短剧《以成长来装束》,随后又在9月之前陆续推出了《心动不止一刻》《一束阳光一束爱》《全是爱与你》《你终将会红》四部短剧,这些短剧每部16集左右,均以“甜宠”为核心,向观众提供情绪刺激,并在剧中植入韩束主打抗老功效的红蛮腰套装。

2024年5月,韩束再度联合姜十七如法炮制了短剧《让爱束手就擒》,这次主推的则是新品小蓝瓶系列。

据胖鲸统计,截至2024年7月,韩束与姜十七合作的6部定制短剧播放量总计超过52亿。

此外,从2023年至今,韩束与秦苒、糖一、莫邪、林鸽、乔七月等腰部达人也合作了数20多部短剧,单部播放量最高达2.6亿,过亿播放量的短剧数量占比三分之二。在这些剧集里,除了主推的红蛮腰系列之外,美白功效的白蛮腰系列和敏感肌护肤蓝蛮腰系列均有露出。

制造爆款短剧为品牌引来流量只是第一步,如何做好抖音内的全域流量闭环收割,确保了短剧的投入产出比才是品牌更看重的转化问题。

为了实现内容利用率最大化,韩束把短剧内容“有机融合”到品牌在抖音全链路的流量池中。在姜十七合作短剧上线引爆的时候,韩束在抖音的信息流广告、搜索广告、效果广告、千川广告全部都引用了短剧的剧情,甚至直播间内的背景墙、KV板,都绑定了短剧剧情和场景。

不单是与姜十七合作的短剧,以上所有的达人定制短剧,都不只在达人账号播出,还会被品牌账号及其他个人账号转发或做成切片视频。

这样全面渗透的短剧内容,就像从韩束头上不断生出的触角一样,广泛触达抖音A3人群,引得无数被短剧种草的用户奔向品牌直播间,为在短剧中频繁刷脸的红、白、蓝等平价产品套装礼盒买单。

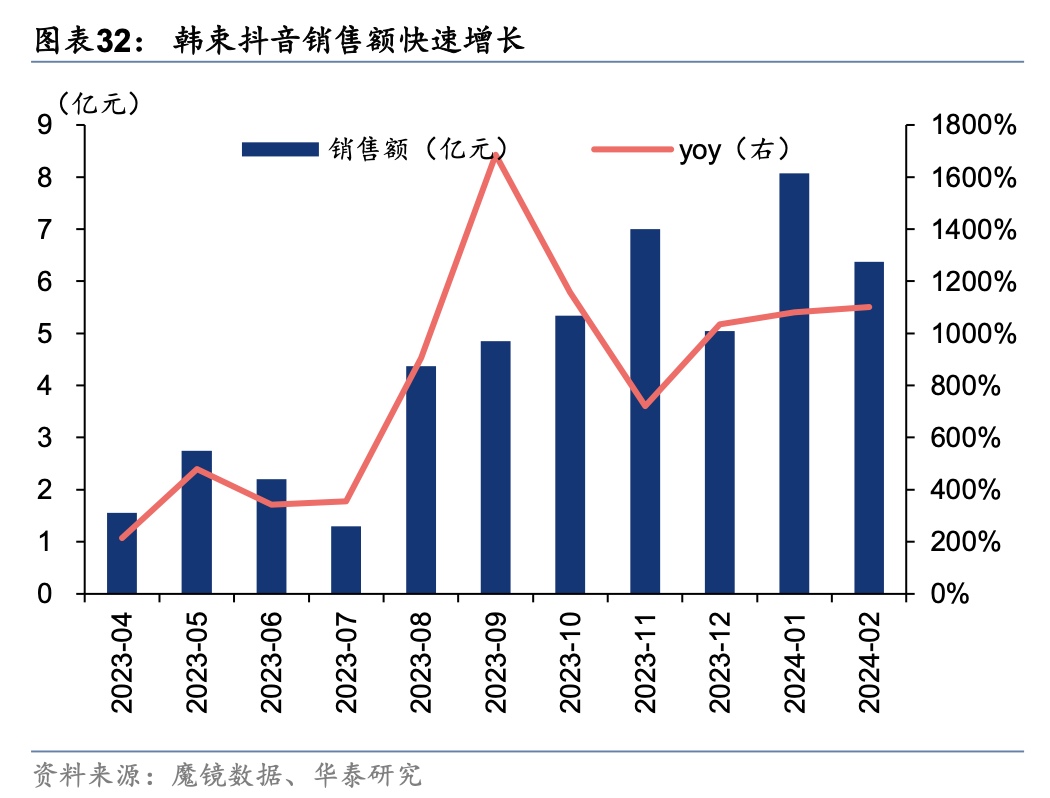

从内容营销的效果来看,魔镜洞察数据显示,2023年1-2月,韩束在抖音的单月GMV还在千万级别,然而到了3月份,韩束销售额突然飙升至过亿,到了下半年8月份,GMV达到了4亿元的大幅跃升;在第四季度,韩束的月度销售额已持续维持在5亿元以上。2023年,品牌在抖音平台实现了全年33.4亿元的GMV。

韩束母公司上美股份公布的年报显示,2023年,韩束营收30.90亿元,占总收入73.7%,同比2022年增长143.8%,位居国货美妆第一阵营。

爆发式增长的另一面是营销费用的翻番。上美股份年报显示,其营销及推广开支由2022年的8.5亿元,增加至2023年的17.46亿元。这其中少不了把握抖音渠道机会的投入,有相当一部分资金投向了短剧。

上美股份旗下除了韩束,还有一叶子、红色小象等品牌,营销及推广开支必然不会只针对韩束及抖音短剧。但有数据显示,韩束合作的抖音头部达人姜十七的定制短剧报价为55.8万/集,2023年合作的五部短剧共80集,也就是说韩束光在姜十七上的投入就为4464万。投入力度可见一斑。

不论韩束在抖音短剧上投入多少,其ROI一定不会低。据OIB.CHINA&新锐品牌研学社创始人吴志刚透露:“韩束短剧制胜的关键是流量的单位成本更低,约相当于采用其他广告投放或网红种草获得的单位流量成本的1/8-1/9。”总之,韩束这波很值得。

紧跟风口,高举高打,刻在骨子里的渠道与营销DNA

事实上,不只是斥巨资投入抖音平台及定制短剧,韩束自创立以来,骨子里就流淌着紧跟风口与高举高打的渠道布局与营销血液。

韩束创始人吕义雄在2014年接受采访时曾表示:“打广告,不一定能做成品牌,不打广告,很难做成品牌。”

回顾韩束的发展历程,这样的策略在品牌早期也起到了重要作用。

20多年前,还在西安做化妆品品牌代理生意的潮汕商人吕义雄,因出差上海,深受当地商业氛围启发,萌生出自己做化妆品品牌的想法。

随着2000年之后,韩剧《蓝色生死恋》等韩剧热播,韩妆开始风靡国内。2003年,吕义雄趁势在上海创立韩束化妆品公司(上美股份前身),并将他的行业经验悉数运用其上,通过开设线下实体门店等方式迅速铺开市场,并自建生产基地、布局自主供应链。

品牌创立之初,以雅芳、安利为代表的线下直销模式掀起化妆品市场的新风潮,韩束也趁热加入。

2008年起,韩束开始出现在电视购物频道。在当时,电视购物投入少、效率高,特别是在一些并不发达的地区,一年后,韩束便创下了全年销售额9000万元的成绩。尝到甜头后,其开始重点布局电视购物频道。到了2010年,韩束已经坐上电视购物赛道的头把交椅。几乎是同一时期,淘宝电商兴起,韩束也开始布局线上渠道。

2013年,韩束开始强势冠名一线卫视众多综艺节目,开启大屏投放时代。

据华泰证券研究院资料显示,2013年1月,韩束赞助江苏卫视《非诚勿扰》心动女生环节,并在11月以2.4亿元拿下《非诚勿扰》的冠名。2014年,其还斥资5亿元续约《非诚勿扰》,刷新了当时的行业纪录。

不仅是江苏卫视的《非诚勿扰》,2013年韩束还冠名了湖南卫视首档美妆节目《我是大美人》。2014年,韩束在浙江卫视、天津卫视等各大卫视均有广告投入,全年总投入逾10亿元。

而在明星代言层面,韩束曾先后邀请过林志玲、郭采洁、古力娜扎、景甜、佟丽娅、贾乃亮等多位明星作为代言人。

值得一提的是,2012年,在代言人林志玲的演绎之下,韩束BB霜迅速走红,再加上有各大卫视的广告加持,其成为迄今为止韩束真正意义上的一款爆品。但不承想,BB霜品类却很快沦为了时代的眼泪。

同在这一时期,以微信朋友圈为主阵地的微商大行其道,一直以来都善于及时跟进的韩束,自然没有放过这波红利。2014年,韩束在微商渠道创造出“40天销售了一个亿”的神话,亮眼的销售数据让韩束成为年度微商霸主。

一方面受益于2013-2015年在电视广告和明星代言上的大力投入,另一方面受益于微商渠道的及时布局,2015年韩束全年零售额高达90亿元。

但自2018年起,韩束开始从天猫双11的美妆TOP10榜单中“消失”。

2019年,韩束开始布局方兴未艾的抖音平台,但即便是在直播带货骤热的2020年,韩束直播间也一直不温不火。直到2021年,因率先解约吴姓男星事件,主播CP“韩束夫妇”出圈,韩束抖音直播间因此走红,但热度过去后又很快陷入沉寂。

2022年韩束遭遇了跌幅超20%的低谷期,年底吕义雄开始“研究”抖音,仅用2个月时间他便宣布掌握了平台的“精髓”,并快速推出短剧营销这一大杀器。

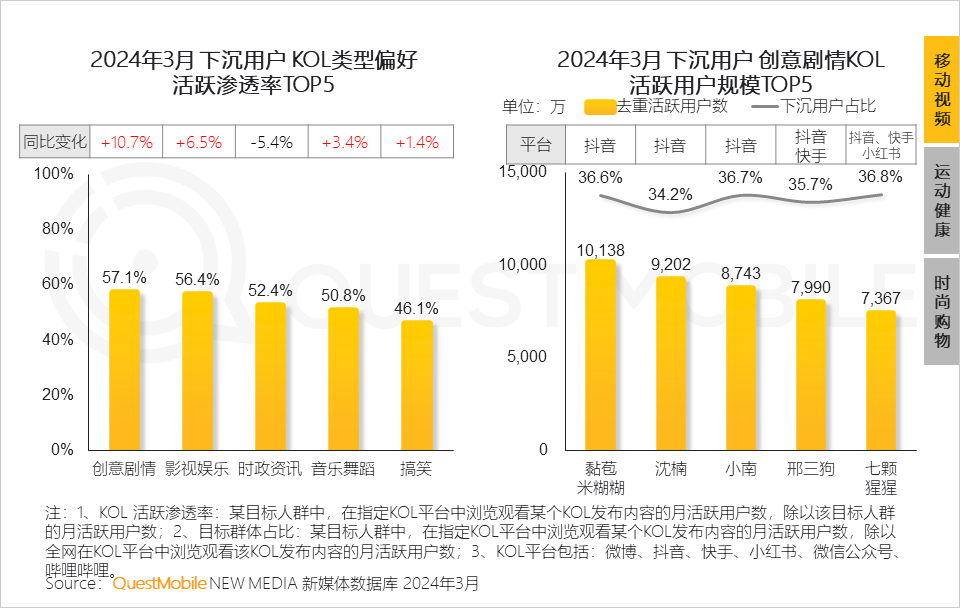

根据QuestMobile的《2024下沉市场洞察报告》数据显示,截止2024年3月,我国下沉用户规模达6.47亿,在整个移动互联网大盘中的占比达到52.6%,对各行业的流量起到支撑作用。且下沉用户对短视频平台更为偏爱,在其偏好观看的TOP5 KOL类型中,创意剧情排名第一。

而巨量算数的抖音美妆行业盘点情况也曾显示,下沉市场的女性消费者是抖音护肤赛道的主要用户。这类用户往往对价格也更为敏感,这与韩束平价的品牌及产品定位高度契合。

通过“上头短剧”,锚定抖音上有抗衰、美白、舒敏等护肤需求的下沉用户群体,推出平价套装,抢占用户心智,是韩束制胜抖音的关键。深入研究并重兵抖音,这一步棋,吕义雄无疑又是成功的。

品牌仍头悬“长期主义”之剑

虽然2023年韩束在抖音平台上迎来了大幅度业绩增长,且大好的趋势也一直延续至今:根据蝉妈妈、飞瓜数据显示,2024年上半年,韩束抖音总GMV达34.4亿元,已经超过去年全年33.4亿的成绩。有业内人士表示,据此趋势,韩束今年全年业绩有望翻一番。

但以在抖音平台上包括但不限于短剧的一系列投入为主抓手,撬动品牌业绩增长的韩束,仍面临着三大挑战。

挑战之一:在渠道上偏科明显,潜在经营风险高

虽然韩束在抖音电商战果连连,但在其他电商平台上的表现却差强人意。

根据天猫官方公布的信息显示,2024年天猫618护肤品牌销售额总榜中,韩束依旧未能挤进前二十。而据青眼情报公布的数据显示,2024年第一季度,韩束天猫抖音双平台GMV为21.86亿元;其中抖音平台GMV为20.07亿元,天猫为1.79亿元,占比仅为8%。

对抖音渠道过于倚重,意味着一旦品牌在此销售遇阻,便相当于绝大部分的鸡蛋碎在了一个篮子里,韩束的业绩将会严重受挫。

挑战之二:通过定制短剧实现盈利的空间越来越小

短剧制作门槛低,且发力短剧营销的也并非韩束一家,各大国货美妆品牌如百雀羚、珀莱雅、欧诗漫、丸美等,都与抖音达人合作了短剧。在同类内容趋于饱和之下,用户容易审美疲劳,抖音流量红利也将消退,这种打法是否能持续带来盈利,还是个未知数。

对此,在近期珀莱雅的交流会上,当谈到短剧营销时,其管理层直言,继韩束之后,当下短剧营销的影响力已经趋缓,后期在姜十七所参演的短剧中植入的其他品牌都没有再“爆”过。而同时短剧成本却在上升,引流及宣传效果下降,从盈利的角度判断是不能跟进且不可持续的。

事实上,2024年韩束与姜十七合作的短剧《让爱束手就擒》,题材与爽感其实并不比去年9月前的那几部逊色,但至今仅有2.4亿的播放量,这也印证了珀莱雅管理层的上述发言。

挑战之三:缺乏真正意义上的口碑爆品

相比其他头部国货品牌,如珀莱雅有红宝石及双抗精华,欧诗漫有珍珠白系列,自然堂有冰肌水,韩束则很难拿出一款令消费者信服的“原生”产品,即便是去年在抖音上实现破圈的“红蛮腰”也不是很抗打。

一方面,小红书平台上,韩束红蛮腰的口碑分化明显,在多为“物美价廉”的好评同时,也有不少用户反馈使用后皮肤过敏、长痘,越用脸越干等。另一方面,红蛮腰还被质疑“抄袭”,从瓶身设计、瓶体颜色、产品名称都与资生堂旗下的“红腰子”高度相似。

总之,在渠道上过度依赖抖音,在短剧营销方式上ROI也越来越低,主推产品又尚未形成强大的产品力,韩束所面临的这三大挑战,正决定了其业绩增长是否可持续,品牌能否借此机会走向长期主义之路。

纵观韩束每一次现象级增长的背后,都离不开其紧跟风口的渠道布局与高举高打的品牌营销策略,20多年来,韩束品牌的发展曲线也随着每一次渠道与营销方式更迭的浪潮而起起伏伏。

当前,美妆行业进入成分、功效新周期,注重专业化、细分化以及用户价值导向,对美妆企业的组织、研发、生产、产品创新、营销、用户运营能力都提出了新的挑战。而韩束目前最能经受考验的只有营销一张牌,要成为美妆市场上的真“霸总”,还需要在专业化方向多下功夫。

近日,韩束母公司上美股份发布盈利预告称,截至2024年6月30日止六个月,上美股份营收预计将达到34亿元-36亿元人民币,同比增长约114.3%—126.9%;净利润预计约3.9亿元至4.1亿元人民币,同比增加约286.1%—305.9%。公告称,收入及利润增加或主要依靠集团主力品牌韩束产生的收入多渠道快速增长及集团第二品牌梯队“newpage一页”的销售业绩同比大幅增长。

应当说,上美股份也意识到了韩束品牌印象固化的问题,定位为婴童功效护肤的newpage一页,是其专业化路线上新开的小号,希望用“医研共创”为上美翻开新的一页。可这并不能解决韩束没有翻过去的问题。

作者:何苗

编辑:张婷

策划:范怿

参考资料:

[1]韩束押宝“甜宠”短剧的得与失,红星资本局

[2]年入超40亿,创始人亲自带队入局抖音,韩束背后潮汕老板打了个翻身仗,天下潮商传媒集团

[3]4500万成本撬动33亿销售额,微短剧成美妆品牌的带货利器,镜像娱乐

[4]靠低价套装、短剧营销,韩束还能火多久?国际金融报

[5]吴志刚:抖音不可怜弱者!韩束成为抖音美妆TOP1给我们4个启示,新锐品牌研学社

文中部分素材可能来自网络,如有侵权,请联系我们删除

本文作者可以追加内容哦 !