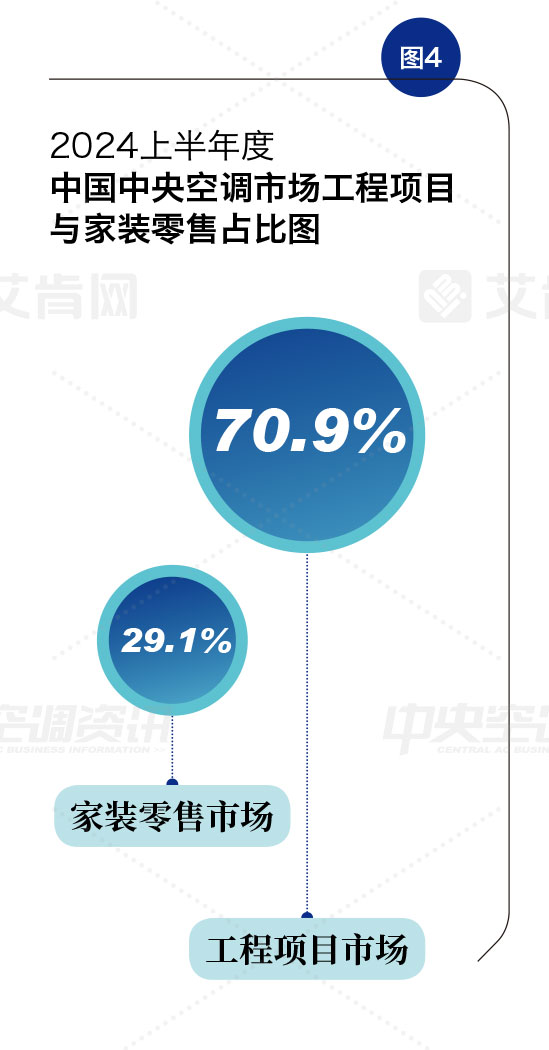

根据艾肯网发布的统计数据,2024上半年,中国中央空调工程项目市场占据了整体市场70.9%的份额,这一比例相较于以往有所上升,凸显了工程项目市场对整体行业的基石作用。从增长趋势来看,尽管工程项目市场在上半年度出现了下滑,但其跌幅小于整体市场的下降幅度,展现出工程项目市场相对的韧性与稳定性。这表明,尽管面临一定的挑战,工程项目市场依然保持着其核心地位,并在一定程度上缓和了整体市场的下行压力。

楼盘配套下滑明显

据国家统计局消息,2024年1—6月份,全国房地产开发投资52529亿元,同比下降10.1%;其中,住宅投资39883亿元,下降10.4%。这一趋势对与房地产市场紧密相连的中央空调行业产生了连锁反应,尤其是在针对新住宅的销售领域,表现出了显著的萎缩迹象。与楼盘配套业务紧密关联的中央空调市场板块受到了尤为突出的影响。

公建市场需求保持稳健

在公建项目领域,如科教文卫、轨道交通、区域供能、数据中心等行业受外部经济环境的影响较小,因此中央空调产品的需求持续保持稳健。随着城市化进程的加快和基础设施建设的不断升级,这些领域的项目对高效、节能、环保的中央空调系统有着迫切需求。

商业项目表现各异

在商业项目领域,诸如商业综合体、高端酒店、写字楼等大型项目因为投资成本较高、回报周期较长等属性,市场投资放缓,项目数量出现大幅下滑,进而减少了对中央空调系统配套的需求,整体表现显得较为疲软。中小项目市场在上半年也是下行趋势,但其中跟旅游相关的连锁餐饮业以及休闲娱乐场所等细分市场项目数量相对较多,成为诸多品牌竞相角逐的市场。

工业领域出现分化

工业项目市场中,石化和制造业等领域作为传统经济的支柱,展现出持续且稳健的需求增长,由此也带动了中央空调产品在该板块的应用。然而,在新能源领域,锂电池、光伏和储能技术等赛道开始出现降温迹象,对中央空调系统的需求也相应减少。

节能改造热度攀升

以旧换新号召下的节能改造焦点集中于工业厂房、医疗机构、酒店、交通枢纽等工程项目市场,这些设施正面临设备更新换代的关键节点,推动了建筑行业对高效暖通空调系统的需求,为工程项目市场提供了广阔的空间。与此同时,随着中央空调市场进入存量竞争时代,与之相关的置换、维保等服务项目领域亦成为很多品牌布局的市场重点。

市场竞争环境严峻

当前工程项目的市场竞争环境愈发严峻,不仅项目获取的难度显著增加,且实施过程中的挑战也日益复杂。项目周期被迫拉长,导致资金回笼速度减慢,而大型项目数量的缩减使得企业间的竞争更加白热化,价格竞争更加激烈。与此同时,客户对付款条件的要求变得苛刻,进一步挤压了企业的现金流。

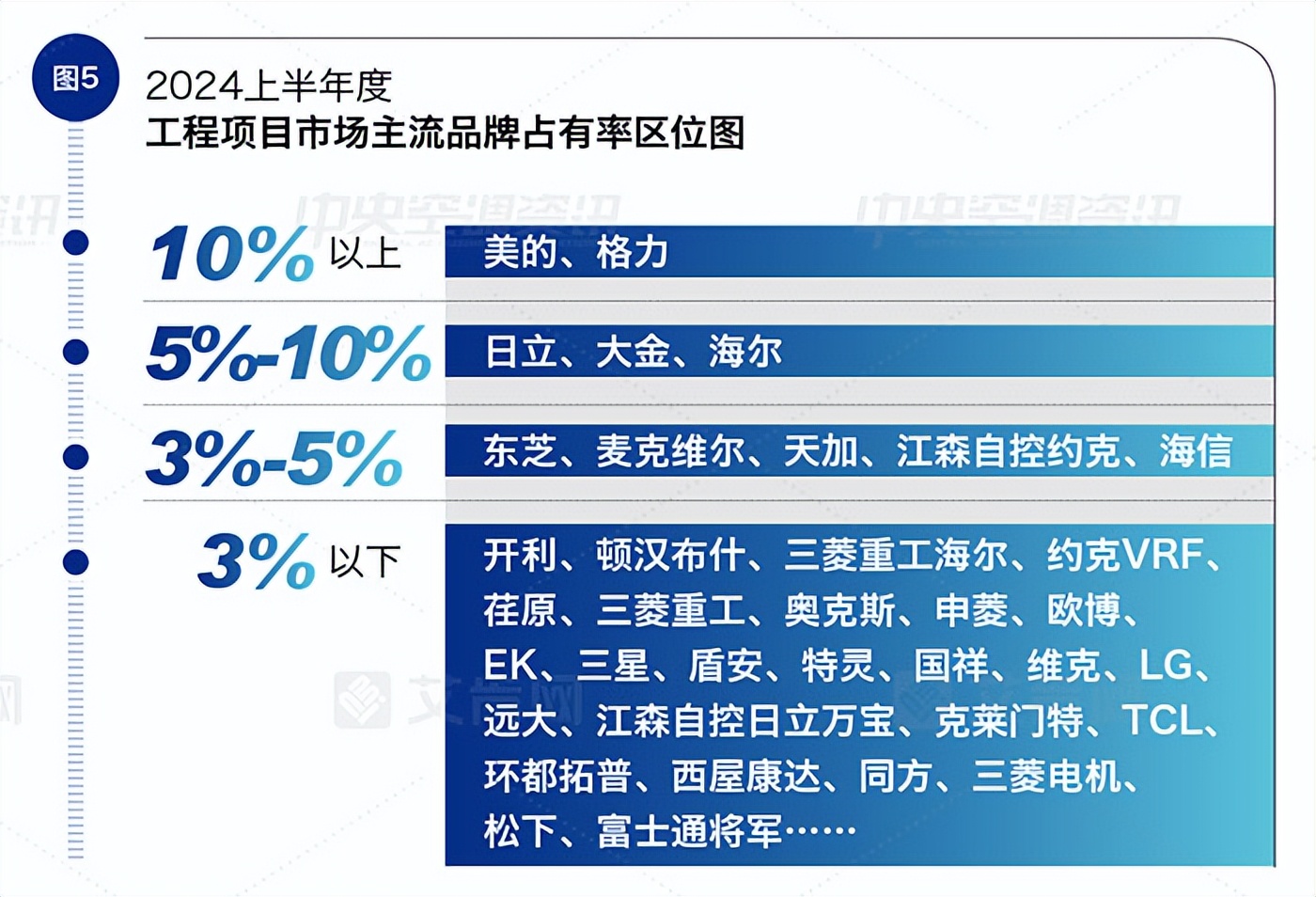

在品牌竞争格局中,美的与格力各以超10%的市场份额稳居领军地位。其中,美的在工程项目市场中的占有率位列第一。上半年,美的在智慧化领域深耕细作,使其在智慧园区、智慧医疗、智慧基建、智慧工业以及前沿商业场景中,构建出针对性的综合解决方案。作为2024年的战略重点,美的针对节能改造市场推出了“软硬一体”建筑节能更新解决方案。

作为另一行业巨擘,格力于2024年初实现了水机绿色智造(珠海)基地的正式投产,该基地配备了行业领先的6500RT试验台,压缩机年产能达1万台,水机整机年产能力则为3000台。此外,格力中央空调积极布局行业各大展会及细分市场,通过深度参与和市场挖掘,进一步巩固了其在存量市场中的竞争优势。

日立、大金与海尔稳固占据着第二阵营的位置,市场份额介于5%至10%之间。日立在各大细分领域积极拓展,特别是在水源热泵多联机技术上的创新,为其在多个细分市场赢得了广泛的应用场景。大金凭借其在高端商业综合体、写字楼及公共建筑领域的深厚工程实践经验,已经成为高端项目中不可或缺的合作伙伴。海尔在工程项目市场当中聚焦多联机组和冷水机组产品,尤其是磁悬浮离心机产品,在大型建筑空调系统以及改造项目中表现突出。

位列第三阵营(3%~5%)的品牌包括东芝、麦克维尔、天加、江森自控约克、海信。东芝通过深化工程项目合作与CCS小工装策略,在工程项目市场保持不错的口碑。麦克维尔凭借其在工业应用、热泵技术及节能改造领域的精深研究,不仅推出了多元化的系统解决方案,还不断丰富其产品线。海信在冷水机组和模块机产品领域取得显著增长,其推出的M3全场景解决方案助力建筑实现低碳跃升。江森自控约克深耕新能源、数据中心、智能制造、生物制药等领域,依托本土化的研发与制造优势,结合丰富的实践案例,打造了一系列定制化的行业解决方案。天加则专注于医院、生物制药、轨道交通、新能源、半导体等细分市场,致力于提供从空气处理系统到高效机房建设的全生命周期成本优化方案。

此外,开利、顿汉布什、三菱重工海尔、约克VRF、荏原、三菱重工、奥克斯、申菱、欧博、EK、三星、盾安、特灵、国祥、维克、LG、远大、江森自控日立万宝、克莱门特、TCL、环都拓普、西屋康达、同方、三菱电机、松下、富士通将军等品牌积极参与到工程项目市场的竞争当中,取得一定的成绩。

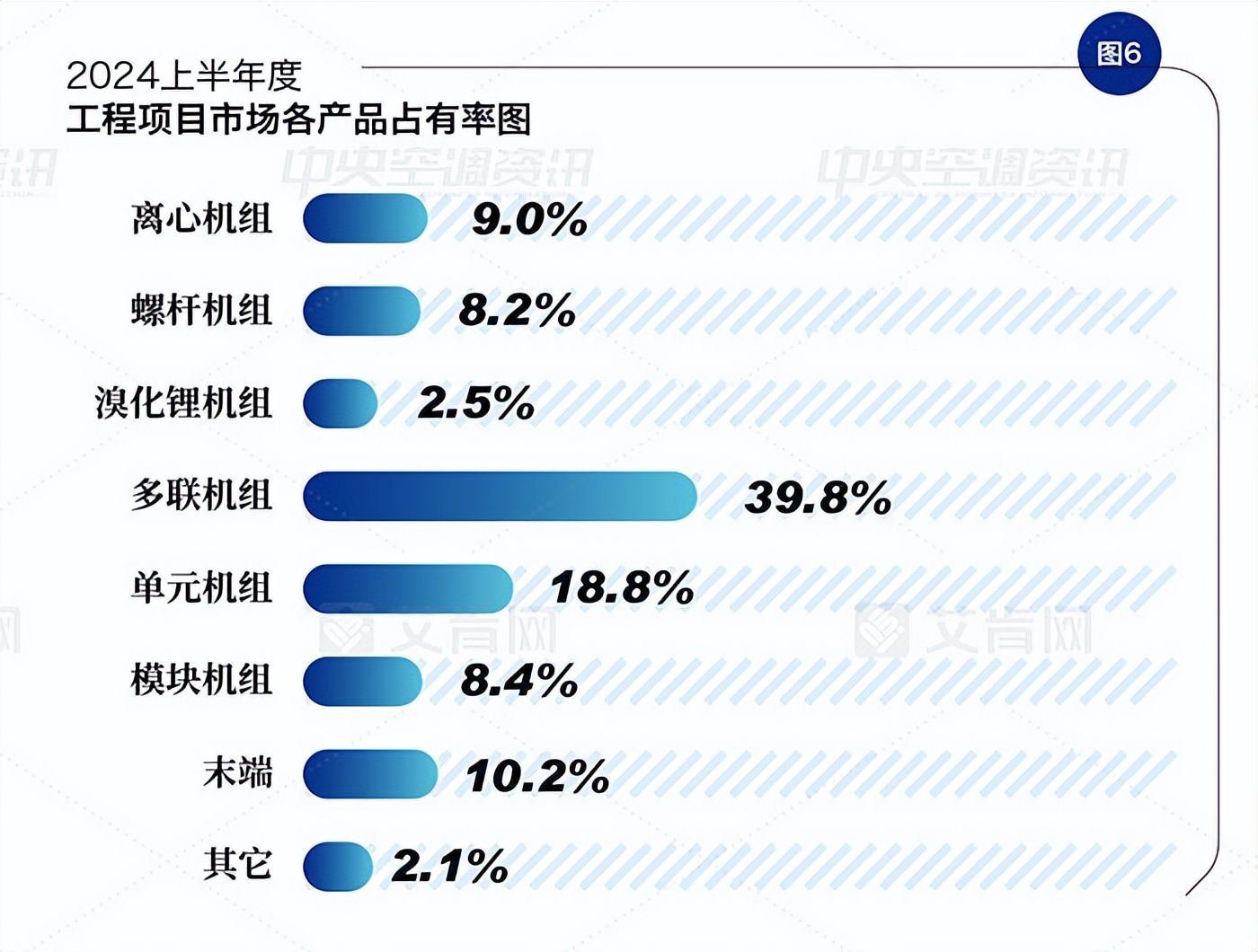

在产品占有率中,多联机组因具有广泛的适用性和较高的用户接受度占据了显著的份额,达到了39.8%。单元机组以18.8%的占有率位居第二,显示出在特定应用场景下的稳定需求。离心机组和螺杆机组分别占有9.0%和8.2%的市场份额,它们通常应用于大型商业或工业项目中,反映了对高效能、大容量中央空调系统的需求。模块机组和末端设备分别占有了8.4%和10.2%的市场。溴化锂机组以2.5%的占有率,主要服务于需要耗吸收式制冷技术的领域。整体来看,多联机组和单元机组是中央空调工程项目市场的主导产品类型。

在2024上半年的中国中央空调市场工程项目中,各区域的市场占有率呈现出显著的差异。华东地区以38.3%的占有率,显示出该区域在中央空调工程项目市场中的主导地位。华北和华南分别以18.1%和14.8%的占有率紧随其后,表明这两个区域同样在市场中扮演着重要角色。华中地区占据了13.1%的份额,西南地区则占到了10.4%,二者共同构成了市场的重要组成部分。相比之下,西北和东北地区的占有率分别为3.6%和1.7%,市场参与度相对较低。

本文作者可以追加内容哦 !