不是亏损企业就一定ST,要具体看待。国际学校前期投入大,财务报表亏损很正常,属于高门槛、高投入、后期稳定回报的生意。凯文业绩逐年向好,财务收入稳定,教育服务收入稳步上升,盈利能力稳定。

海淀和朝阳两所国际学校,几千个学生,每人每年学费杂费三四十万,还是先交钱。试问现在这种经济环境下,像这种不愁客户、排队先交费、概不赊欠的好买卖还多吗?这两个学校是凯文的核心资产,属于现金奶牛,这样的企业怎么会ST呢?

再者就是强大北京国资背景,有xxxx预期,且已经在实施中。

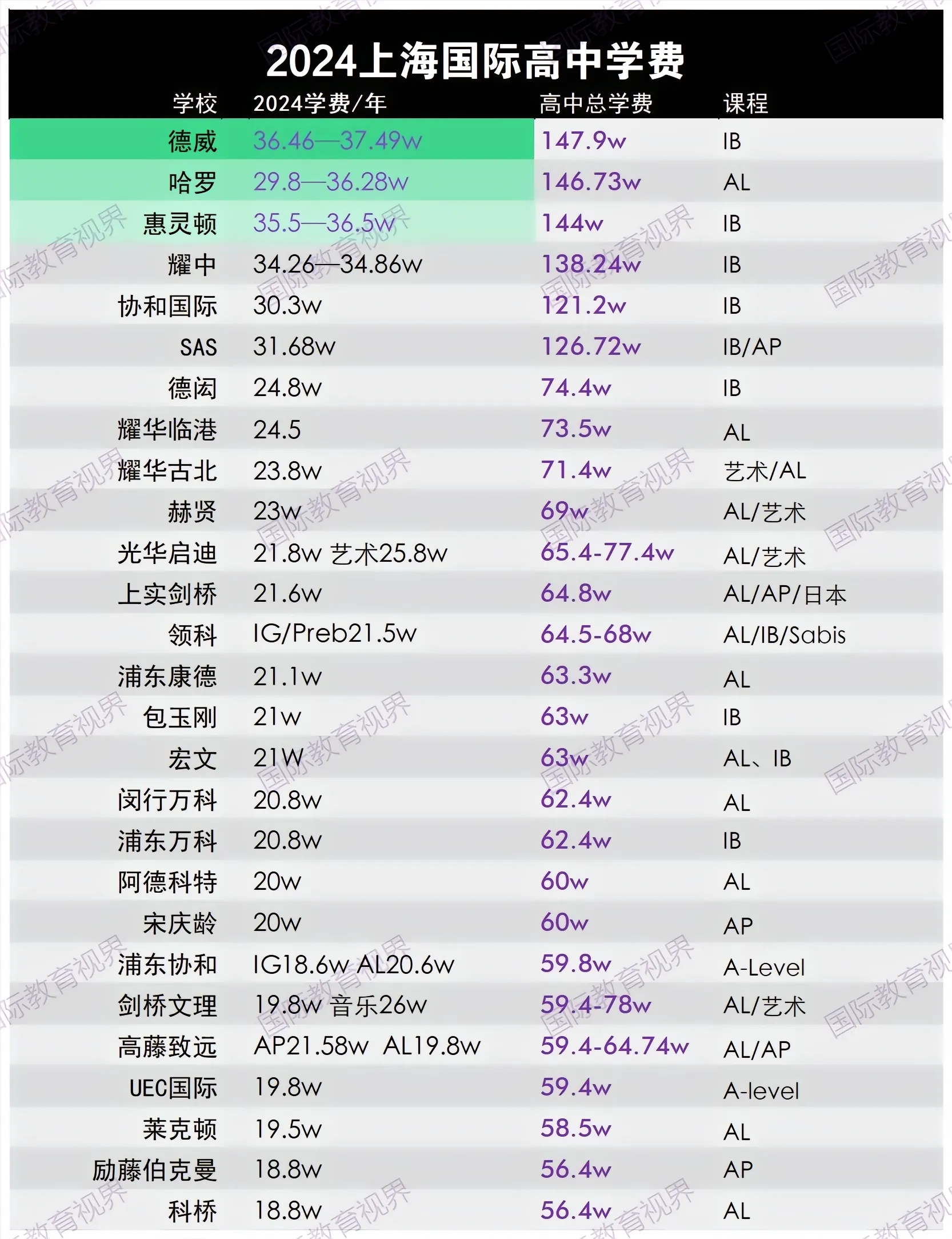

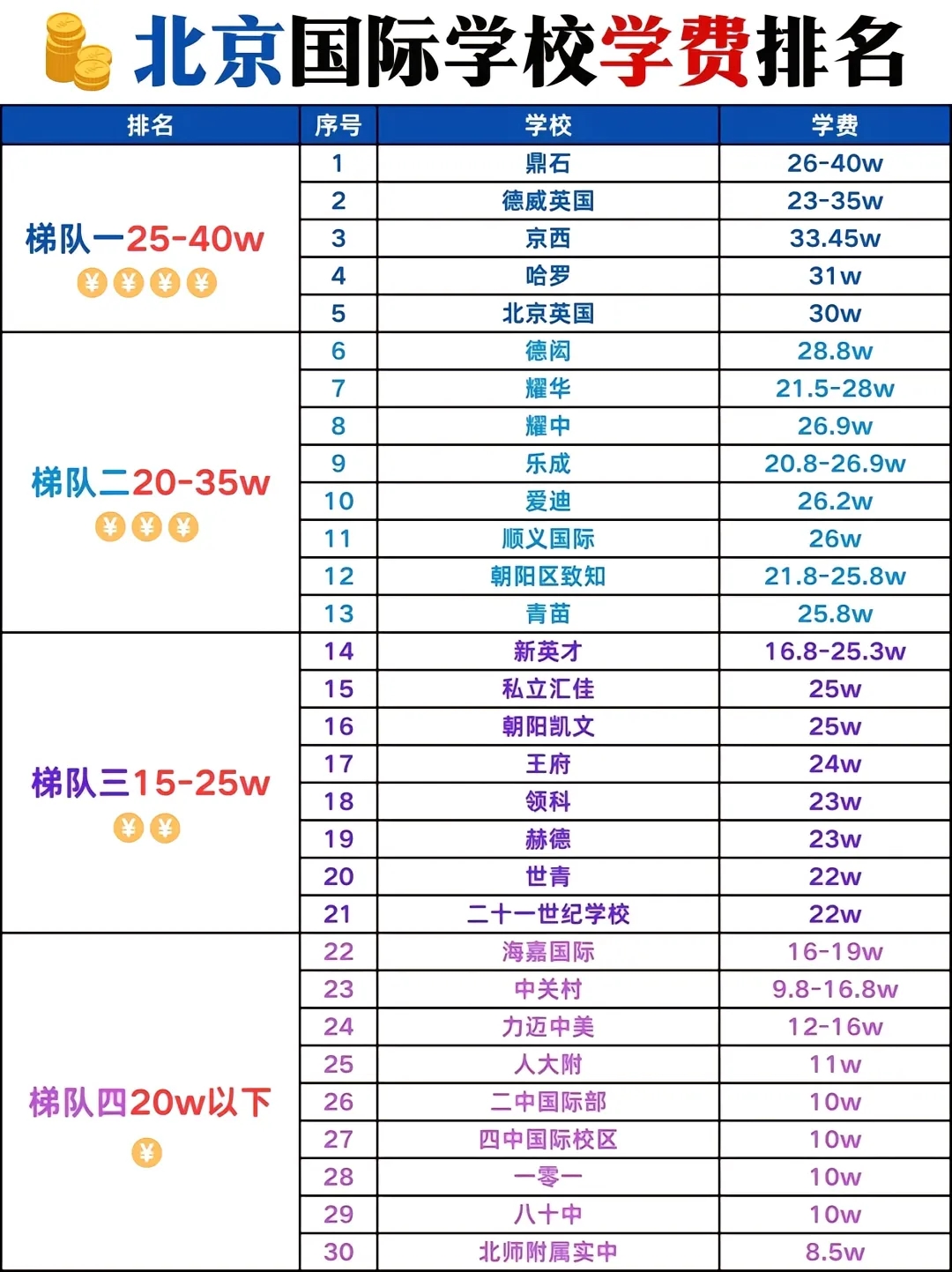

从收费标准看,凯文目前属于中等偏下收费,还有涨价空间。

追加内容

本文作者可以追加内容哦 !