近日全球金融市场出现剧震,亚太股市出现“黑色星期一”。美国7月PMI与就业数据走弱,经济数据不容乐观,美国衰退交易骤起,股票市场全风格下跌;受美国经济疲软及中东地缘局势影响,全球避险情绪上升,多数股市大幅下跌;其中日本股市叠加日本央行加息,遭受猛烈重创。

一、目前市场预计美联储9月降息50个基点的概率上升至94.5%。全球降息周期开启,此轮降息对国内金融市场有哪些影响呢?

当前美联储尚未降息,市场关注联储降息时点和降息路径。根据华泰证券,复盘历次美联储降息对资产价格的影响。将美国9轮降息周期分为三类——预防式降息、衰退式降息和危机性降息。预防式降息的宏观环境——美国通胀相对稳定、失业率处于阶段性低位,但存在一定的衰退风险,与当下现实较为接近。历史来看,预防式降息中黄金、债券(除日债)、权益占优,美元或有支撑。其中,黄金、债券胜率均为100%;权益弹性大,新兴市场表现较好,特别是港股明显强于衰退式和危机性降息。对于中国经济与金融市场而言,美联储将降息可能带来的影响包括:

第一:货币政策空间扩大:美联储的降息行动将减少中美之间的利率差异,为中国人民银行提供更大的货币政策操作空间。面对下半年中国经济增速达到5%目标的挑战,中国人民银行可以通过降低存款准备金率或降息等措施,增强货币宽松政策,以刺激经济增长。

第二:资本流动与通缩风险:美联储的降息通常会导致美元贬值,从而增加资本回流到人民币资产的可能性。在中国当前CPI同比增速较弱的情况下,资本流入可能推动资产价格上升,有助于缓解通缩风险。

第三:人民币汇率影响:尽管美联储降息可能促进人民币升值,但鉴于中国需要继续实施宽松的货币政策,人民币的升值效应可能会受到限制。这表明短期内人民币的升值幅度可能有限,对外贸的影响相对较小。

第四:财政与货币政策协同:在美联储降息的背景下,中国可以通过维持利率的宽松政策和实施财政刺激措施,进一步降低资本成本,减轻企业和个人的债务负担,鼓励消费和投资,从而推动GDP增长。

第五:金融市场反应:汇率方面,人民币可能在短期内保持相对稳定,避免因升值过度而影响出口竞争力。债券市场可能因外资流入而看到收益率下降,债券价格有上升空间。房地产市场在宽松政策的支持下有望实现稳定发展。

二、巴菲特的伯克希尔公司在第二季度大幅减持苹果公司股份,减持比例近50%,引发市场对科技股投资前景的广泛关注和讨论。

苹果公司的最新财报显示,尽管公司不再处于高速增长阶段,但依然保持了稳定的业绩,属于典型的绩优蓝筹股。尽管其股票的静态和动态市盈率均超过30倍,超出了巴菲特通常偏好的15倍以下的标准,但巴菲特依然重视企业的高确定性成长性。他认为,一个优秀的投资标的应该在未来5年展现出比现在更好的前景。苹果公司的产品线在全球市场上,尤其是iPhone等产品的销量和营收表现依然强劲,在全球市场中保持着卓越的地位。

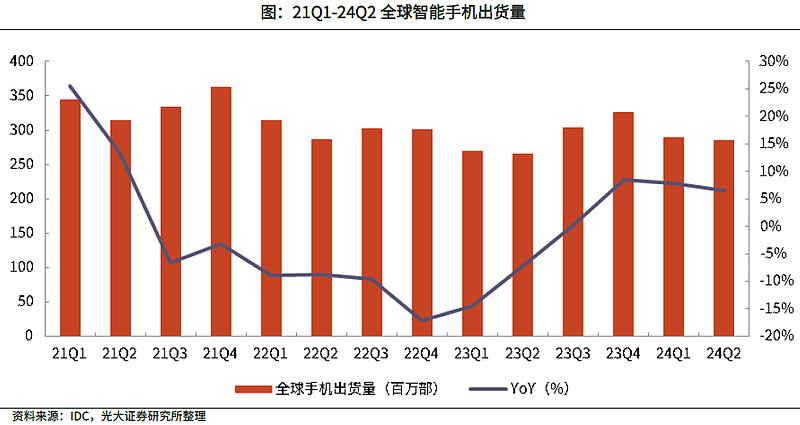

下游消费电子行业来看,目前全球智能手机需求持续回暖,AI手机成为消费电子复苏的重要推动力。根据IDC数据,自2022年Q4全球手机出货量跌至谷底以来,从23年Q3以后迎来复苏拐点,23年Q4、24年Q1和24年Q2全球智能手机出货量分别同比增长8.5%、7.8%和6.5%。

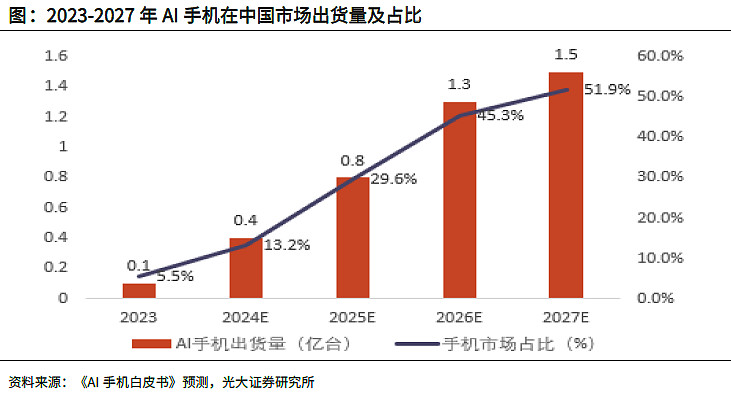

AI 手机持续推动换机潮:新一代三星Galaxy S24 系列的推出标志着生成式AI、大语言模型等技术正式应用于智能手机,该系列搭载的Galaxy AI 以本地和云端 AI 相结合的方式,从不同层面重塑智能手机的使用体验,同时因为AIGC 的火爆,该系列在韩刷新S 系列最快破100 万部记录。国内各厂商也纷纷布局AI 大语言模型,推出AI 手机系列产品,或在2024 年开启AI 手机元年。IDC 预计在中国市场,随着新的芯片和用户使用场景的快速迭代,新一代 AI 手机所占份额将在2024 年后迅速攀升,2027 年达到1.5 亿台,市场份额超过50%。

根据IDC 预测,AI 手机将成为5G 高速移动通信网和可折叠智能手机之后的又一大增长引擎,预计2024 年AI 手机的出货量将占整个市场的19%。苹果公司于24 年6 月发布了能够提供生成式AI 服务的“苹果智能”,从2024 年秋季开始,其部分功能将可使用,此举能否带动客户升级购买新款iPhone 将备受关注。

传统消费电子领域复苏在望,供给端上游企业库存去化已有显著成效,需求端的复苏态势有望延续,芯片产业有望持续受益。AI大模型的持续优化及多样化AI应用终端的入市商用将会持续提升全球算力需求,推动新一轮AI基础设施建设的开启。近期芯片等科技板由于受到海外市场下跌和国内市场多家公司发布股东减持公告或询价转让计划的影响而调整。

国内芯片应用场景广阔,需求端的巨大潜力反过来会促进供给端的发展。以国内汽车产业链为例。国内自主品牌凭借新能源和智能驾驶技术迎来又一增长契机,海内外销量的大幅增长会加速供应链的国产化。从自动驾驶到智能座舱、传感器、模拟芯片等对供应链提出了更高的要求,这些需求端的刺激将会反过来推动国内芯片半导体行业的发展。除汽车领域外,通信、新能源、消费电子等领域的快速发展也将带动芯片产业链的升级。

相关产品

$消费电子ETF(SZ159732)$ 联接基金(018300/018301):跟踪国证消费电子主题指数。选取公司业务领域属于消费电子板块,包括手机产业链、可穿戴智能设备、智能家居等细分领域的上市公司中日均总市值前 50 名证券作为指数样本,反映沪深北交易所消费电子行业优质上市公司的市场表现。

$芯片ETF(SZ159995)$ 联接基金(008887/008888):跟踪国证芯片指数,30只成分股集合A股芯片产业中材料、设备、设计、制造、封装和测试等龙头企业,其中包括中芯国际、中微公司、北方华创、兆易创新、$长电科技(SH600584)$、寒武纪等,个股不做推荐。

风险提示:以上产品风险等级为R4(中高风险),所提基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

本文作者可以追加内容哦 !