文 | 观察团

来源 | 新经济观察团

近日,央行在官网发布了2024年二季度小额贷款公司统计数据报告。

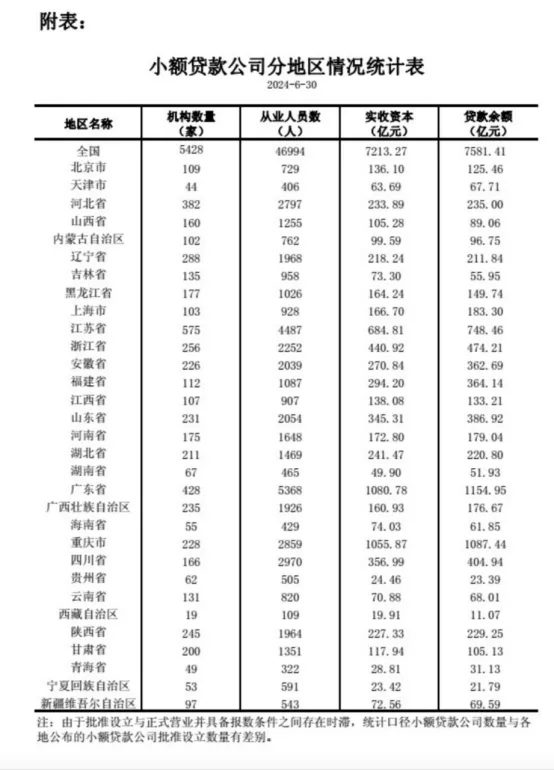

数据显示,截至2024年6月末,全国共有小额贷款公司5428家,贷款余额7581亿元,上半年减少100亿元。而在截至2023年12月末,全国共有小额贷款公司5500家,贷款余额7629亿元,全年减少1478亿元。对比来看,半年里,小贷公司数量减少了72家。

从地域来看,2024年二季度,江苏、广东和河北省三地的小贷机构数量位居前三,分别为585家、428家和382家。

贷款余额方面,广东省以1154.95亿元位居全国第一,重庆以1086.44亿元的贷款余额位居第二,江苏省为748.46亿元位列第三,其中广东和重庆贷款余额均突破了千亿元。

近几年,在监管细化之下,全国小贷行业不断规范化发展,贷款余额和机构数量不断下降。

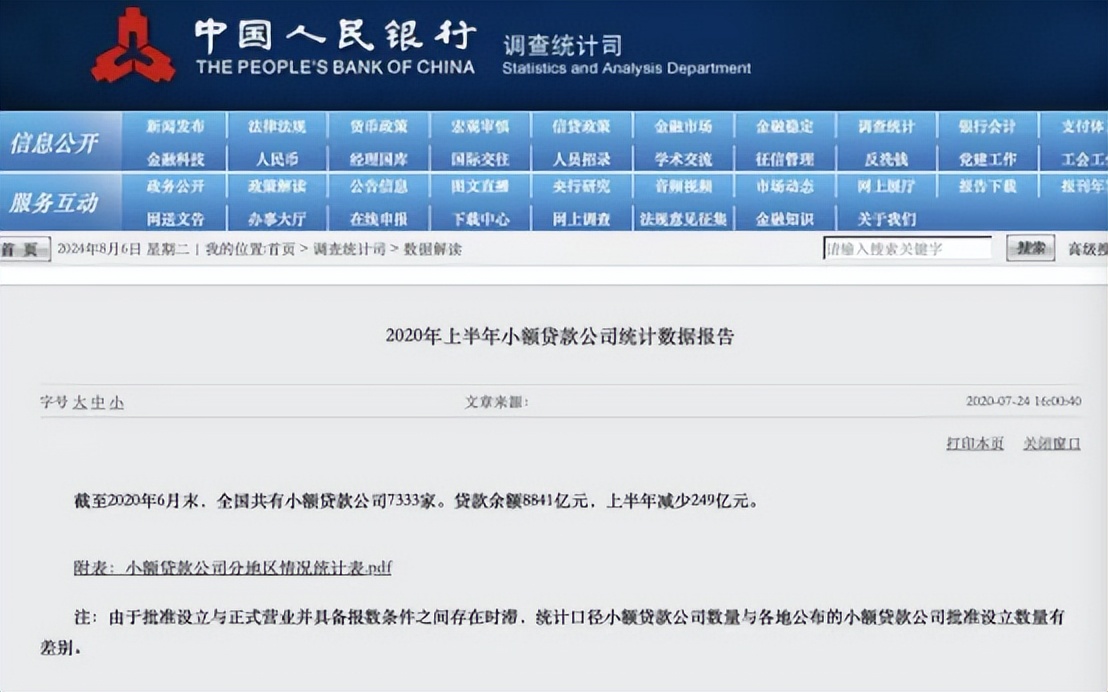

放长时间尺度来看,央行数据显示,截至2020年6月末,全国共有小额贷款公司7333家。贷款余额8841亿元。

也就是说,四年时间里,全国小额贷款公司减少1905家,贷款余额减少1260亿元。

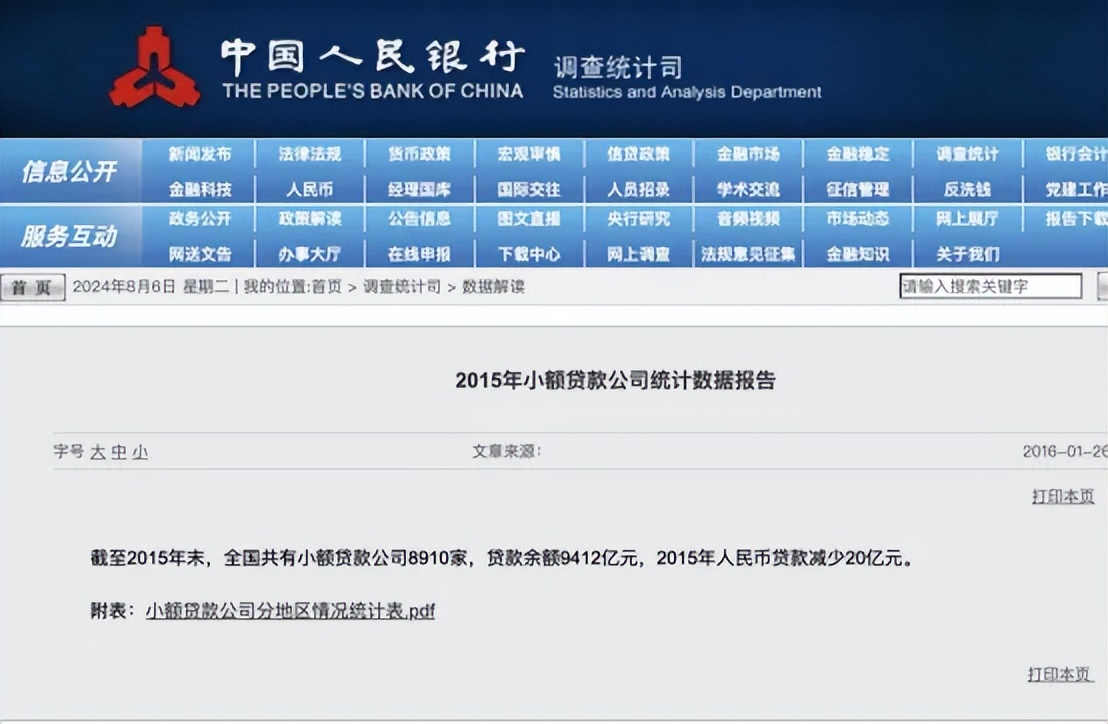

而在2005 年 10 月启动试点之后,小贷公司在2015年前后互联网金融浪潮下蓬勃发展。2015年,全国小贷公司达到8910家,贷款余额达到9412亿元。

但随后,由于现金贷等业务风险频发,行业开始进入强监管阶段。2017年末网络小贷牌照审批被直接叫停,随后《关于规范整顿‘现金贷’业务的通知》、《小额贷款公司网络小额贷款业务风险专项整治实施方案》、《关于加强小额贷款公司监督管理的通知》、《网络小额贷款业务管理暂行办法(征求意见稿)》等一系列文件陆续出台,行业规范化发展提速。

对于小贷公司不断出清的趋势,博通咨询金融行业首席分析师王蓬博表示,金融监管趋严后,小贷行业逐步步入正轨,行业自身调整逐步接近尾声。

素喜智研高级研究员苏筱芮表示,小贷机构缓慢出清,表明与2013年左右相比,小贷行业存量市场的风险已经得到了大幅缓释,同时也意味着,小贷出清的整体工作朝更精细的方向发展。导致小贷出清主要有两方面因素,外部看,监管持续趋严成为推动小贷出清的重要因素,内部看,部分小贷机构未能找准定位,在业务模式、方向上未能形成有效竞争力而主动选择退出市场。

对于未来小贷公司的发展情况,苏筱芮表示,对于拥有经营能力、坚守合规底线的小贷机构,监管仍持有鼓励发展的态度,这意味着在行业“优胜劣汰”的清理行动过后,未来坚守合规底线、积极服务实体经济的机构,在持续优化的监管环境之下具有更强的发展潜力。因此,小贷机构需要立足初心,充分挖掘小微企业、普惠金融的需求,持续提升服务能力与科技水平。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

本文作者可以追加内容哦 !