【盘面分析】

经济衰退担忧主导全球市场,恐慌情绪引爆“黑色星期一”,全球主要经济体的股市大跌,尤其是日本指数大跌12%超出预期,多国出现熔断走势,这才是“黑天鹅”事件最可怕的地方。A股市场从周一下午开始出现快速下跌,周二虽然高开但是并未高走,这也说明市场行情仍然较弱,海外市场的超预期回落对A股的影响十分明显,这也体现出目前A股市“跟跌不跟涨”的走势,目前仍然是等待止跌后的反弹机会。

骑牛看熊发现2024年1-6 月,我国动力电池累计装车量203.3GWh, 累计同比增长33.7%。 国内电池价格见底,海外定价模式可维持,随着24H2-25 年新增产能预期减少,行业供需将有所改善,龙头盈利能力具备持续性。结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点持续关注上游原材料价格走势、月度销量及行业规范落地执行情况。长期来看,未来国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

三大指数大幅高开,开盘下跌个股不足400只,题材板块方面种业、BC电池、POE胶膜等板块表现较强,公共交通、家用电器、保险等板块表现较差。多只高位人气股早盘大幅走低,星网宇达、锦江在线、大众交通、北巴传媒、启明信息、腾达科技、金龙汽车等纷纷跌停。光伏概念股集体拉升,赛伍技术涨停,欧晶科技、钧达股份等涨超5%,国家能源局在发布会上介绍,上半年,全国可再生能源发电新增装机1.34亿千瓦,同比增长24%,风电太阳能发电量合计达9007亿千瓦时,约占全部发电量的20%,同比增长23.5%。

游戏股持续活跃,$惠程科技(SZ002168)$2连板,冰川网络、盛天网络等多股涨超5%,国家新闻出版署8月2日更新了2024年进口网络游戏审批信息,新增15款游戏。大金融走低 沪指翻绿,指数冲高回落,保险、银行等大金融走低,沪指翻绿,早盘一度涨近1%,深成指、创业板指涨幅双双收窄。网约车、贵金属、大金融等方向走弱,沪深京三市下跌个股超千只。教育股再度拉升,学大教育涨停,科德教育涨近20%,昂立教育、凯文教育等多股涨超5%,近日印发《关于促进服务消费高质量发展的意见》,其中提出推动高等院校、科研机构、社会组织开放优质教育资源,满足社会大众多元化、个性化学习需求。

中药股震荡走强,佛慈制药午后涨停,华森制药、维康药业等多股涨超5%,市场对同价政策与集采的担忧对大多数中药企业影响有限,最新的中药标准化政策显示出顶层设计对中药的重视。二季度业绩有望在低基数下加速反转,当前中药板块估值性价比凸显。大金融股午后继续走弱,保险股领跌,中国太保、国盛金控跌超5%,中国人寿跌超3%,新华保险、中国平安、湘财股份、华林证券、杭州银行、中信银行等跟跌。日经225指数收盘涨10.23%,报34675.46点,昨日收盘重挫12.4%。基恩士涨近18%,日立、东京电子涨近17%,丰田汽车涨近13%。

大盘:

创业板:

【大盘预判】

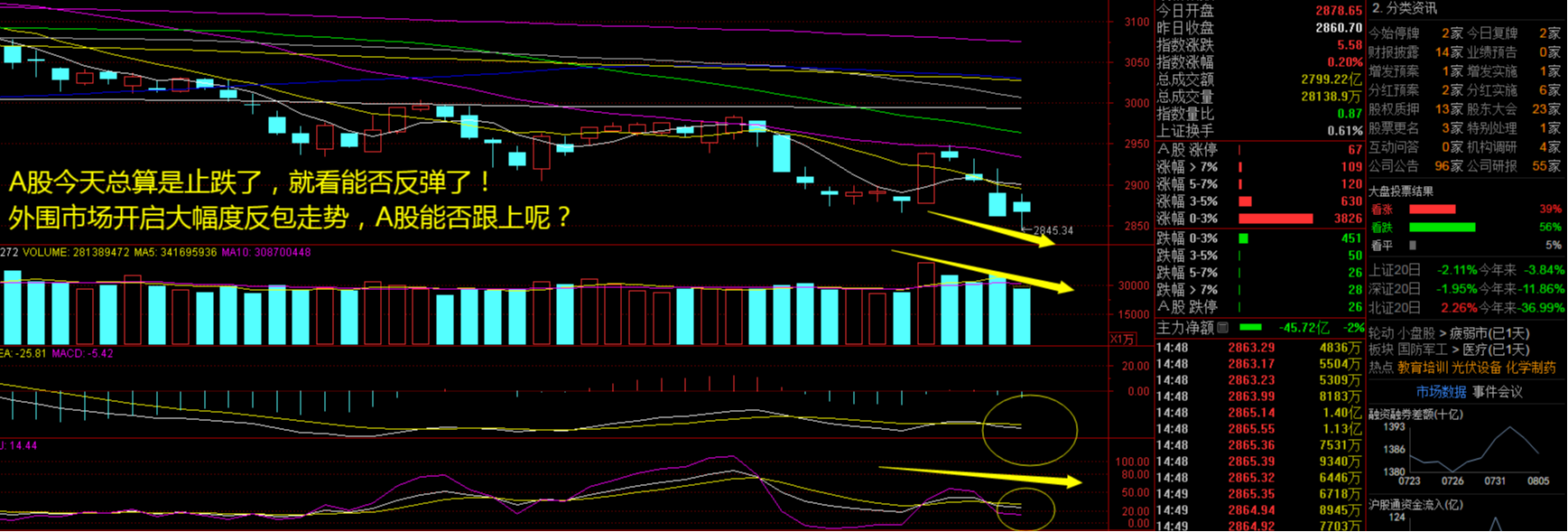

$上证指数(SH000001)$周二出现高开低走,在午后2点30出现了异军突起的走势。随着沪指的率先翻红,其它指数也出现了明显的跟涨拉升走势,如果总是高开低走,外围市场出现大跌后的反包上涨,你觉得还有谁会买A股?接下来市场要想进一步大涨,依然还是需要金融股和权重股拉指数稳定军心,8月份的行情依然要走一步看一步。接下来注意上证指数能否在2860点之上稳住。

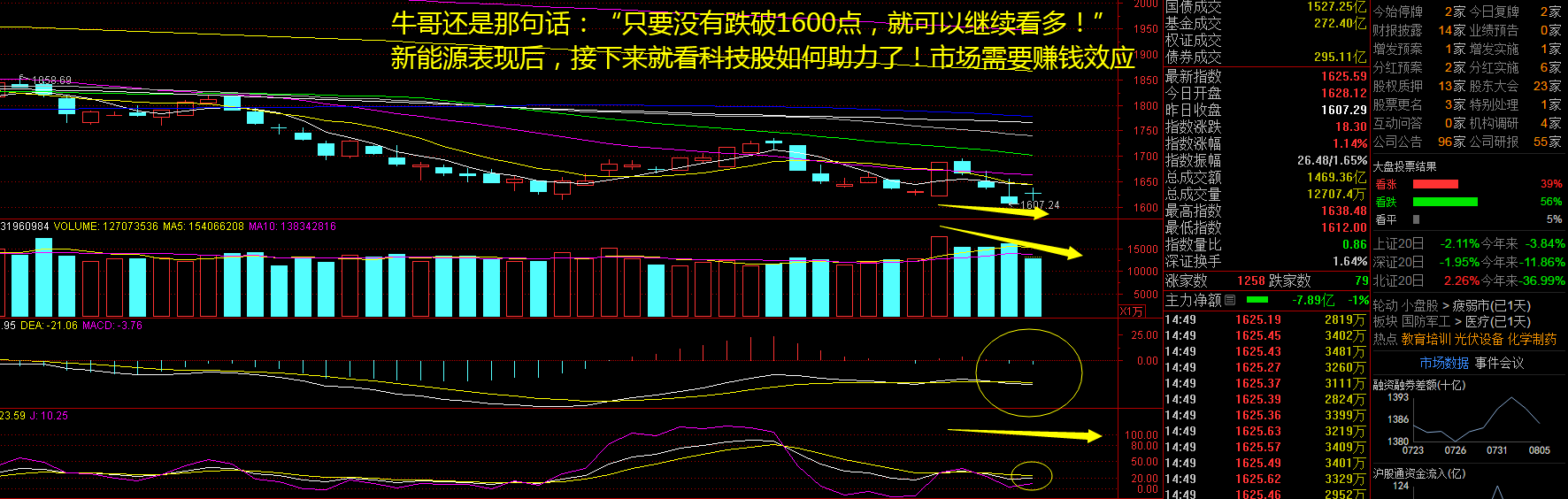

$长城创业板指数增强A(OTCFUND|001879)$周二高开后大幅度震荡,始终未能出现强势大涨,这里只是反弹而已,真正的大涨其实还未出现。市场风险偏好的真正企稳仍需等待经济高频指标的企稳或修复,经历了政策预期的反复博弈后,市场或倾向于右侧交易,短期或仍将呈现前期低位超跌板块的阶段性估值修复机会。目前要注意外盘的大涨大跌走势,对于A股依然要谨慎为上!接下来注意创业板指数能否在1620点之上稳住。

【淘金计划】

瑞银全球新兴市场股票首席策略师Sunil Tirumalai近日发表新兴市场股票策略认为,应理性看待股市大跌,中国市场具备相对防御性。MSCI新兴市场/AxJ 在过去一周下跌约5.5%,一系列全球宏观事件共同引发了此次抛售,包括疲软的就业数据公布后对美国经济衰退的担忧加剧,科技股业绩会反馈喜忧参半而估值/预期高涨,地缘政治紧张局势加剧,以及在日本央行加息决定后,日元套息交易可能退出。在近期出现多个全球宏观风险的背景下,瑞银认为中国具备相对防御性。

题材板块中的BC电池、文教休闲、农业等概念是资金净流入的主要参与板块,保险、电信运营、交通设施等概念是资金净流出相对较大的板块。骑牛看熊发现新能源车仍将增长,电池需求空间仍大。2023年全球新能源汽车累计销量1456万辆,同比+35%,我们预计到2030年增长到1988万辆。根据SNE和EV TANK数据,2023年动力电池出货量为865.2GWh,yoy+26%。我们预计2030年动力电池出货量为3409GWh,CAGR为21.6%。

虽然在2023-2024年锂电池由于供过于求,行业盈利有压力,但展望到2030年,锂电池行业在未来仍是相对而言一个不可多得的高增长赛道,随着产能放缓,产业链盈利能力或有改善,建议关注其产业链的投资机会。

全固态电池的核心是固态电解质材料,其中硫化物固态电解质因其室温电导率高,可加工性强等特点被认为是最满足电动车需求并可能实现商业化的固态电解质材料,因而获得了丰田、三星、宁德时代等海内外头部企业的青睐,有望成为全固态电池主流技术路线。

海外电池厂全球份额略有下降,盈利能力相对较低,未来主要发力北美市场,而宁德时代全球份额持续提升,盈利能力维持稳定,具备强大的创新基因和能力,后续通过技术授权模式突破北美市场,整体国内电池厂技术进步都较为显著,产品具备较强的成本优势,并加速布局海外市场,预计26 年进入收获期。

锂电整体需求未来预计复合增速20-25%,其中24 年需求1.1TWh,增长24%,30 年增长至近4TWh,电池行业格局稳定,成本曲线较为陡峭,国内价格已降至底部,随着产能利用率提升,盈利预计迎来拐点。因此我们看好锂电板块的投资机会,看好中国锂电池企业的成长。

#日经期货向上触及熔断,危机解除?##但斌:相信纳指牛市延续,准备买入#

本文作者可以追加内容哦 !