在经历潮汕帮的模仿时代,滋源、阿道夫的“无硅油”“香氛”差异化竞争的技术创新时代,现阶段,国内洗护产业正迎来新的发展拐点,进入洗护3.0——科技时代。

行业数据显示,2023年国货美妆品牌以50.4%的市场份额首次超越外资品牌,实现弯道超车。这是国货美妆产品力、品牌力的胜利,国货品牌在科研上取得了长足进步。同样,在洗护领域,行业竞争的焦点已经从价格战、营销战转向研发、功效等更高维度的竞争。上美股份、自然堂、珀莱雅、福瑞达生物股份等头部美妆企业纷纷向百亿洗护市场发起冲击,新的功效洗护品牌正在改写行业固有的竞争格局。

“中国一定会跑出来3-5个超级洗护品牌,和宝洁洗护平分天下。”上美股份创始人兼CEO吕义雄笃定道。

01

国货品牌强攻洗护赛道

据头豹研究院数据,中国洗护发市场规模从2017年的433.9亿元增长至2023年的655亿元,预计2027年将达到827.9亿元。

瞄准市场风向,近两年来,国内头部美妆企业通过开创新的洗护品牌,与传统日化企业抢起了“蛋糕”。

2023年,上美股份、锦波生物率先展开布局,进军微生态洗护领域。

上美股份推出头部护理品牌“2032”,品牌灵感源于东方草本植物厚朴,以“科技植萃,功效护发”的理念,上线不到一年时间,就成为抖音平台的洗护爆款。上美股份预计,今年该品牌单月的GMV可达2000万元。

作为北交所重组胶原蛋白第一股,锦波生物在去年上线洗护新品牌ProtYouth,将重组胶原蛋白的应用场景从脸拓展至头皮,其中包含被认为有抗衰、防脱发功效的XVII型胶原蛋白。

今年以来,2月,巨子生物推出专注头皮健康护理的函得仕,以重组17型胶原蛋白作为洗护发产品的原料,用护肤的思路护理头皮,帮助改善脱发问题,正式拉开2024年新锐洗护品牌大战的序幕。

5月,上美股份带来专注敏感头皮护理的一叶子洗护,吕义雄喊出了5年内上美洗护实现100亿营收的目标。

同样是5月,珀莱雅推出专研头皮微生态的功效洗护品牌惊时awaken seeds。这是在收购Off&Relax之后,珀莱雅在洗护领域的又一重磅动作。

2021年6月,珀莱雅公司收购而来的亚洲头皮护理品牌Off&Relax在中国大陆正式上市。品牌定位于中高端洗护市场,在中国市场主要通过线上渠道销售,定价区间为150-200元。

据珀莱雅公司2023年财报,Off&Relax在2023年的收入同比增长了71.2%,达到了2.15亿元,占整个公司主营业务总收入的2.42%,发展势头迅猛,帮助公司形成以护肤、彩妆、洗护领域为雏形的品牌矩阵。此次推出新的洗护品牌,将促进公司完善洗护赛道布局。

此外,面膜专研品牌膜法世家将推出的洗护系列“膜法”,福瑞达生物股份将推出的专注头皮微生态的洗护品牌——即沐。

福瑞达生物股份常务副总经理白天明表示,公司将强势开启洗护赛道的征途,将成长目标定为1.0进军头皮洗护领域,2.0确定微生态领先,3.0进军洗护医美。

值得一提的是,巨子生物和福瑞达生物股份均是首次进军洗护赛道。

02

科技洗护开卷

1988年,宝洁正式进入中国市场,成为国内洗护行业的启蒙者和市场的开拓者,至今仍占领着绝对领先地位。

回顾宝洁在中国的发展历程,它也曾遭受国货的冲击。2002年,丝宝集团旗下舒蕾以平价优势,达到12%的市场占有率,成为中国第二。2003年,宝洁迅速反击,发起多轮价格战,推出9.9元飘柔洗发水赢下这一局。

2008年前后,日本的Scalp-D品牌提出了无硅油洗发水概念,为洗护产品开辟了全新战场。

国内,环亚集团旗下滋源抓住机会,主打为头皮减负的“无硅油”定位,成为国内第一无硅油头皮护理品牌(欧睿咨询认证),在国内洗护市场占据较高的市场份额。

可以看到,从最初的价格战,再到无硅油等差异化定位,国货洗护品牌完成了一轮升级。而近年来,随着消费升级,更加精细的功效性洗护、头皮护理成为新的市场热门,头皮微生态护理成为关键词,洗护竞争中以配方为核心的技术时代来临。

早在多年前,自然堂集团便关注到面皮、头皮是一张皮,洗头发要护好头皮,建立了头皮护理和洗护发功效测评实验室,系统性地测评头皮护理和洗护发技术。

2022年,自然堂将技术储备进行了转化应用,推出了高端头皮护理产品,同年7月,自然堂头皮精华率先登陆市场,产品预售14天销量就突破12,000件,打响了国货品牌对头皮护理市场的角逐战。

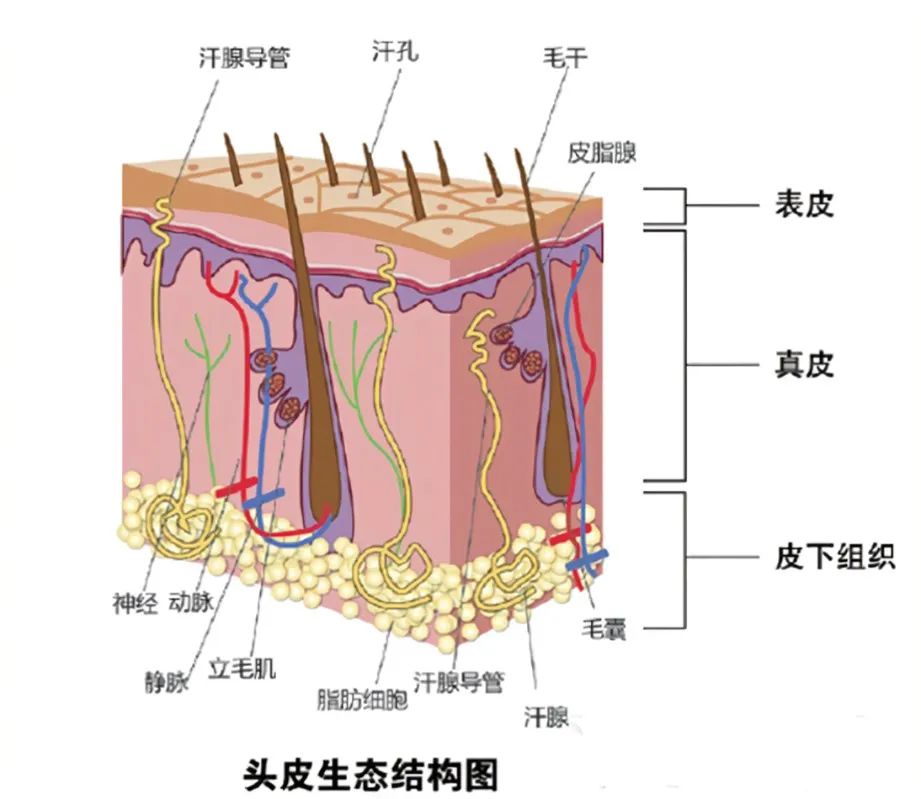

而所谓头皮微生态护理,也是功效性洗护的一种。头皮微生态是指微生物与人体头皮组织、毛囊、皮脂腺等皮肤附属器以及各种分泌物组成的复杂生态。每平方厘米头皮上约有100万个微生物,它们共同组成了头皮的微生态,在头皮表面形成屏障。

头皮微生态失衡时,会导致一系列头皮问题,如头皮泛红、刺痛长痘、瘙痒不适、头皮异味等,并容易陷入油头恶性循环。而当其平衡时,头皮会拥有天生的抵御力、保护力、修护力,因此,保持头皮微生态的平衡对于维护头皮健康、促进头发生长十分重要。

英敏特调查显示,消费者愿意为有明确目标的产品支付溢价,如“能解决特定的头发、头皮问题”和“适用于特定发质、头皮”均为最具吸引力的特征。因此,针对头皮微生态的专业护理成为洗护品类打好差异化竞争的新途径,这也为企业的科研能力提出了更高的要求。

珀莱雅花费3年为旗下惊时自建头部护理研发中心,并与上海交通大学系统生物医学研究院携手,投入到头皮微生态的基础研究上,探求不同头皮问题背后的微生态底层诱因,采用创新的成分组合,多链路多靶点地为头皮微生态提供短期有效、长效维稳的解法。

主打植物功效洗护的一叶子洗护系列,采用“植物提取物”,在全线产品中实现了80%+天然植物来源,针对敏感头皮屏障受损、微生态失衡等问题提供解决方案。

环亚集团旗下滋源也于今年进行了品牌升级,革新推出微生态头皮护理系列产品,通过细胞级发酵精粹,自主调控皮脂腺,稳定头皮微生态健康,为消费者带来科学功效洗护方案。

此外,巴黎卡诗、潘婷、KOSLIV可氏利夫等品牌,纷纷与科研院所或医院合作,建立头发研究数据库、成立配方实验室、皮肤科学与毛发健康联合实验室等,以求掌握专研技术、提高品牌核心竞争力。

03

更加细分的品类带来更大的市场

当前,滋源、阿道夫等强势洗护品牌升级定位,不断推出创新产品;拥有新理念、新技术亮点的新锐洗护品牌不断涌现。而在高端洗护领域,以巴黎卡诗为代表的外资品牌,不断加码中国市场。品牌针对亚洲人头皮问题不断进行技术升级,今年8月官宣首位来自中国的全球代言人杨幂,进一步着力中国市场。

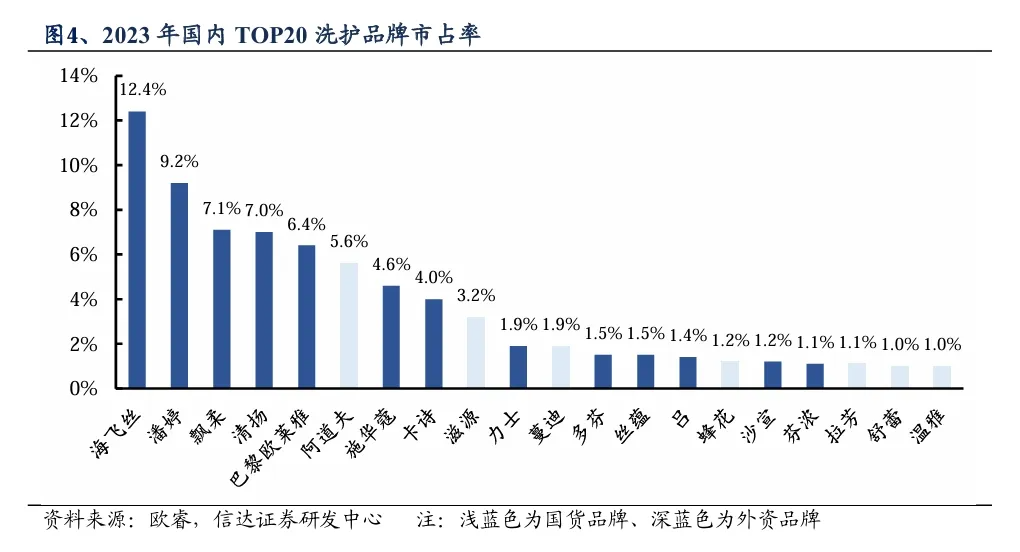

从国内洗护的竞争格局来看,外资品牌仍然占据强势地位。欧睿数据显示,从2023年中国洗护市场TOP20品牌中各个地区品牌市占率来看,美国、法国、中国品牌位居前三,市占率依次为33.3%、17.4%和15.0%。TOP20品牌中,宝洁旗下品牌海飞丝、潘婷、飘柔市占率位居前三,联合利华、欧莱雅集团旗下品牌紧随其后。

但固有的竞争格局并非坚不可破,消费者需求升级、洗护市场的进一步细分,正为国货洗护品牌带来新的机会。

例如,针对头皮护理产品的品类创新,是国货洗护突围的可行路径。

以清洁产品为例,品牌们的比拼早已不局限于洗发水,头皮清洁凝露、洁发泥、头皮清洁膏等不同类别的产品层出不穷。如诗裴丝推出海盐洗头膏,以法国海盐为主打成分,达到强劲的控油效果,目前销量已破数十万,成为淘宝爆款。

功能上,除基本清洁外,防脱育发依旧是洗护市场竞争最为激烈的赛道之一。

《2023米诺地尔国民生发白皮书》指出,我国脱发人数已超过2.5亿。大部分洗护品牌均推出带有“防脱”“育发”等功效的产品,以适应越来越壮大的脱发市场。据不完全统计,防脱市场中,已有超过450个相关品牌。

精油类头发护理产品也大受消费者欢迎。魔镜数据显示,2023年上半年护发精油增速迅猛,护发精油安瓶、护发精油销售额分别同比增长306%、52%,销量分别同比增长55%、35%。其中,巴黎卡诗、巴黎欧莱雅、国货且初等品牌表现强势。

除品类的创新之外,细分人群也是国货洗护突围的关键。

目前,市场上的洗护产品,以婴童产品和成人产品为主,而针对青少年这一群体的产品,则处于相对空白的状态。舒蕾瞄准市场需求,在去年新推出了青少年系列,采取弱酸性配方以便更贴近青少年头皮的PH值。

在功效内卷、竞争更加激烈的洗护市场,品牌的淘汰赛也在加快。抖音平台数据显示,2024年1至4月份,洗护发品类店铺数量从2023年全年的2.78万家降至1.35万家,降幅63.01%;品牌数量从2023年的7943个下滑到2024年的4380个。

在群雄盘踞的洗护市场,科研创新使国货洗护品牌的命运齿轮开始转动,谁将成为中国版「宝洁」,不妨交给时间。

本文作者可以追加内容哦 !