公募中国研究组 | Mina

编辑、统筹 | Jamie

制作 | Jessica

易方达祁禾是十几年如一日的制造业投资专家。他相信企业的竞争力是长期收益的来源,擅长从企业竞争优势出发,自下而上选股,挖掘出福斯特、中航光电等牛股。

他的代表作易方达环保主题A,6年多时间实现近2倍回报,在近1500只灵活配置型产品中排名第3。

十几年如一日专注制造业

十几年如一日专注制造业

祁禾本科毕业于浙江大学,后在美国布朗大学取得硕士学位。2010年加入华泰联合证券任研究员,主要覆盖电气设备、新能源、有色金属等行业。一年后进入公募基金行业,2014正式加入易方达,目前除了管理基金,还兼任研究部工业研究组组长。

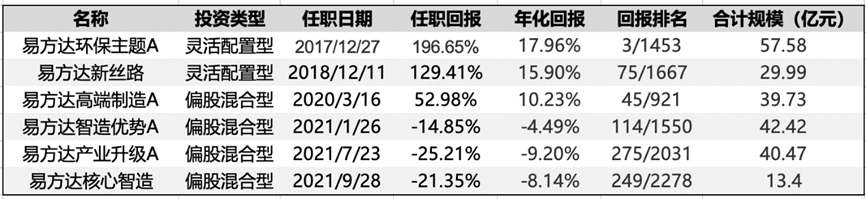

祁禾目前在管基金产品6只,截至2024年二季度,管理规模总计达223.59亿元。祁禾自2017年12月起管理“易方达环保主题”,该基金产品最新的管理规模为57.58亿元,截至2024年7月25日杨谷在这只基金上的任职回报达到196.65%,年化17.96%,在1453只同类产品中位列第3。

除了“易方达环保主题”,祁禾在管其他5只基金产品包括“易方达新思路”“易方达高端制造”“易方达智造优势”“易方达产业升级”“易方达核心智造”,从其在管的基金产品名称就足以见得,祁禾是易方达基金的制造业“专家”。

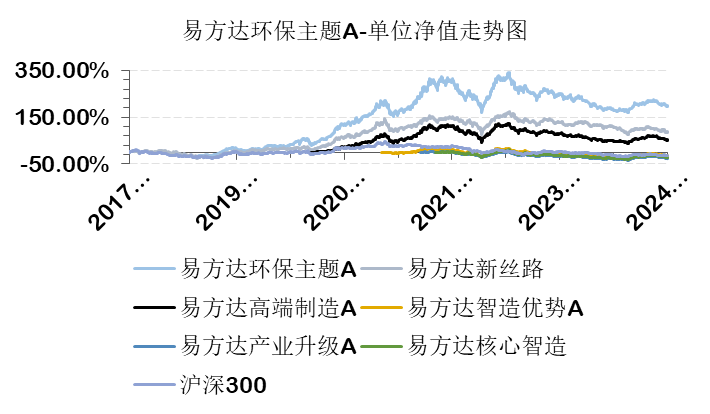

从6只基金产品的净值走势可以见得,祁禾沿用相似的策略在管理所有产品。

着重分析其代表作“易方达环保主题”。历史持仓中,易方达环保主题长期保持了80%以上的仓位配置于制造业,长期投资于电气设备、化工、电子、家用电器等行业。较少参与白酒、医药、科技三个热点板块,以及金融、地产、交运等板块。

在“易方达环保主题”自祁禾2018年初以来买过的669只股票中,从行业配置上看,前三位配置行业分别是工业(187只)、信息技术(174只)、材料(114只)、消费(100只)、医疗保健(59只)。

以每半年为一期统计,买过最多的股票分别是福斯特(10期)、金雷股份(9期)、隆基绿能(8期)、晶盛机电(8期)、阳光电源、南山铝业、奥特维、双良节能、联泓新科、美的集团(前述6只个股均为6期)。

此外,易方达环保主题的十大持仓个股的集中度也较高,长期超过50%,持仓个股也比较稳定,整体换手率维持在100%上下,即持股市场平均一年多。

在投资组合管理上,祁禾聚焦于自己擅长、熟悉的制造业,持股集中。祁禾表示,“不会去刻意分散组合,也不想单纯为了跟踪基准而影响持有人的收益”。

不过较高的集中度习惯,使得组合的回撤和波动率也相对较大,易方达环保主题自成立以来最大回撤39.25%,年化波动率22.61%。

挖掘牛股

挖掘牛股

祁禾大举加仓多在股价起飞的阶段,上涨乏力或股价回调时会适度减仓,等到股价再次启动再买回来。在福斯特这一只他买过最多期的个股上的操作可以印证他的思路。

易方达环保主题最早在2017年四季度买入福斯特,在持四年又两个季度后在2022年上半年卖出。

2017年末,易方达环保主题首次重仓福斯特,持仓数量达9.72万股,持仓市值不过是300多万元。2018年一季度,福斯特微涨,易方达环保主题大幅加仓58.68%。到了2018年二季度风云突变,市场下行,祁禾在福斯特上大概减了四成仓,持仓数量又回到9万股左右。

2018年下半年市场逐渐企稳,三季度、四季度祁禾分别加仓25.26%、2.87%,截至年末持仓数量达到11.74万股。2019年易方达环保主题主要在一季度加仓,持股数量大增276.94%至44.23万股。

进入2020年,福斯特股价全年涨幅接近150%,易方达环保主题四个季度对福斯特加仓幅度分别达到50.04%、26.57%、87.31%、147.05%,2020年末持股数量达到250.42万股,是2019年末的近9倍。2021年后,祁禾逐步清仓福斯特。

从整个周期看,2017年四季度到2022年二季度,福斯特区间涨幅高达498.88%,而祁禾一直在场,在高点撤退。

同样操作亮眼的个股还有中航光电。

易方达高端制造在2020年二季度买入中航光电,在持有三个季度后在2021年一季度卖出,持有期间的估算收益率为99.07%。

此外,易方达环保主题在2020年末第三重仓个股隆基绿能、2021年末的金雷股份在祁禾买入期间涨幅亮眼,分别为126.97%和118.29%。

偏爱中小市值成长股

偏爱中小市值成长股

由于青睐高端制造业的优质个股,祁禾的持仓呈现出中小市值成长股风格。截至2024年末,易方达环保主题同时持仓的120只股票中,持股市值平均302.17亿元,市值规模较小;仅中国石化、长江电力两只个股市值超5000亿元,市值100亿元至500亿的个股有25只,市值100亿元以下的个股达84只,小盘股占主流。

具体到投资框架上,祁禾坚持的是自下而上选股,以企业的竞争优势为主要出发点,投资偏左侧、逆向布局好公司。

他认为投资收益的本源来自具有竞争优势的企业,这些企业盈利能力更加持续,能够保持长期较高的ROE。制造业大部分公司并不是轻资产和to C的商业模式,有竞争优势的企业能长期给持有人带来较好的回报。

在分析企业的竞争优势时,供给侧是祁禾更加看重的。他曾谈到,供给端的实力决定了一家公司在行业内的竞争格局,所以他往往在理解了供给侧之后,再去看需求端,这样更能找到具备竞争优势的企业,比如去看企业的成本优势、规模优势以及产品优势等等。

举例来说,锂电池行业的行业空间5年间增长了十几倍,说明需求旺盛,但是需求增长的过程中还是有很多公司掉队,所以如果选的公司不具备很强的竞争优势,即便需求端很好也无济于事。

-END-

往期精彩“研值”推荐

韩冬燕,独门“八字”投资法,精准拿捏行业轮动

押中两年三倍红利股,焦巍的自救之途

傅友兴,十年平衡老将,四成股票仓位做出9%年化回报

财经领域专业媒体团队

专注研究证券市场,为投资者服务。

免责声明:上述文章均是根据相关资料撰写,力求内容客观及观点公正,但不保证其准确、完整,不构成投资建议。研值有道不对因使用上述文章所采取的任何行动承担任何责任。

点“在看”,一起飞哟~

本文作者可以追加内容哦 !