写比亚迪之前,我们先来看看整个新能源汽车行业(仅包含A股新能源汽车)的财务数据。

01

A股新能源车行业

总共16家,但有些主要还是在做油车的。

首先是营业收入,一季度的增速回落到10.4%,虽然不高,但在整体经济大环境不好的情况下,已经算是比较高了。

毛利率今年一季度比去年一季度高不少,整个行业的毛利率最近几个季度是持续上升的。

但净利率就没这么好了,今年一季度是3.03%,去年一季度是3.6%。

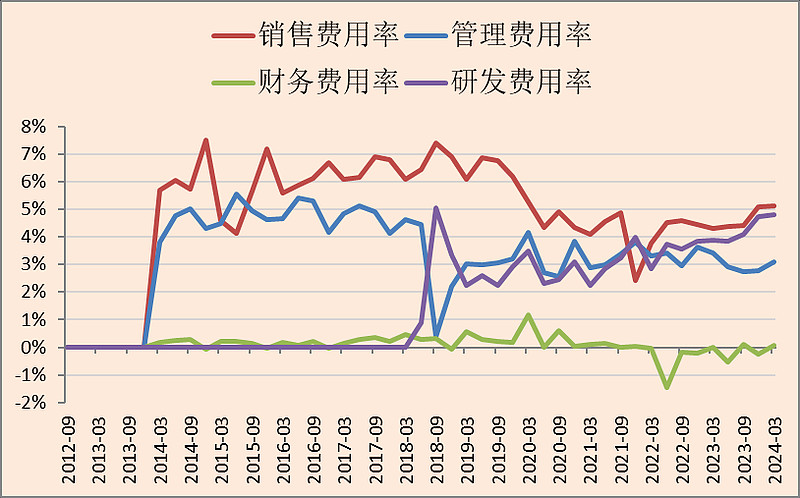

各项费用率都有一定程度的上升。

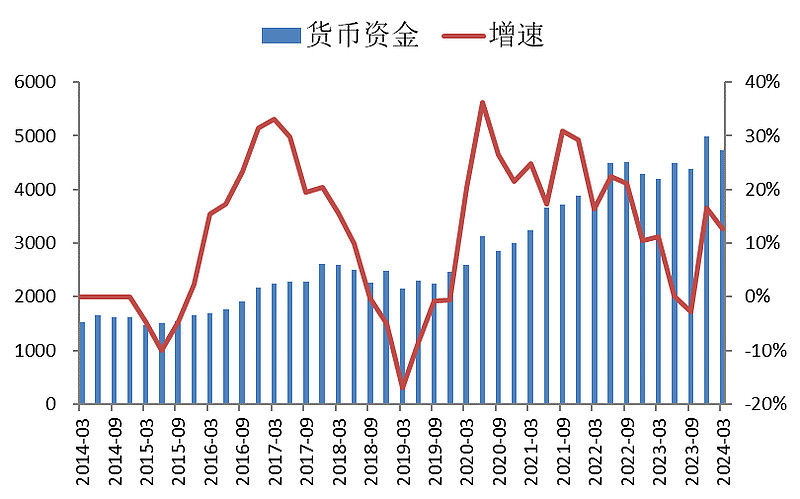

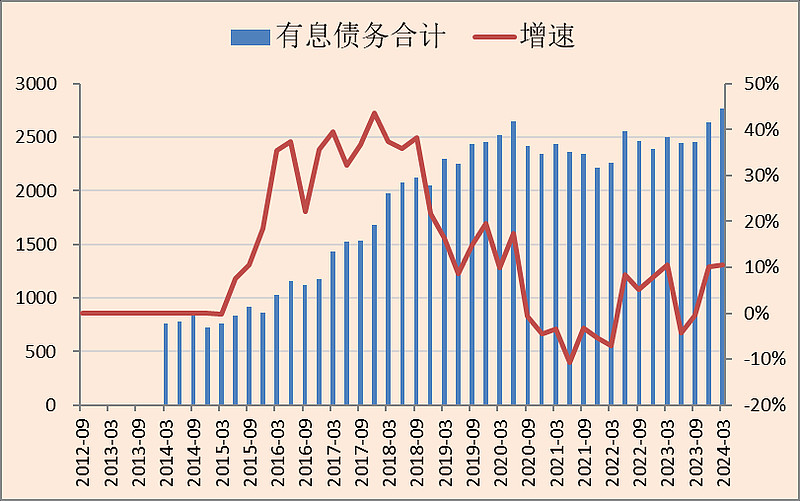

整个行业的货币现金有小幅的上升,有息负债变化不大,整体来说这个行业没有内卷。

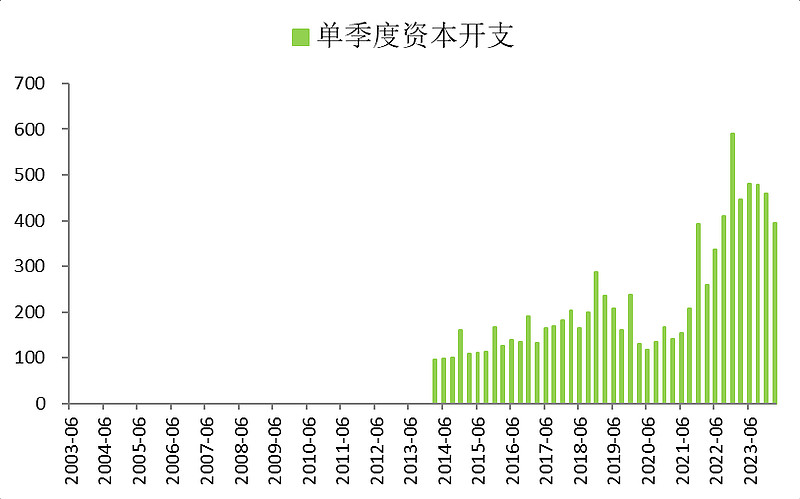

资本开支有较为明显的上升,但要说幅度的话其实也就翻了一倍,没有特别疯狂。

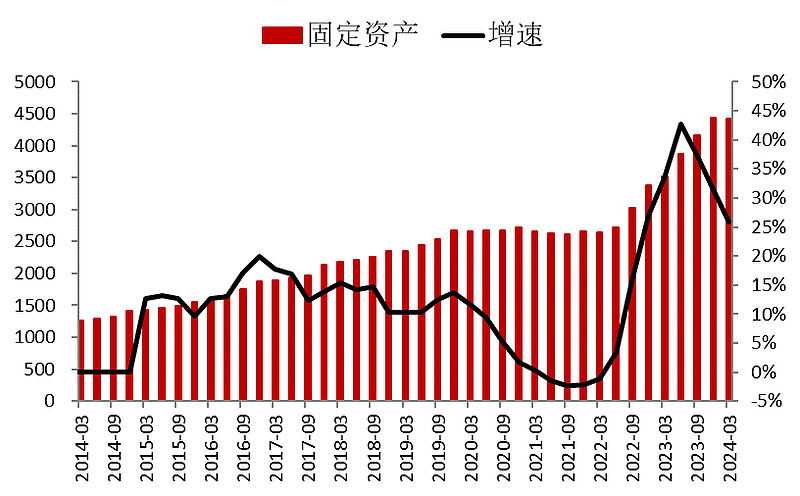

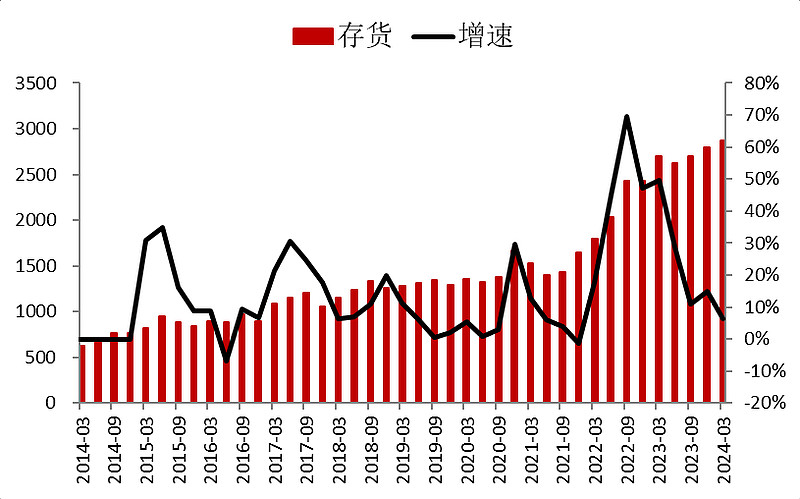

存货和固定资产都有一定程度的上升,但幅度也没有想象的那么大。

综上,A股新能源汽车行业并没有我原先想象的那么卷。至少在A股不卷,可能卷的是新势力和一些没上市的。

02

比亚迪

然后我们开始正式分析比亚迪。

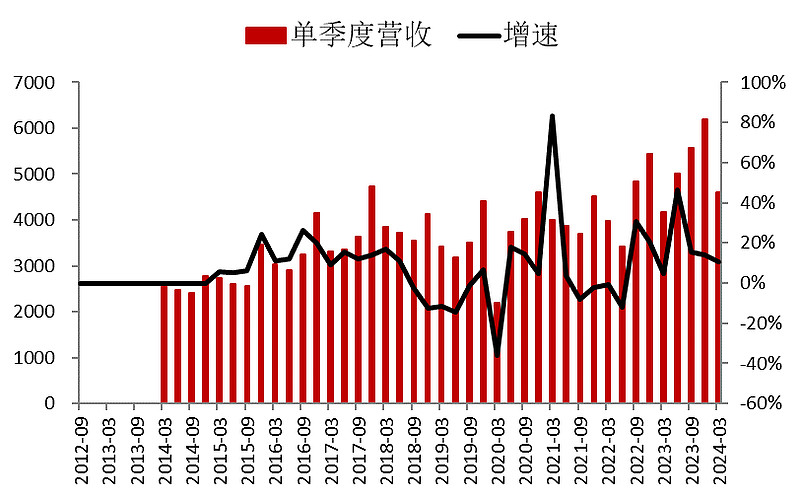

比亚迪作为新能源车的龙头,这几年的增速特别快,从2019年开始算,营收翻了接近6倍。

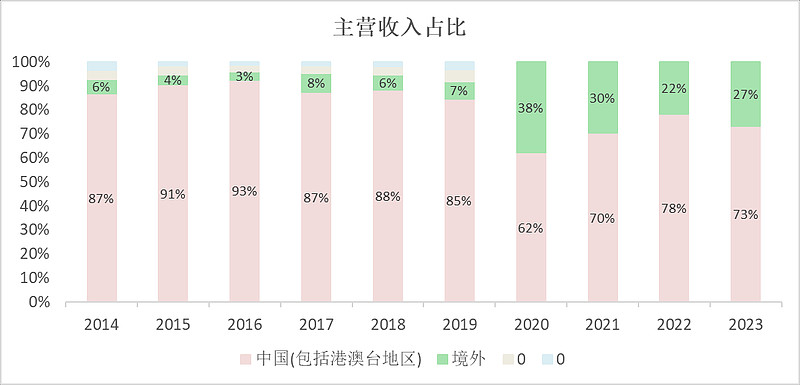

出口这块2023年比2022年要好一点,但没有形成趋势,如果可以打开海外市场,那前途就是光明一片。

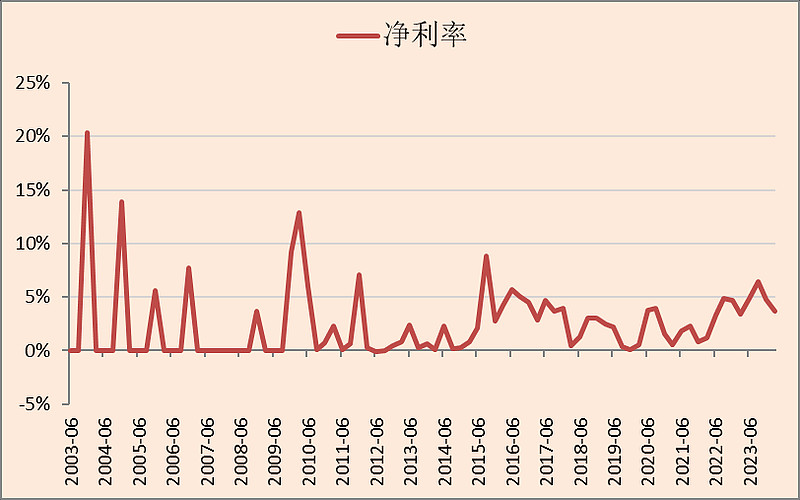

比亚迪不但销量牛逼,而且是有相对较高的利润率,这可是在很多车企负毛利率的情况下取得的正净利率。

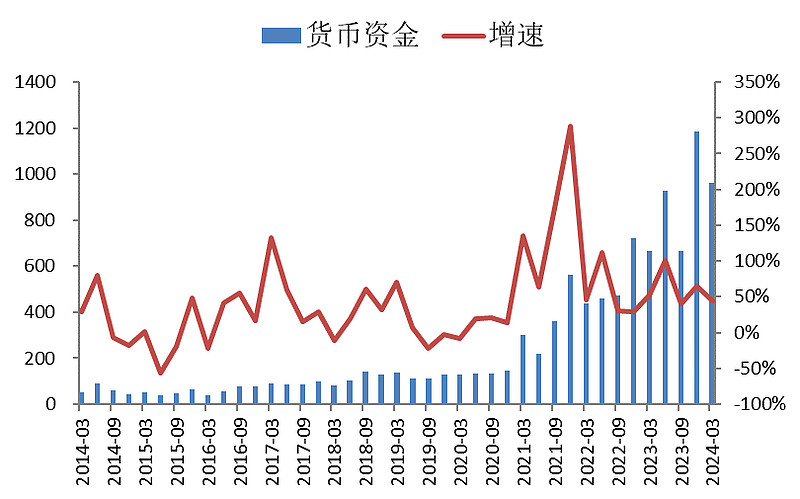

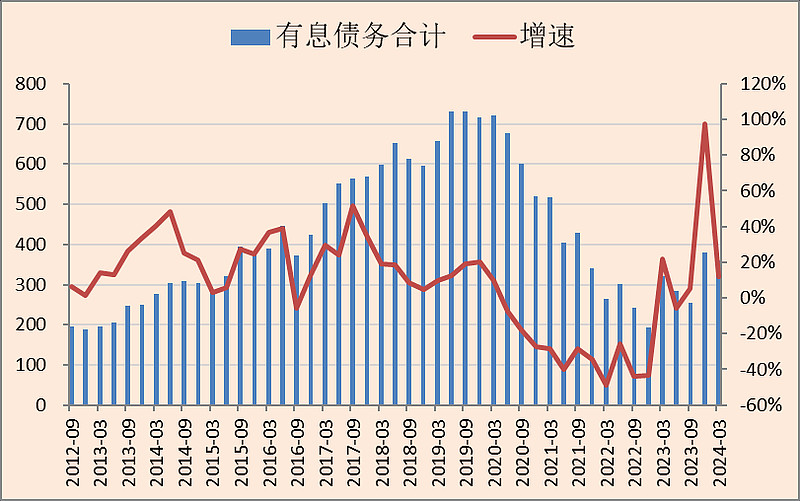

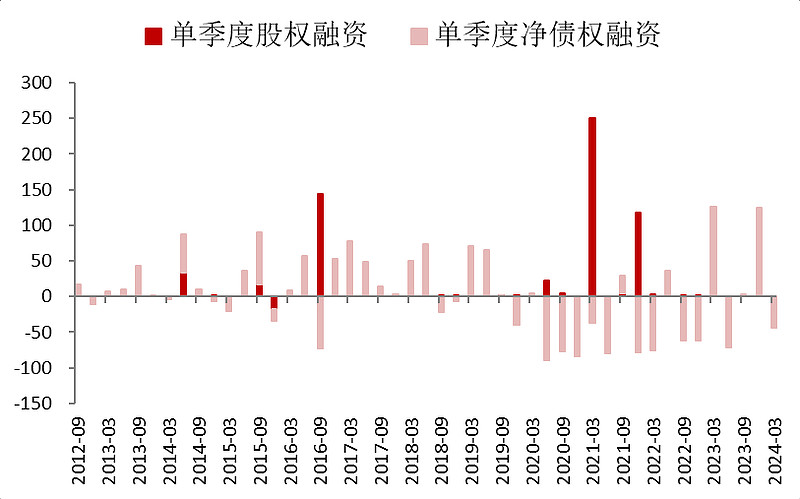

这几年赚了大把的钱,也在股价高位向资本市场要了两次钱合计368亿。

主要用途是建设了新产能,还掉了不少有息负债。这从结果上看,是非常优秀的资本运作。

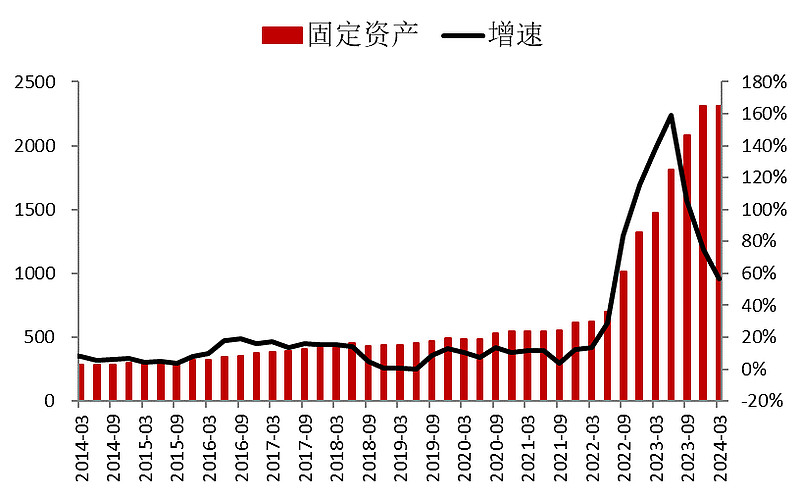

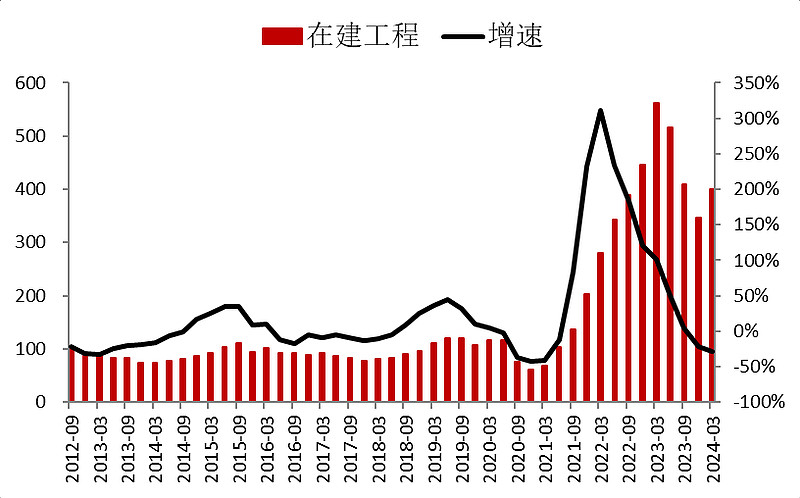

目前的在建工程已经开始减少,后续都会陆陆续续转固。但我们看到一季度整个新能源车行业的营收增速已经慢下来了,而且新能源车的渗透率也已经很高了,所以这些新增产能会大大增加后续的销售压力。

或者说的直白点,要么降价卖,要么想办法出海。

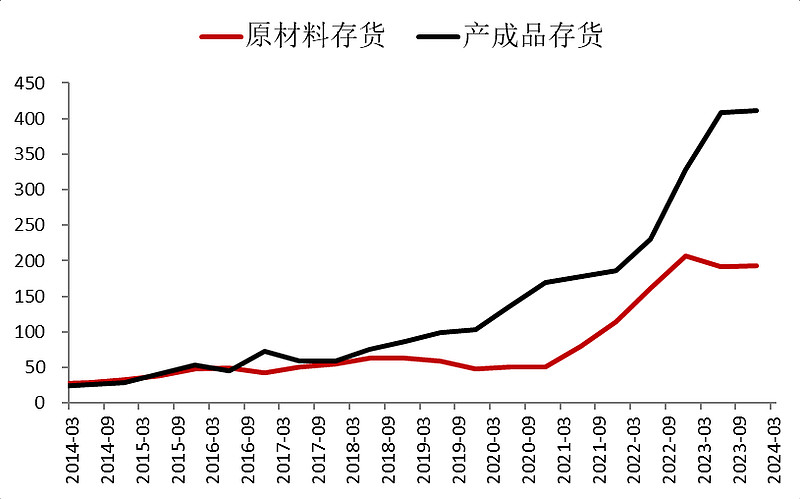

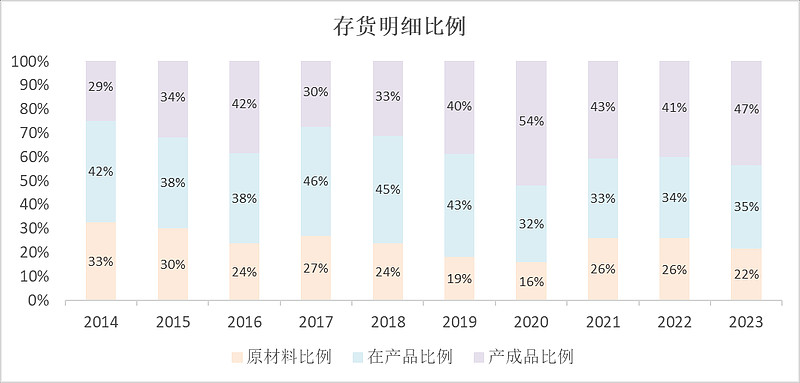

从存货明显的比例上看,产成品存货的比例增加,库存压力已经开始出现了,有点卖不动,只是还不明显。

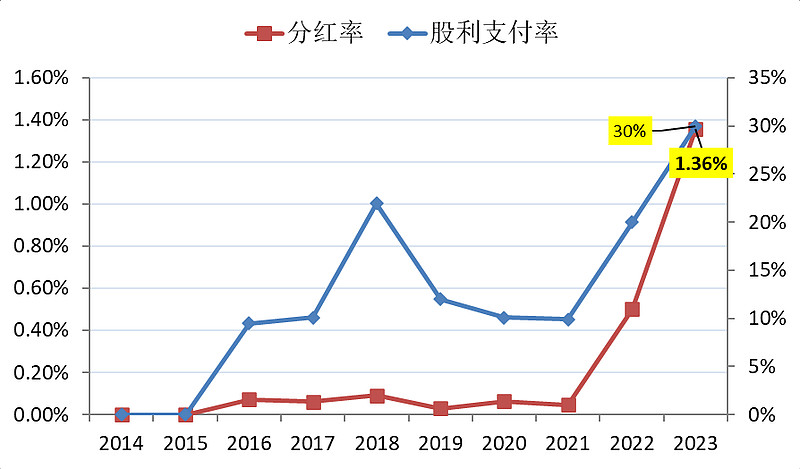

再看分红,它的分红还是太少了,发展、还债、分红三者不可兼得,能做到两项已经很不错了。

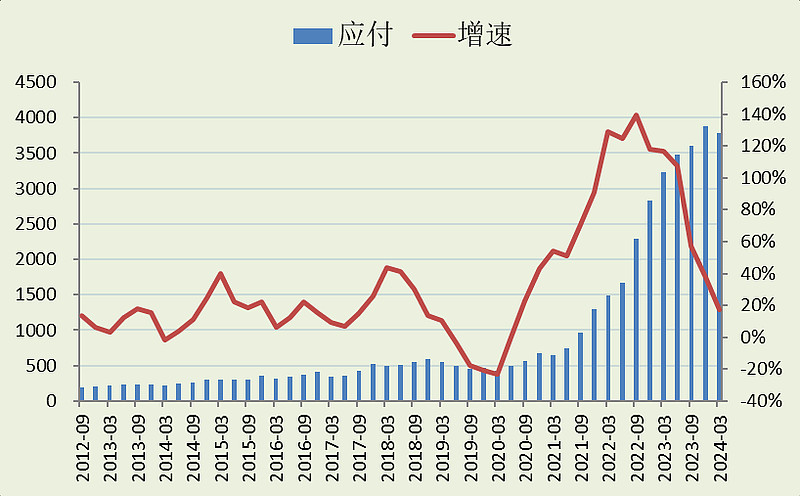

然后也是应付款。

比亚迪的应付款比昨天分析的中远海控还要多得多。

昨天分析过,应付款如果特别大,就有故意做大应付款,降低利润,用以避税的嫌疑。等以后利润不好了,再冲销掉应付款,把利润吐出来,用以平滑利润。

这一点就点到为止,比亚迪这家公司太大了,要说把所有应付款都弄明白肯定是不可能的,只能说它肯定有这种行为在里面,至于是多少就不清楚了。

接着,我们来看看成长期的车企。

本文作者可以追加内容哦 !