正泰电器在我的印象里是个大牛股,如今沦落至股价跌掉2/3且毫无反弹的力度,不禁令人唏嘘。

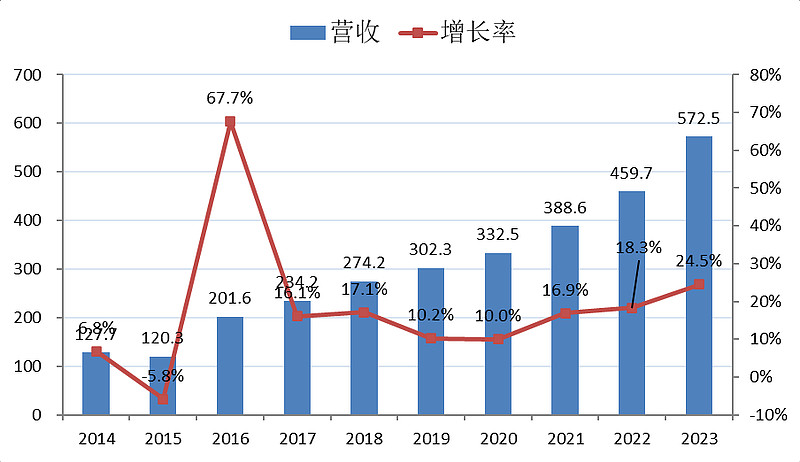

这公司看营收金额简直是太牛了。

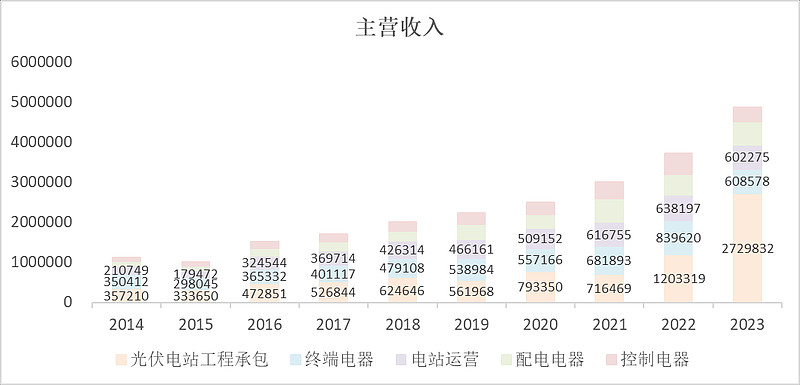

但是把营收拆开一看,全是不赚钱的业务在上升。

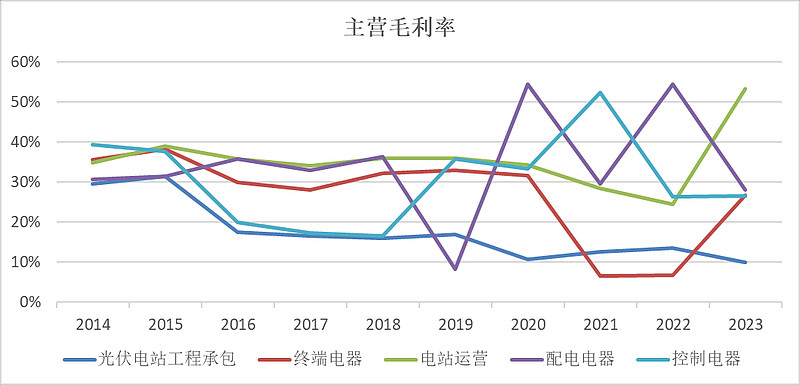

这个光伏电站工程承包业务,毛利率只有10%不到,增长的特别猛。

其实很多公司也有一些业务,例如贸易类业务,就是用来撑营收的,几乎是没有利润的。

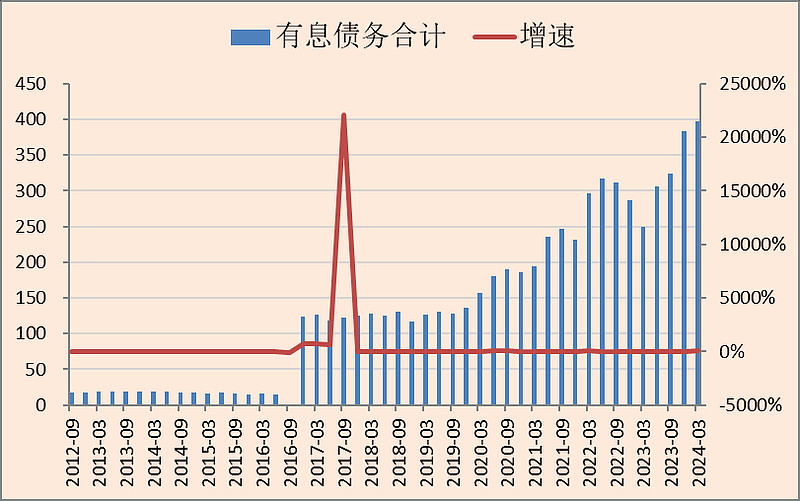

但正泰电器这个工程承包业务,直接把资产负债表给搞坏了。

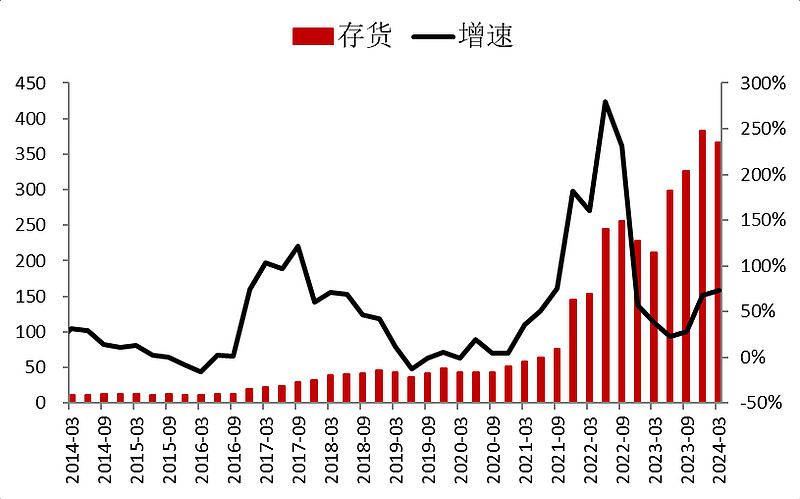

简单点讲,就是借了很多钱,这些钱都变成了存货。

存货明细中的项目叫作“合同履约成本”,老实说我也不了解这个科目,得百度才知道。

这个其实和我们理解的“存货”不太一样,它是建筑工程里面的概念,其实就是建完后即将出售的电站,但能不能卖上价格是个问题。

也就是说,这个业务,让正泰电器借了一大堆钱去搞大基建,但是建完了能不能卖掉就不知道了。

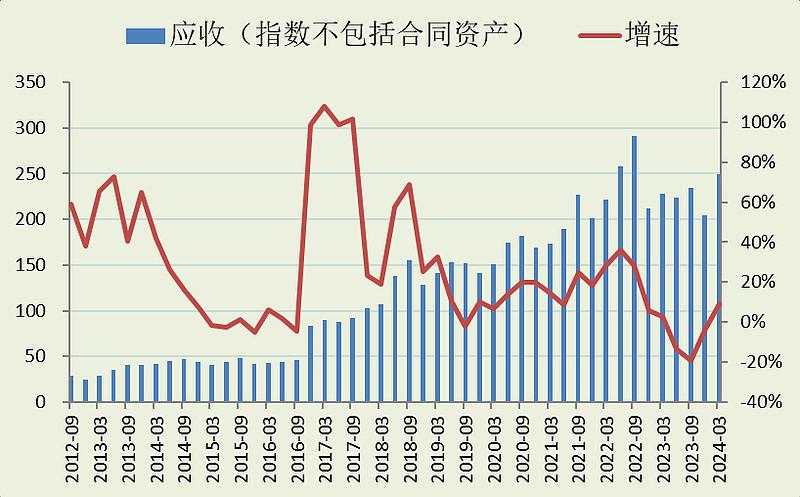

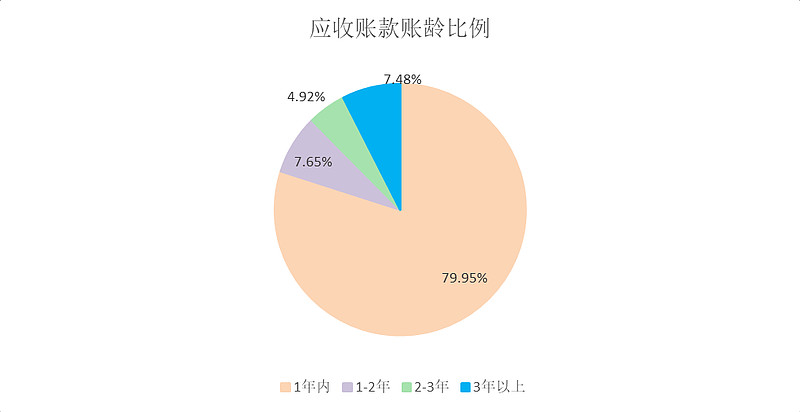

另外,公司这几年还多积累了大概100亿的应收账款,看账龄估计有不少要减值的。

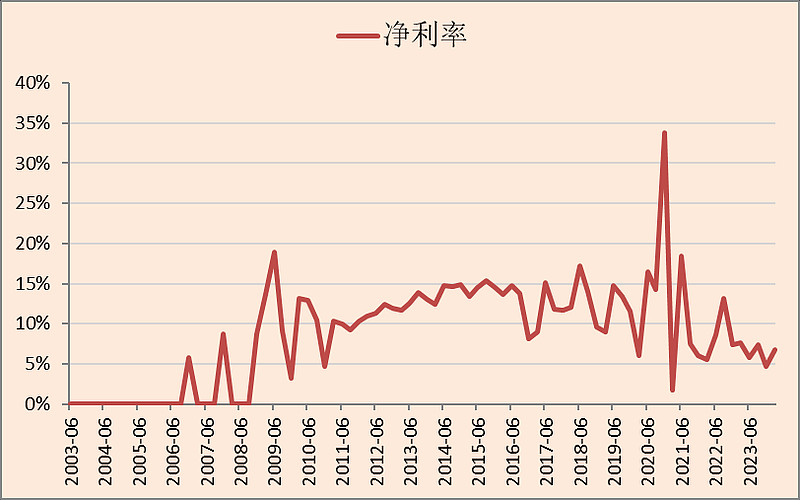

自从光伏电站工程承包业务多起来后,整个公司的净利润率就回落了。

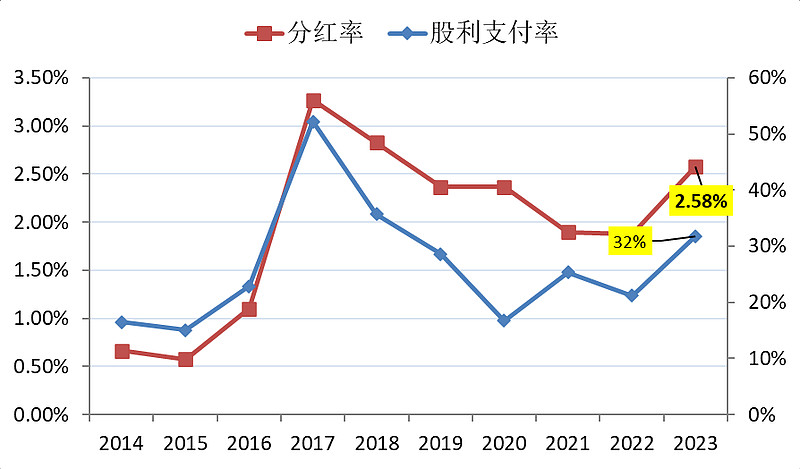

现在跌了那么多,股息率有2.58%了。可能很多人想让它提高股息支付率(现在才32%),但按照它目前的负债情况,这个股息支付率是不太会提升的。

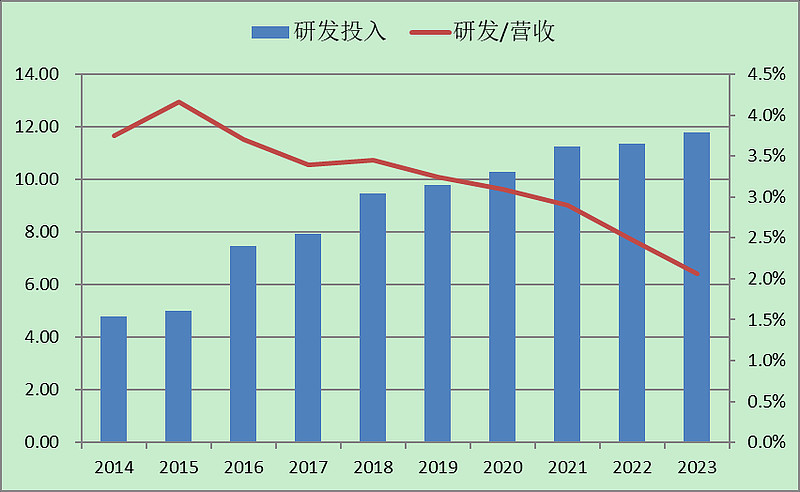

研发有些停滞了。

结论

这公司现在要指望的是,光伏电站工程承包业务的钱能够尽早收回来,别到时候烂在自己手里了。

至于其它业务,这几年几乎没增长,从研发上也看得出来,估计老板的心思不在这儿了。

这家公司,原来搞高端制造业,转身去搞了基建行业,然后把资产负债表搞坏了。其实原本的业务倒也没有变差,只是新的业务资本市场不喜欢罢了,基建股的估值很多只能给到6、7倍。

如果光伏能好起来,这公司股价也能涨,但弹性没有光伏链条里一些周期属性强的大。

$正泰电器(SH601877)$

追加内容

本文作者可以追加内容哦 !