如果没有疫情的扰动,金域医学是妥妥的高增长优质股,优等生。

可是,疫情就是有扰动。然后大量的应收账款减值和闲置产能折旧把金域医学坑了。

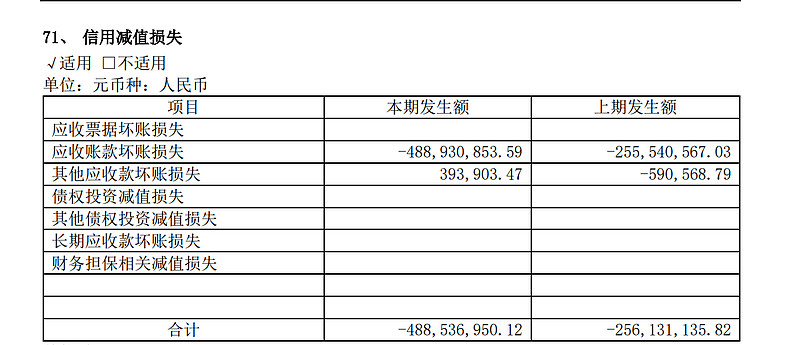

应收减值

先看一下2023年的信用减值数据(主要是应收账款减值)

2023年金域医学的归母净利润是6.43亿,如果加上这减值的4.88亿,那么净利润还高达11.31亿,这对于一个200亿市值不到的公司来说,估值算是挺便宜了。

但问题是,这个减值可能还要持续下去,不知道还要多久。

现在一年以上的账款总共还有23.5亿,如果每年都减值5亿,那还要好久。。。如果还要好几年,那就没有人愿意提前进来接盘。

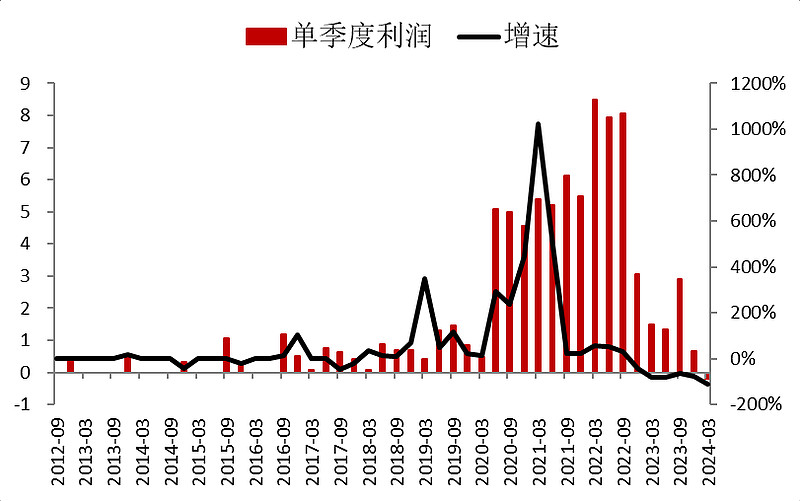

抛开应收减值,这公司在疫情期间到底赚了多少钱?

这是金域医学的单季度利润,从图中可以看到疫情期间一开始每个季度赚5-6亿,最高每个季度赚8亿还持续了3个季度。现在看来这些利润有很多水分。

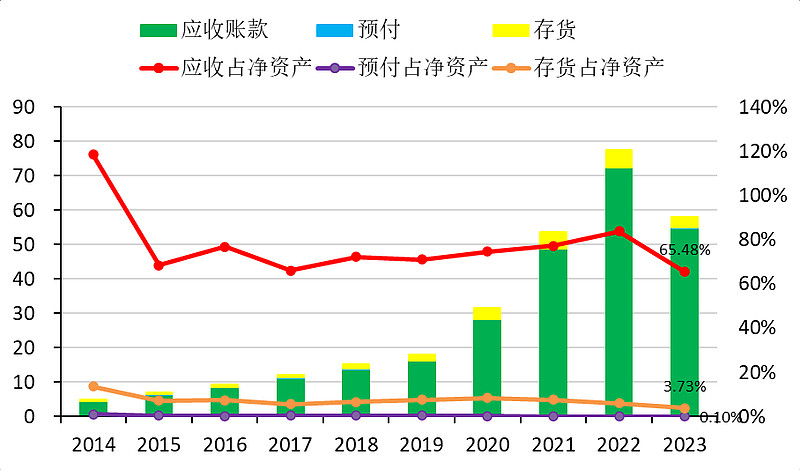

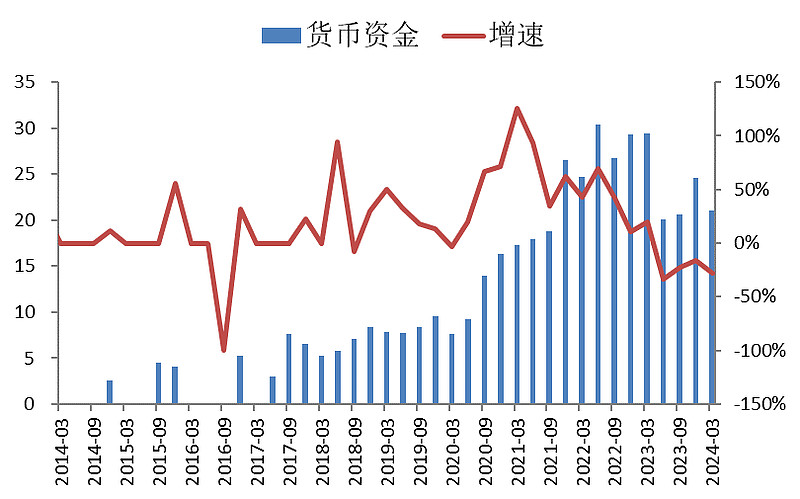

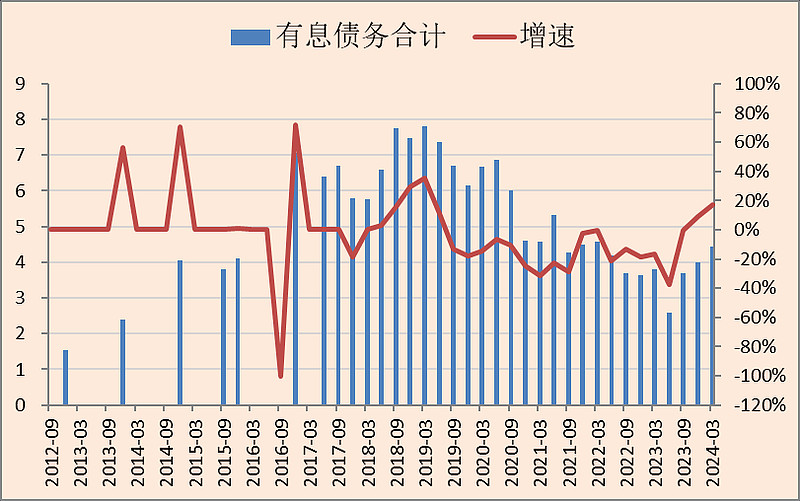

当然,我们得承认,疫情虽然让金域医学多了很多烂账,但这几年它的现金和有息负债确实比疫情之前要好得多。

现金比2020年要多10亿。

有息负债比2020年少了3亿。

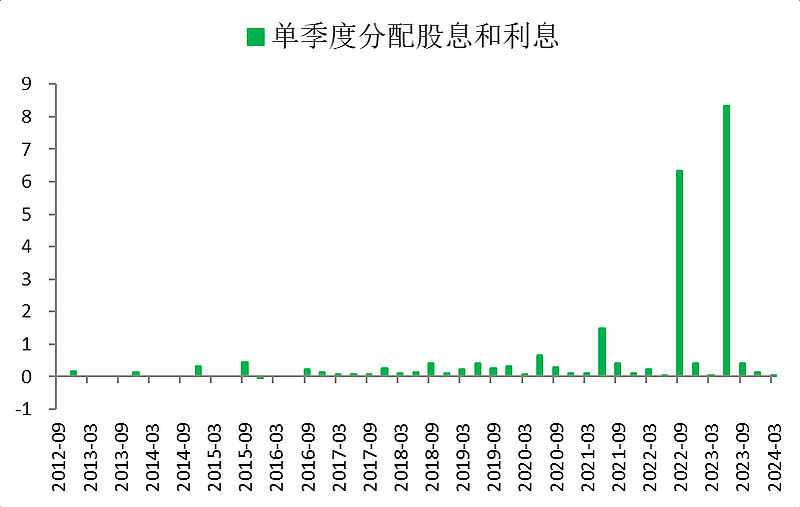

而且这公司的老板也没有亏待股东,2021年度分红6亿,2022年度分红8.3亿,2023年度分红4.1亿。

也就是说,对于金域的长期股东来说,虽然疫情期间赚到了大量的烂账,但确确实实也赚到了不少现金。只是真实赚到的现金比疫情期间的“报表利润”差得多。

疫情之后,这公司的赚钱能力咋样了?

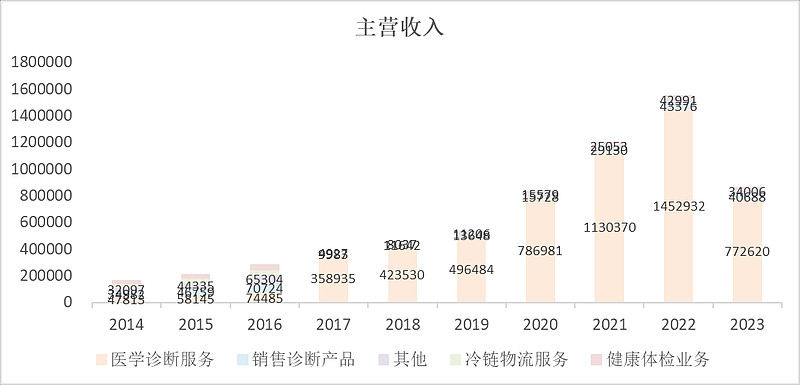

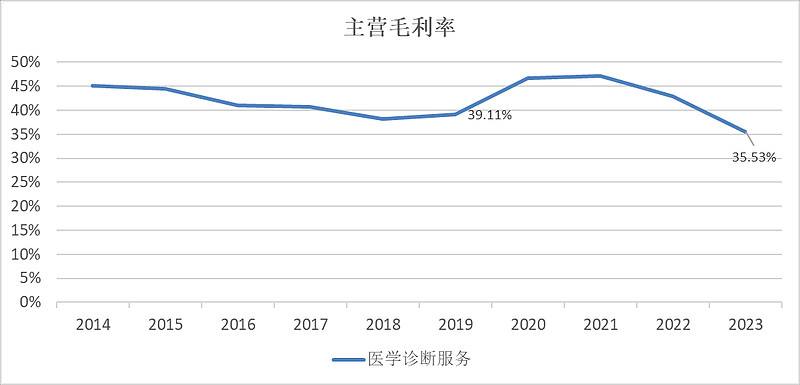

金域的主营业务基本上都归到医学诊断服务了,我们看到,2023年这块业务的收入跌回到了2020年的水平,如果和2019年比,还是要多不少的。

(至于为什么要和2019年比,是因为现在股价位置和2019年差不多)

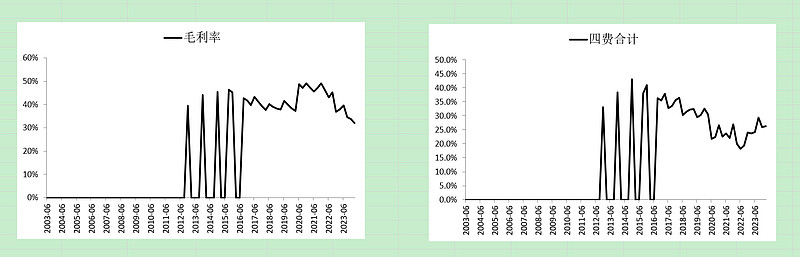

但是,主营业务的毛利率比2019年下降了不少,这个比较致命。

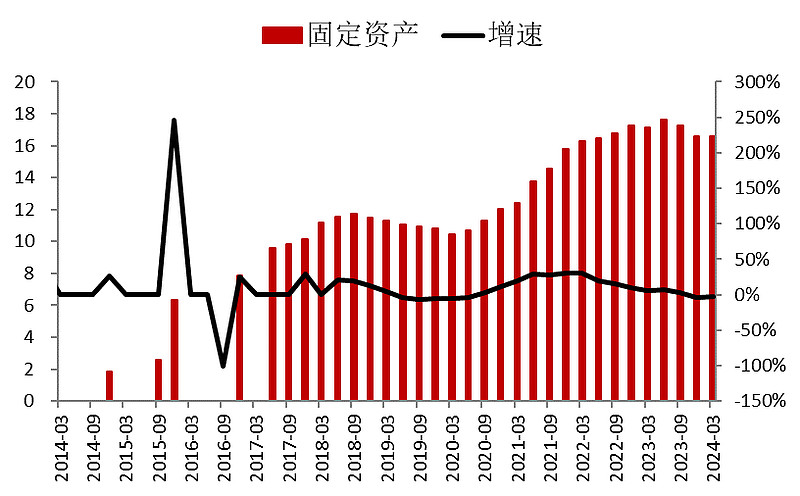

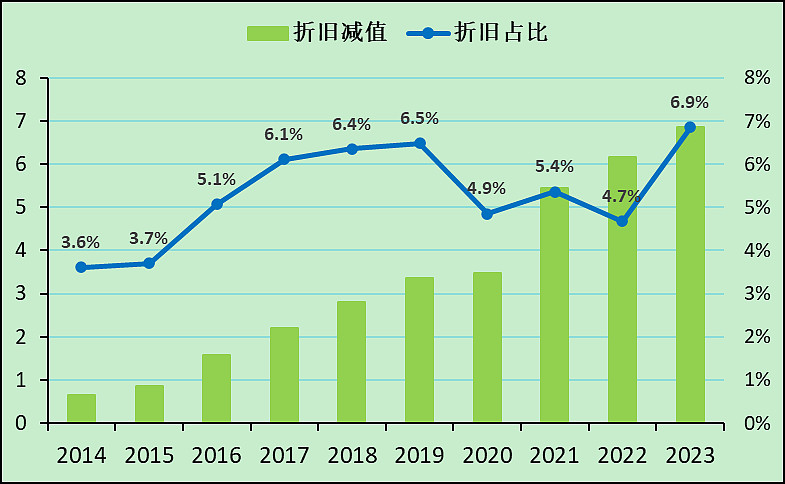

我猜测是因为疫情期间扩充了产能,现在产能过剩了。以及工厂闲置增加了折旧的比例,所以毛利率被拖累了。

如果看这个的话,那金域医学是该跌。

一季报又向下踹了一脚

其实2023年的业绩表现,我认为还是可以的,但2024年一季度的表现就比较拉胯了。撇开信用减值不谈,致命的是营收又下降了13%,但各项成本都是刚性的,也就是之前扩充产能时招的人闲置了,建的厂房闲置了,然后就导致一季报的费用率特别高。

毛利率向下,四项费用率向上。

何时走出困境?

不知道,从目前的财务数据上看不出来。需要一段时间出清。

应收账款的减值会继续,产能闲置的部分需要需求承接,之前多招的员工可能要优化掉。

只有应收、闲置产能、闲置人员的问题都解决了,这家公司的财务报表才会好起来。

$金域医学(SH603882)$

本文作者可以追加内容哦 !