今天洋河的文章讨论的人比较多,这个股票因为唐朝清仓争议比较大,但其实白酒的问题都差不多,不清楚压货的具体情况下,是没法判断孰优孰劣的,洋河可能未必是那个最差的白酒。

不过,作为长期投资食品饮料的投资者,我对白酒整个行业的财务数据真实性确实抱有怀疑态度的,因为白酒和非酒食品的财务差异太大了,从财务报表完全看不出来白酒行业和宏观经济的关系。如果只是茅台这样还可以理解,但现在连最烂的洋河都是正增长。

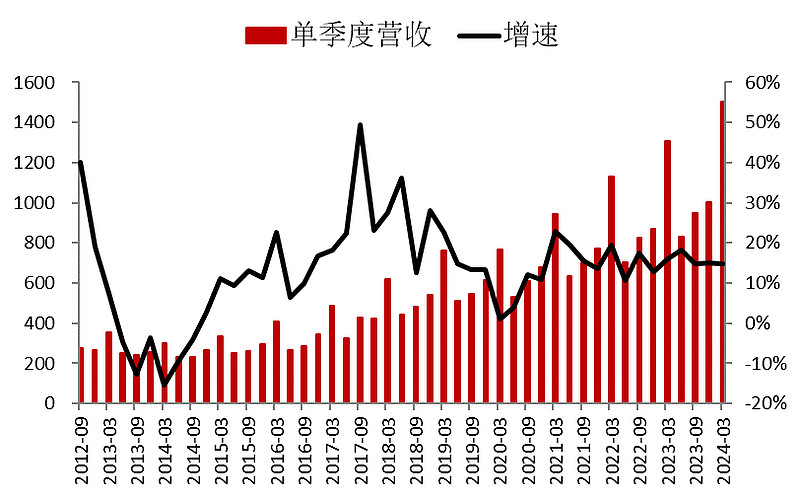

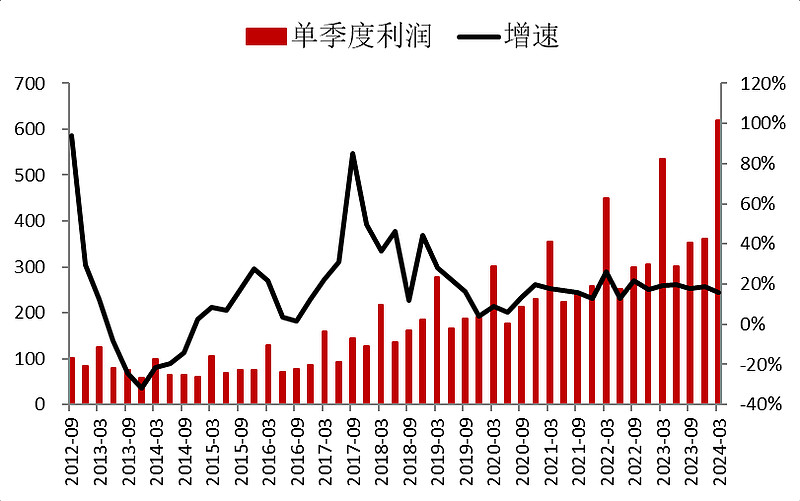

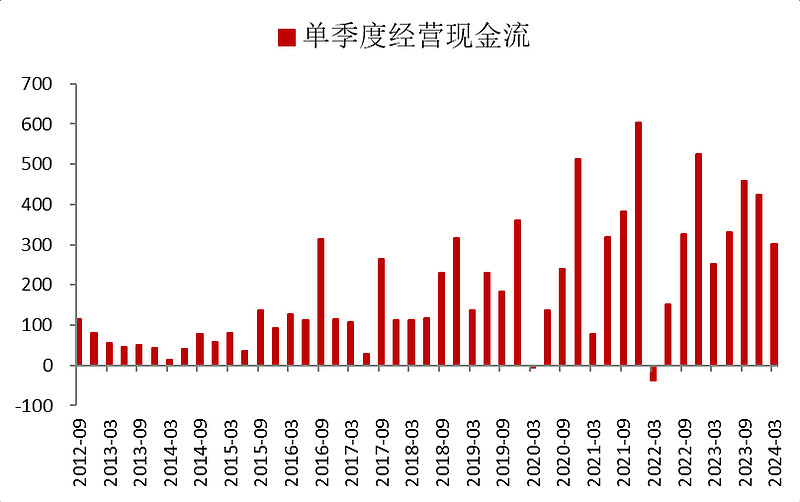

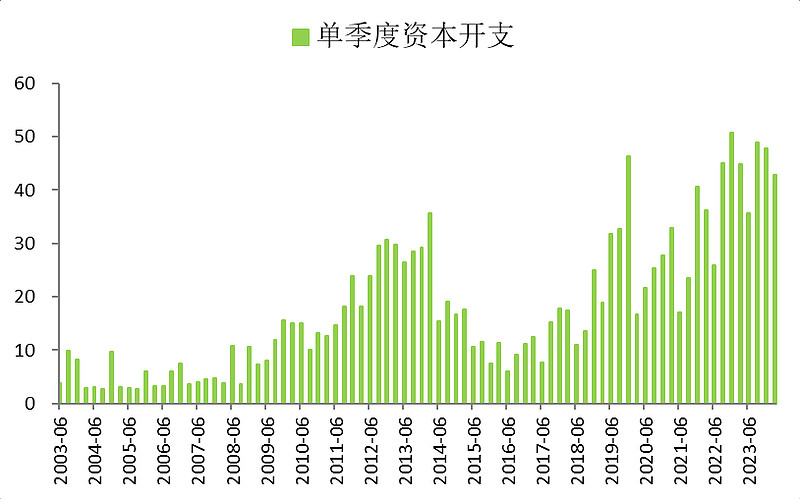

1.白酒行业

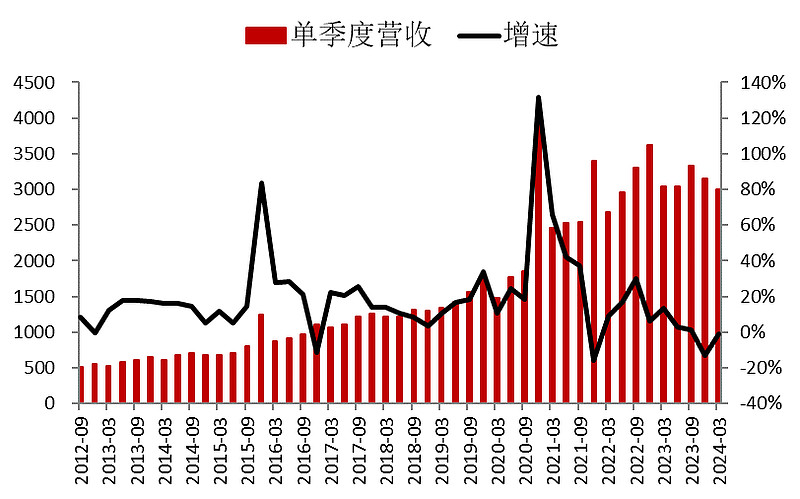

整个白酒行业,最近几年任何一个季度,营收增速都在10%-20%之间,完全没有受到宏观经济的影响。

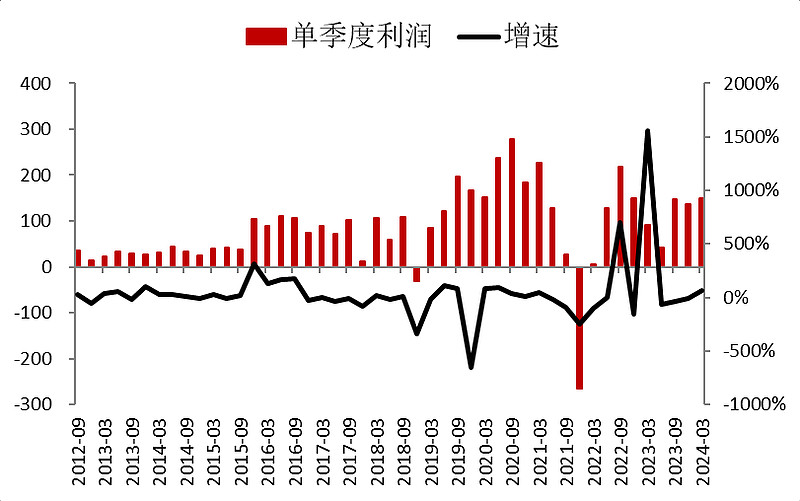

利润增速比营收还好。

经营现金流看起来就是在印钞。

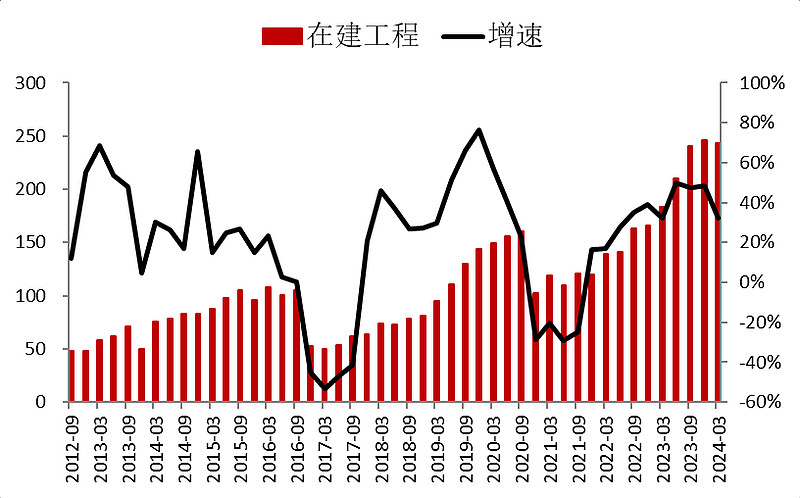

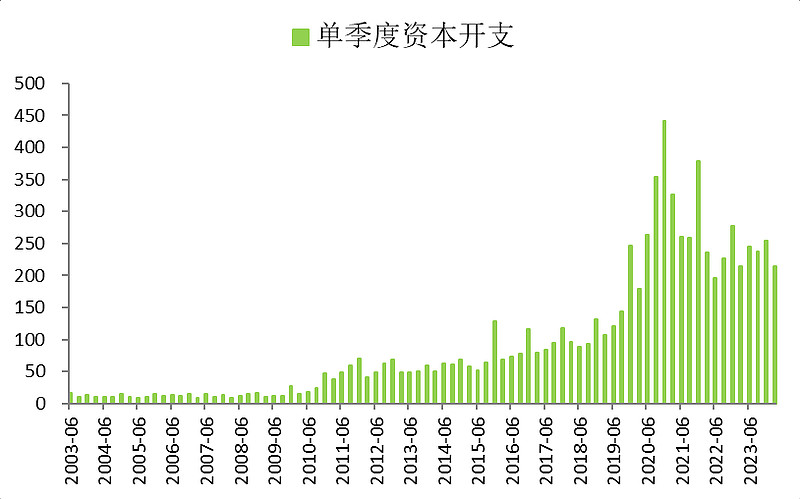

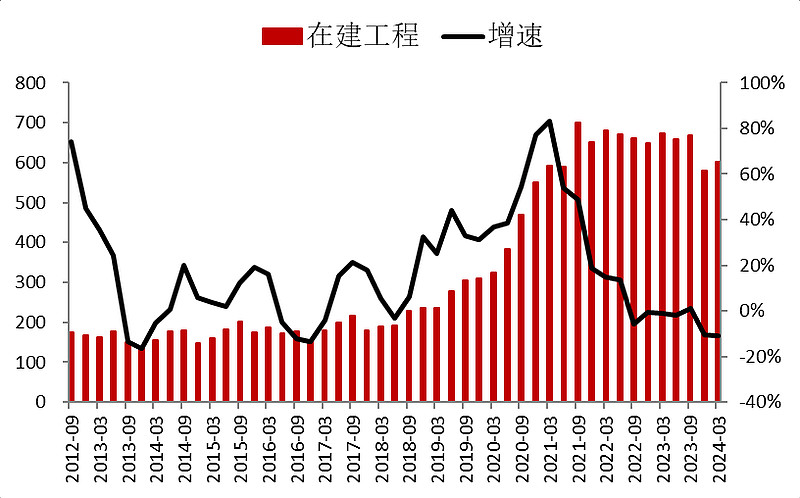

整体都在扩产。

还有在建工程即将转固。

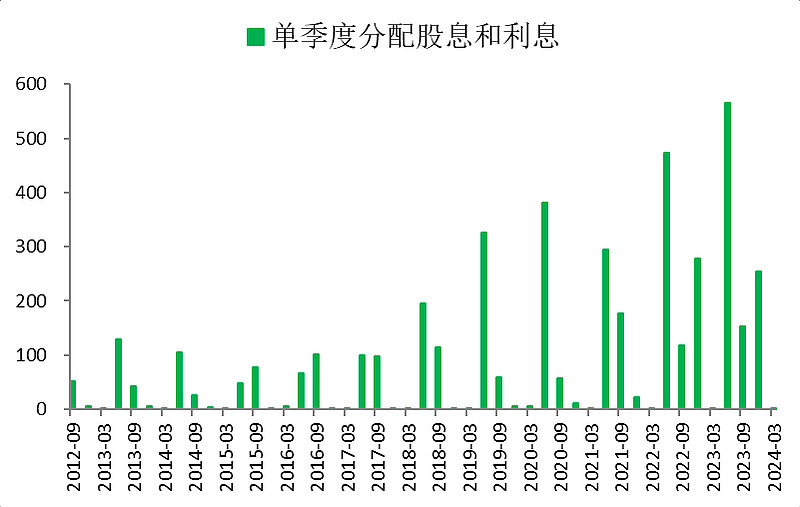

分红也一年比一年高。

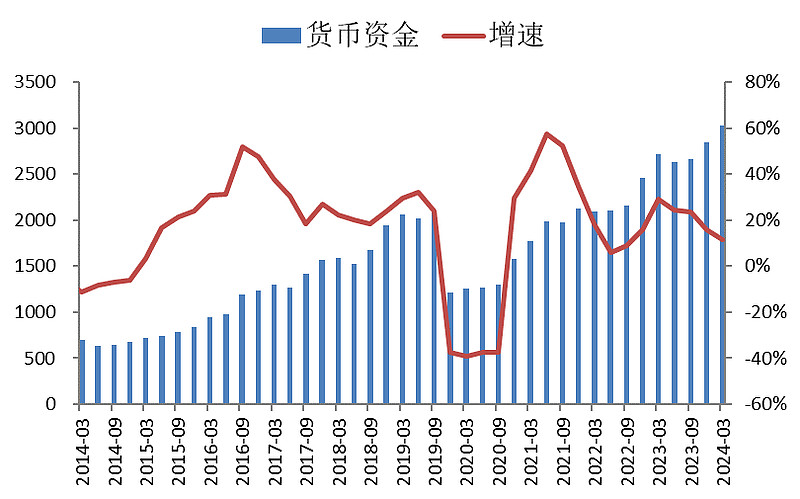

账面现金越来越多。

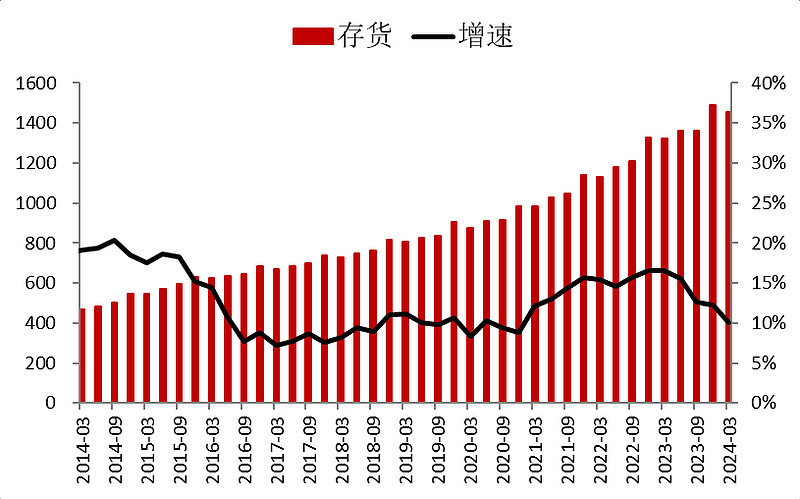

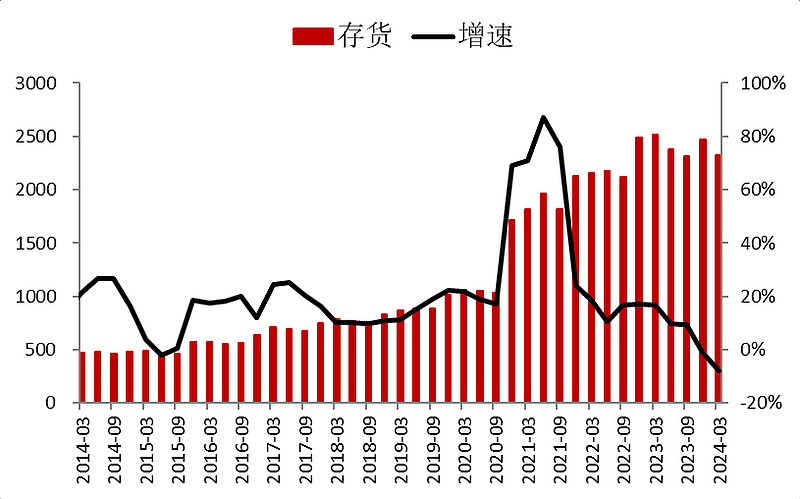

存货越来越多。

大家都很赚钱,大家都在扩张,和宏观经济一点关系都没有,就是这么一个行业,你说是不是有问题?

2、非酒食品

非酒食品就比较正常了,这两年经济不好,食品的销售几乎是停滞的,业绩表现也波动很大。

就是这么弱的营收和利润,一直没增长,这要是个白酒,比洋河差多了。

整个行业2021年吃了原材料的亏,原材料大涨把利润打掉了。现在慢慢走出了阴影。

新建产能也慢下来了。

整个行业不卷了,躺平了。

结论

白酒的财务数据太好了,反而看着假。

非酒食品的表现和宏观经济是一致的,如果经济复苏,叠加现在库存偏低,产能建设放缓,可能会有一波涨价行情。

$安琪酵母(SH600298)$

$洋河股份(SZ002304)$

$五粮液(SZ000858)$

追加内容

本文作者可以追加内容哦 !