白酒这个行业,我觉得整体都有点奇怪,因为连最“烂”的洋河的业绩增速都是正的。如果它不是个白酒股,而是一个普通的食品股。那它会被认为是个非常优秀的公司。

大家可以去看看这几年食品股的业绩,简直惨不忍睹。

所以我严重怀疑,洋河或者五粮液这类股票涨不起来,不是表面财务数据的问题,而是到底压了多少货的问题。

然后开始看数据吧。

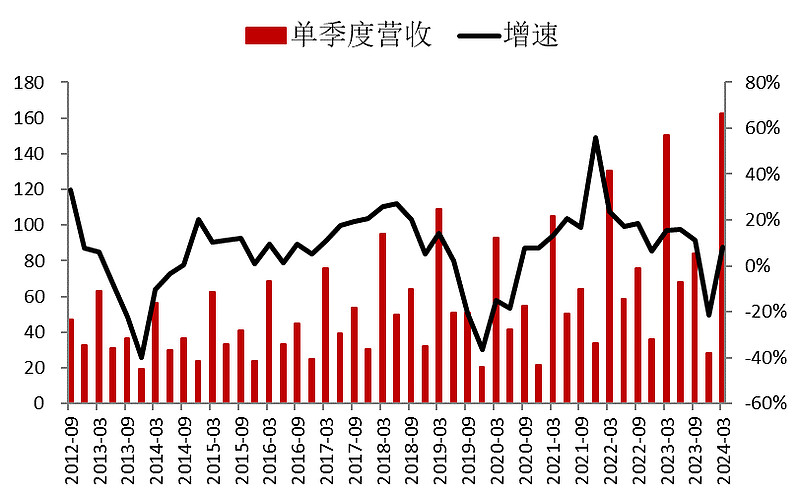

首先是营收,除了去年四季度暴雷,其它几个季度增速都是正的,今年一季度的营收创下了历史新高。

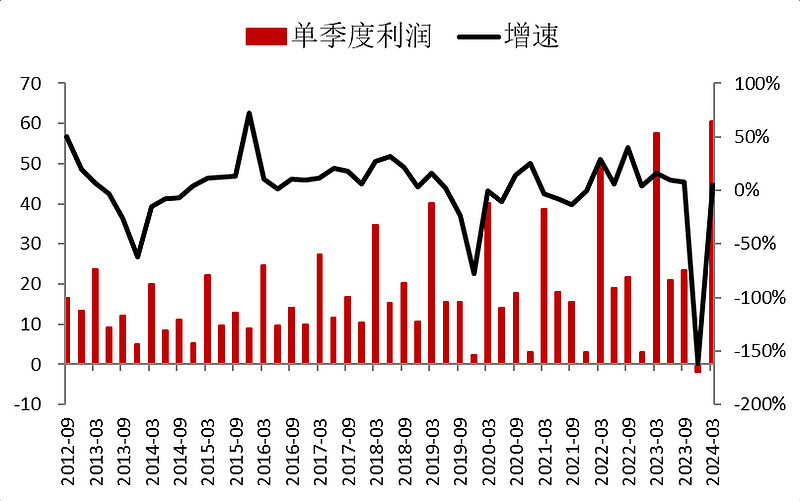

利润也一样,历史新高的利润对应的是趴在底部的股价。

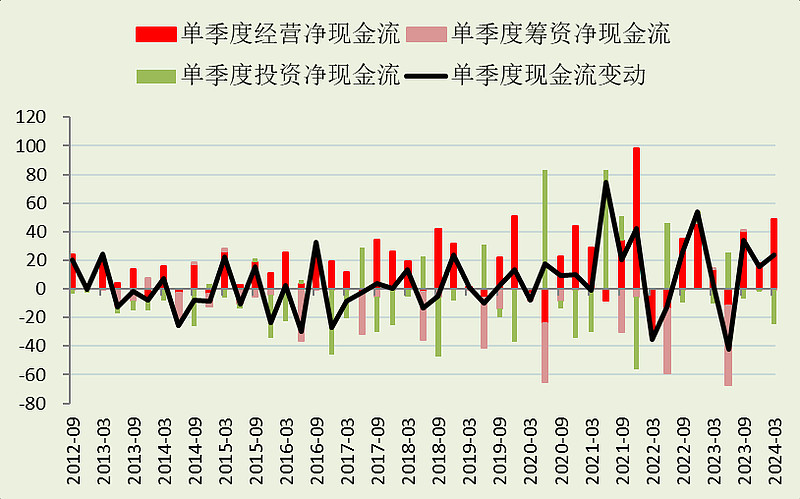

现金流大部分季度都是盈余的,靠经营现金流解决了分红和保全性资本开支,还有得多。

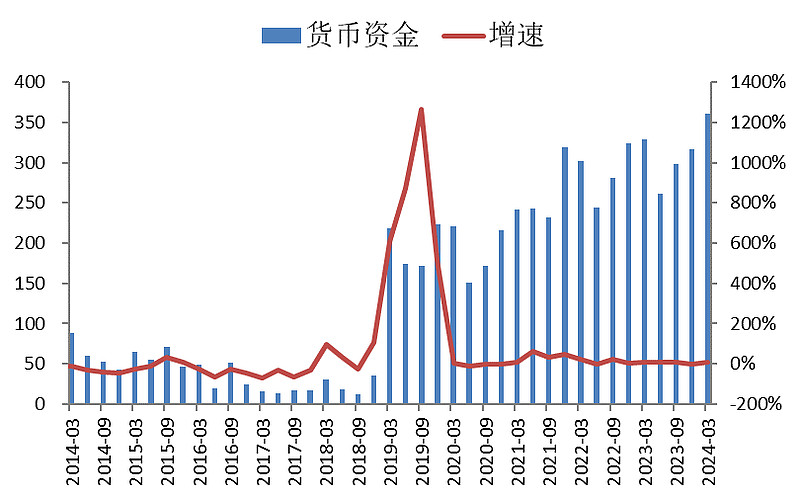

账面货币现金持续增长。

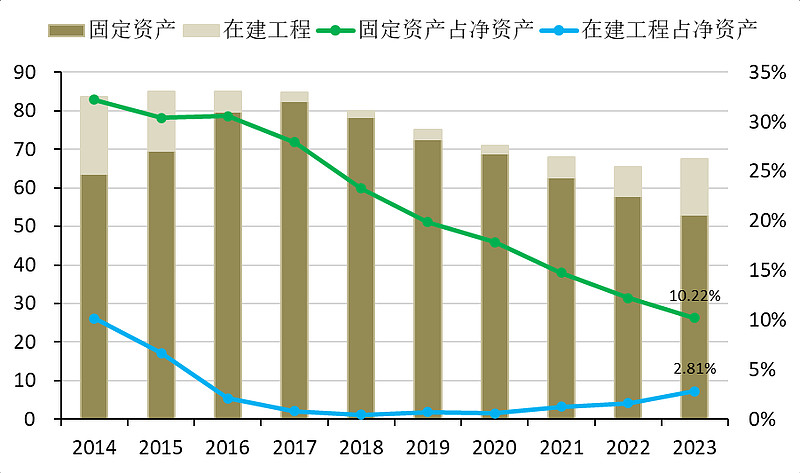

然后是固定资产,这个固定资产整体是下降的,我甚至有些怀疑这公司为了藏利润,在过度折旧。

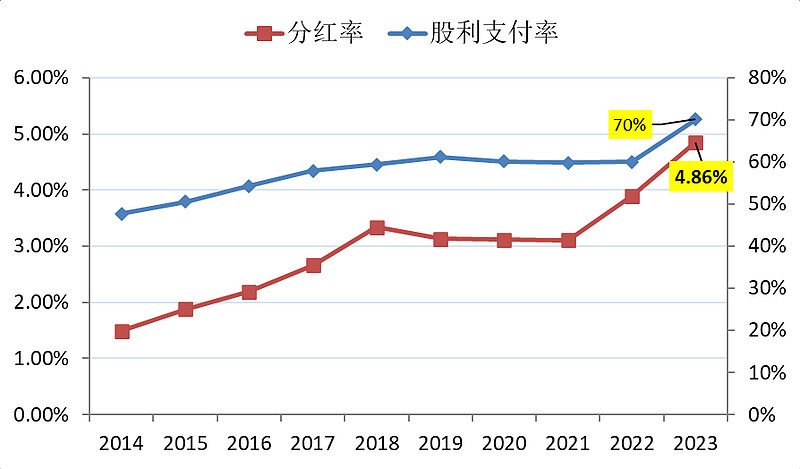

分红率已经达到了4.86%,很香。

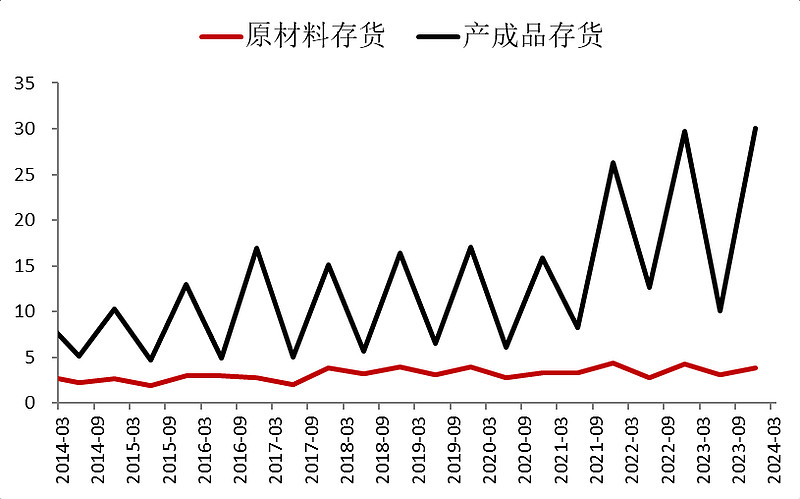

产成品存货相对于它的体量来说也不算高。

估值反正是非常低了。

结论

这个财务数据表现,在整个A股,基本上只有其它白酒股比它好了。

但比它更好的五粮液、泸州老窖、山西汾酒,股价也都很一般。

所以我严重怀疑,白酒行业的压货雷已经计入价格了。

如果未来这个雷不爆,那整个白酒行业简直是太低估了。

但有地产行业的前车之鉴,所以现在天平更倾向于未来会爆吧。

$洋河股份(SZ002304)$

追加内容

本文作者可以追加内容哦 !