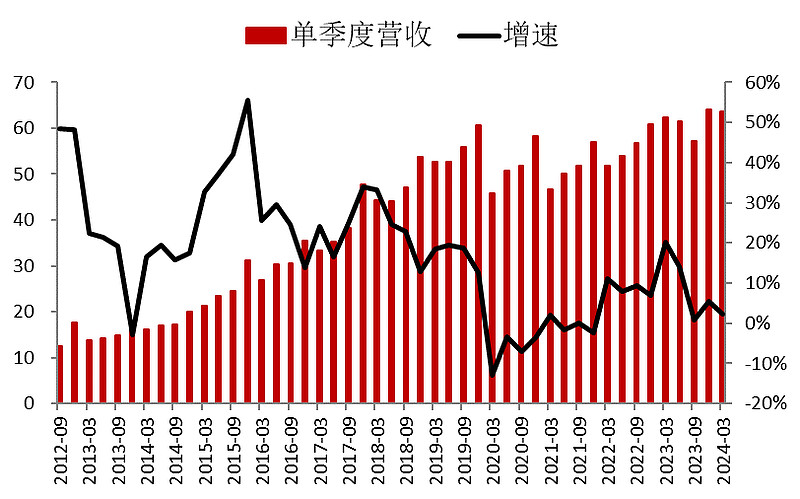

人福我看财务数据,感觉就像是2017年之后整体就躺平了。除了周期股很少有公司在这个时间点躺平的。但未尝不是件好事。

2017年之后,这公司的营收基本上就没什么增长了,长期在-10%-10%之间波动。

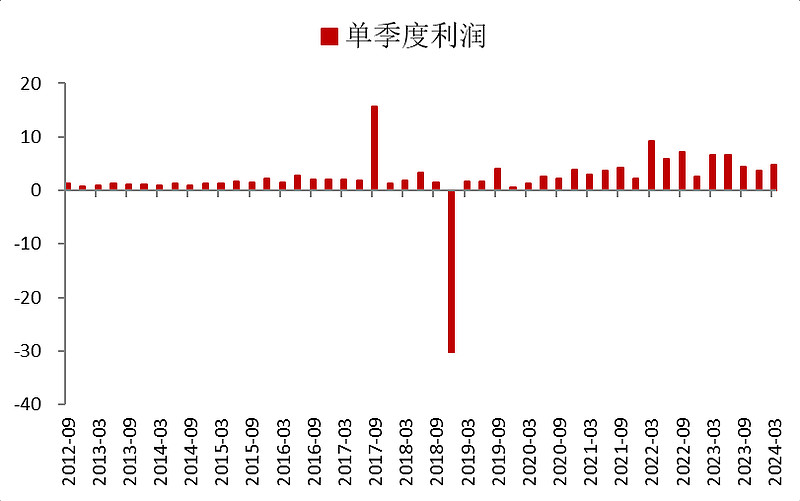

利润有一次洗澡,我还有点印象,不过那次洗完澡之后,业绩的中枢上移了。最近三个季度又下降了。

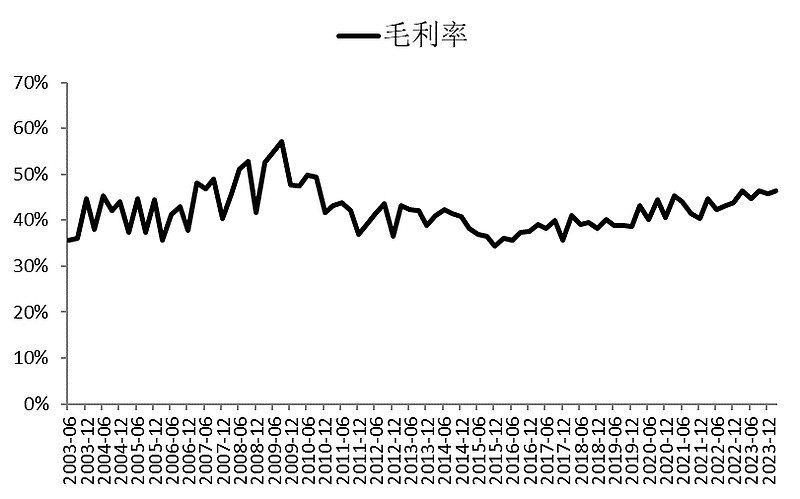

毛利率整体在慢慢往上走,挺不错的。

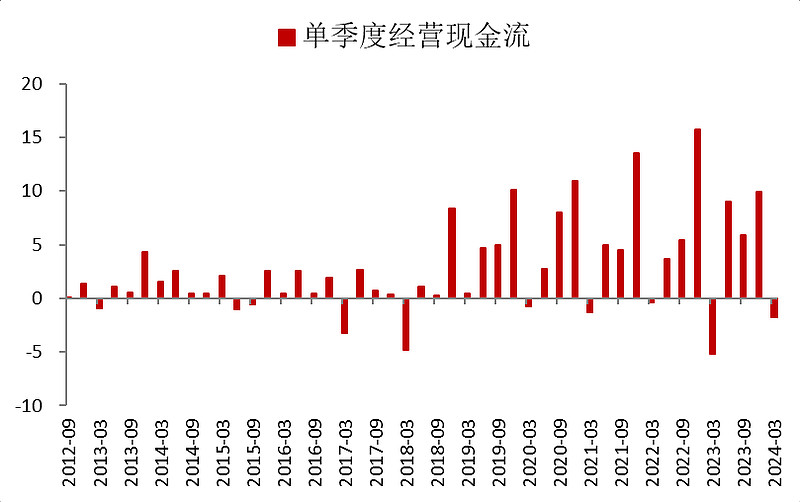

从经营现金流上看,整体维持自给自足,问题不大。

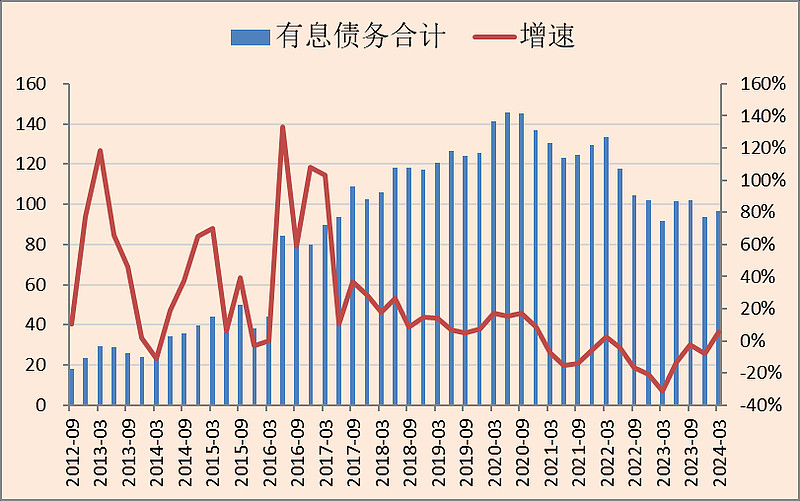

近几年以还债为主。

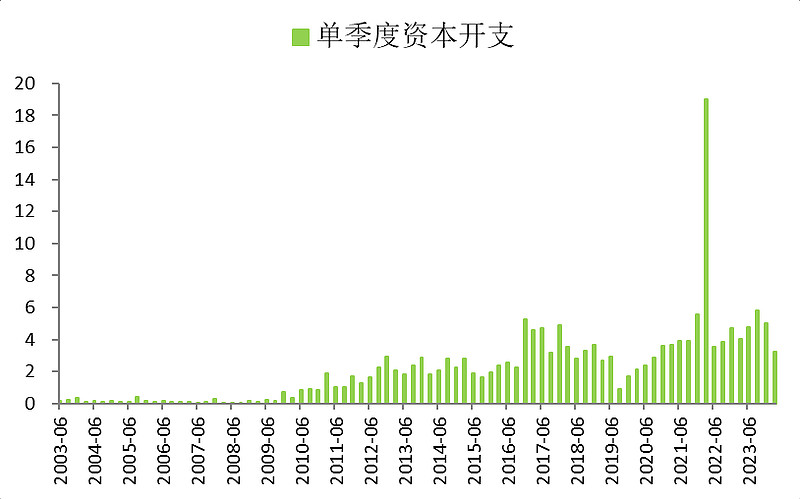

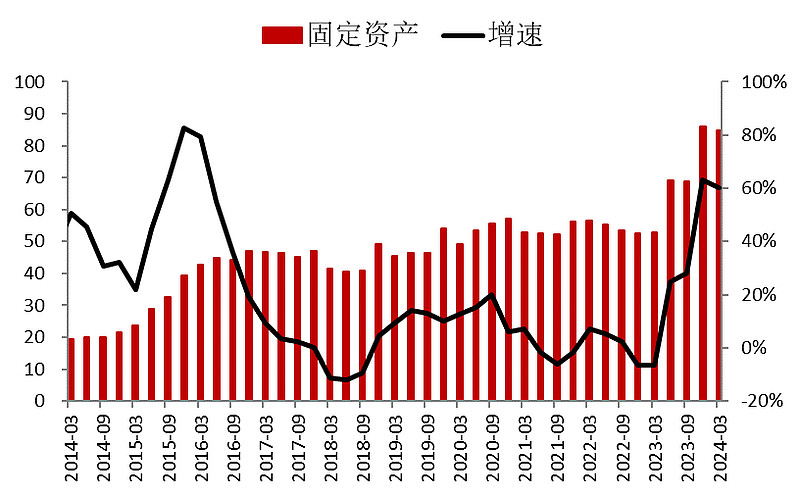

资本开支不大,主要是保全性资本开支。(保证现有产能不下降)

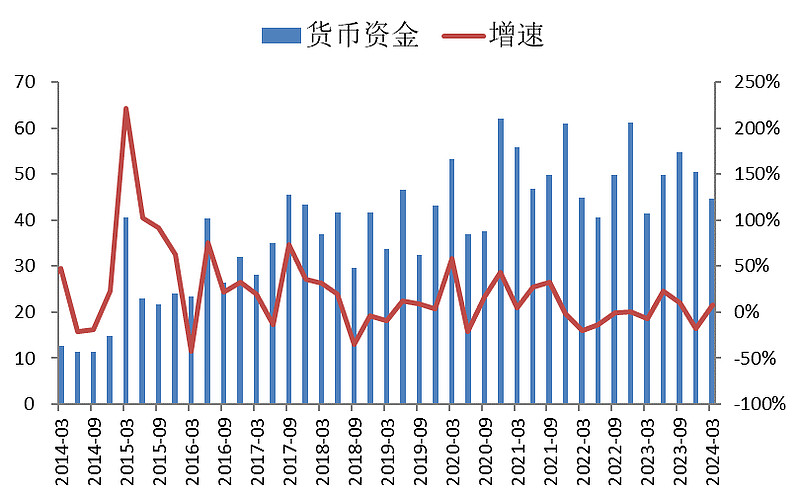

现金变化不大,但有息负债比最高的时候少了40多亿。

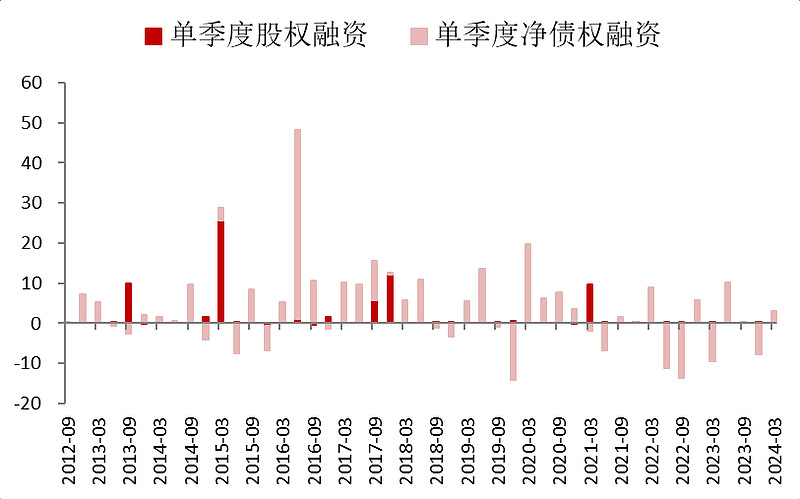

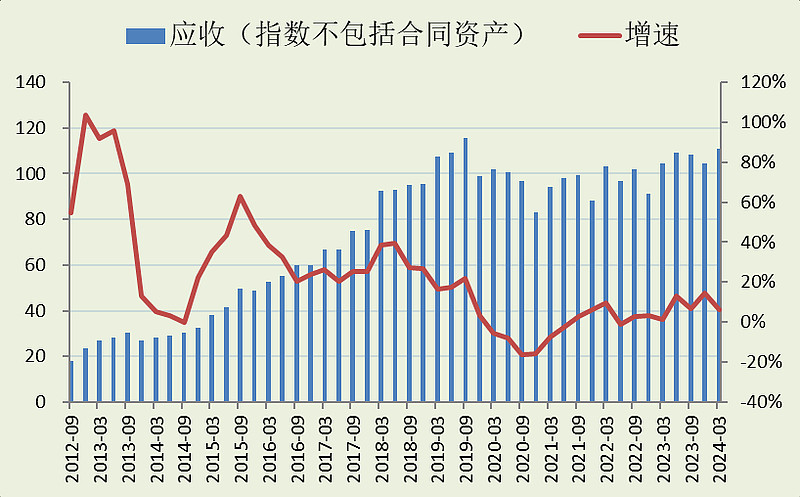

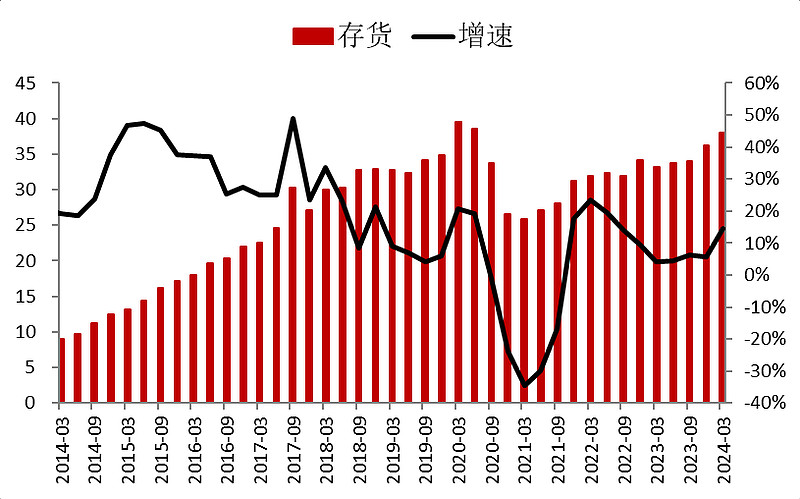

这公司以前的问题是应收款和存货太多了,2017年之后也不再增长了。

2023年应该是有新产能投产了,但营收还没有增长,这可能是未来几个季度的一个增长点。

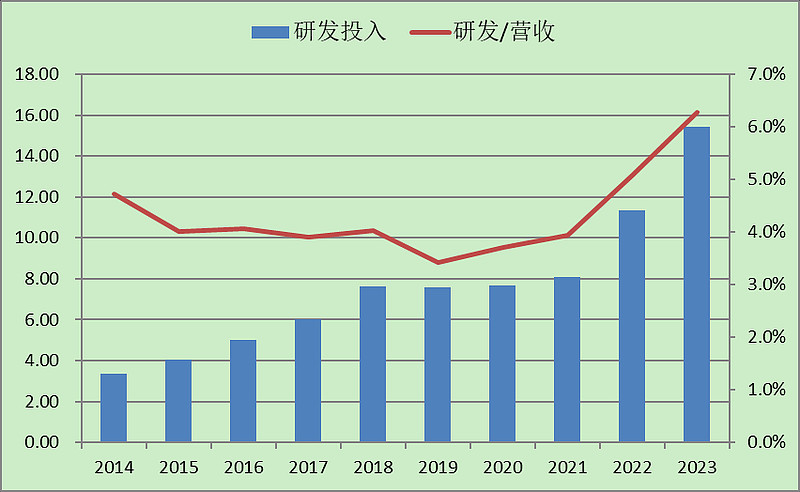

最近两年的研发力度突然加大,请大佬们自己去研究一下,本文只进行财务分析,不涉及具体的行业研究,毕竟医药行业研究很难的。

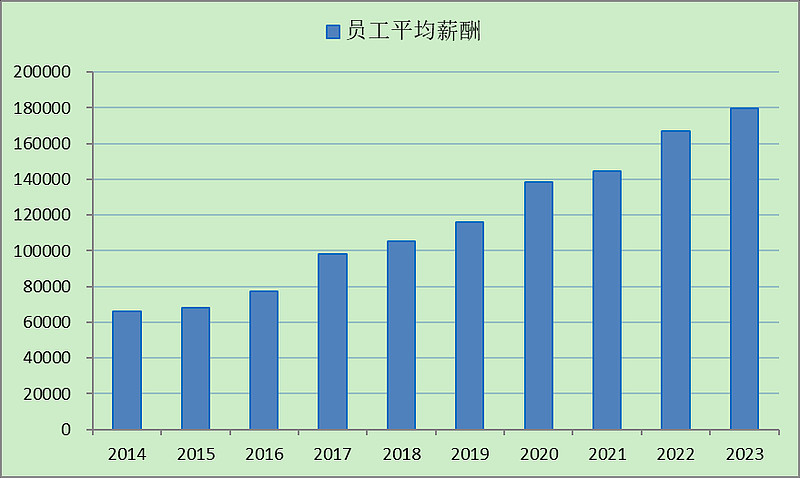

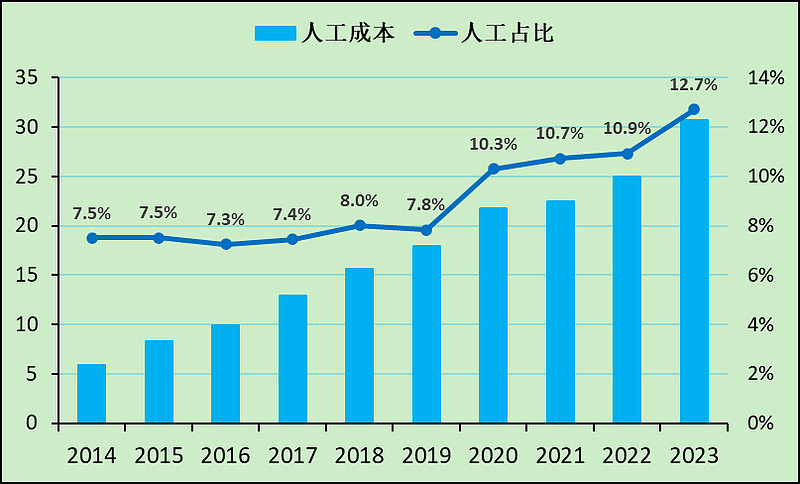

这公司对员工是真的好,人工工资占到收入的比例也上升了很多。

结论

我觉得人福躺平的时间点挺好的,2017年之后负债下降了挺多,毛利率也在上升。如果不是因为给员工工资发太多了,这公司的业绩增速可以高很多。

未来业绩增长点是新产能的投产,以及控制人工成本的比例。

另外就是负债降下来后可以多分红。

我对这家公司还是比较满意的。

$人福医药(SH600079)$

追加内容

本文作者可以追加内容哦 !