这是个次新股,历史数据特别少。大A的新股由于发行制度的问题,估值一般都不便宜,如果要修复到合理估值,要么跌下去,要么高成长抹平这个估值溢价。

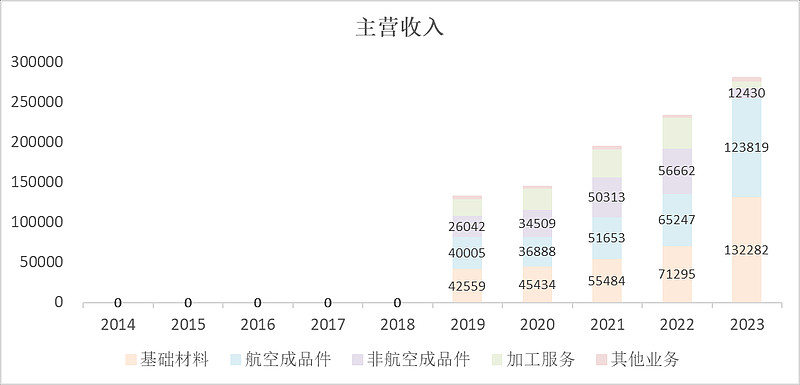

首先,这家公司去年的表现,虽然增速没有特别高,但也还算稳定达到了20%。上市后把业务重新分类了,所以看这个营收占比没啥用。

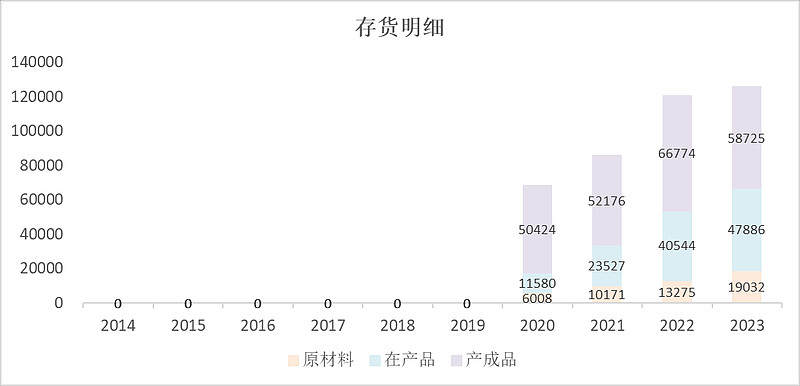

然后看存货,这家公司的货卖的还是不错的。在营收增长的情况下,产成品库存还是下降的。

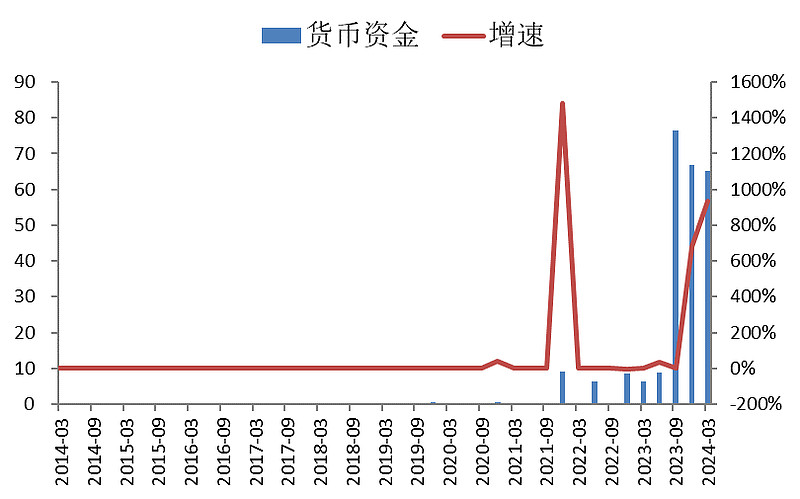

上市募集的大把现金,大部分还没有正式投入生产。

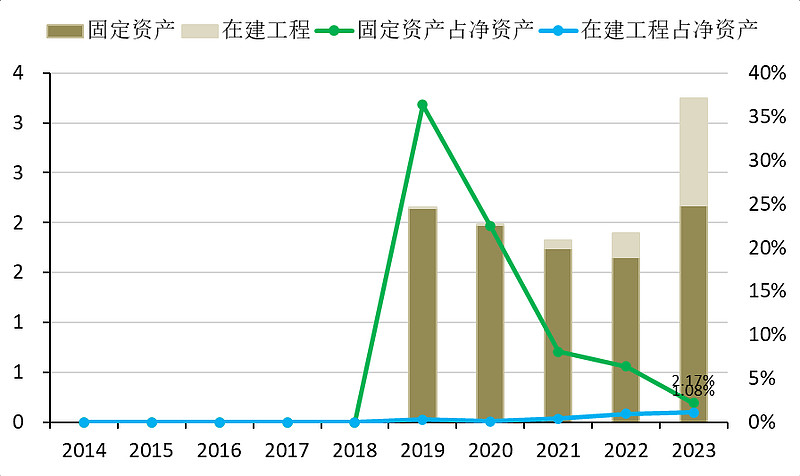

在建工程项目稍微有一点点了,但还是很少。

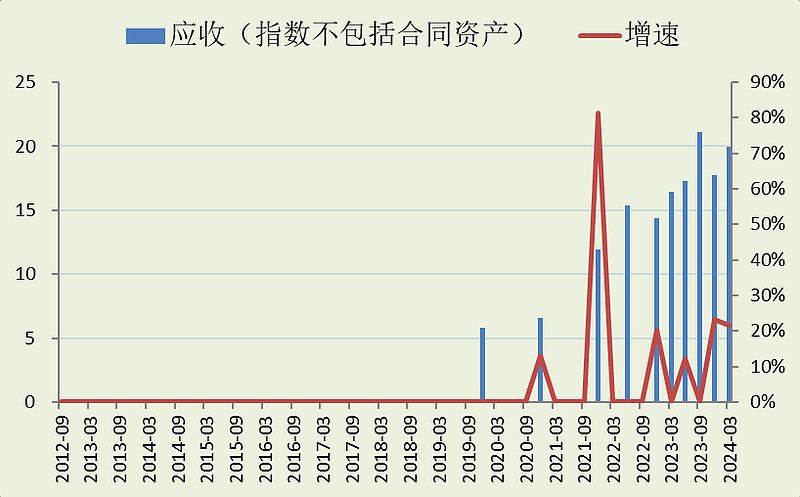

应收款的增速不高,低于营收就行。

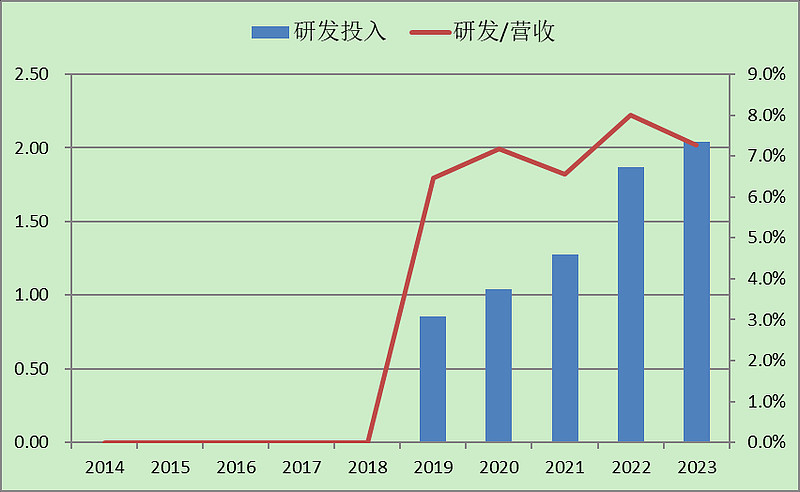

研发投入的强度还行。

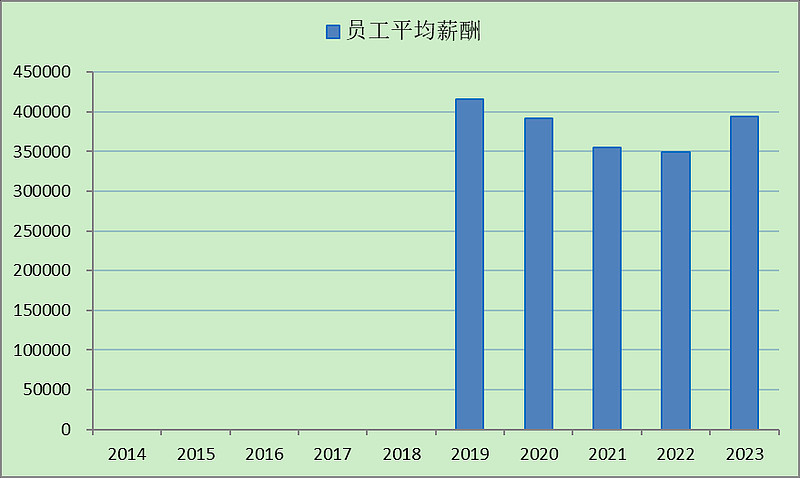

这公司的人均薪酬真高。

结论

看财务实在是看不出来啥,只知道它的成长性还不错。在建工程都还没开工就能保持高增长,希望产能扩张不要太急,跟需求同步即可。

看静态估值肯定不便宜,但只要这个速度增长几年,那就牛了。

$航材股份(SH688563)$

追加内容

本文作者可以追加内容哦 !