作者 | 柯基

对于上市计划,荣耀终于不藏着掖着了。

8月5日下午,针对上市相关传闻,荣耀方面回应称,荣耀始终坚持公开透明的发展原则,也会持续多元化股权结构,荣耀计划在今年四季度启动相应的股份制改革,并在之后适时启动IPO流程,荣耀在相应的过程中会批露相关财务数据。

自2020年11月从华为独立单飞以来,荣耀上市的传闻不断,此番直接正面表态,让市场的关注重点来到了具体估值阶段。

从荣耀目前的业务构成与内部结构来看,短期内很难讲述一个不再依赖手机业务的故事,毕竟在当初独立单飞阶段,华为就没有将智能物联方面的资源转给荣耀。

01

估值的难度:荣耀只有手机

纯粹的手机销量,是属于功能机时代的故事,来到智能机时代,是需要新的商业模式和业务模型。

以华为、小米的发展路径来看,是在构建一个以手机为核心构建的智能硬件生态体系;以OPPO、vivo的发展路径来看,还在着力讲手机销量的故事。

图片来源于小米官网

相比前者,后者的模式明显后继乏力,且在有意识地向前者的模式靠拢。以OPPO为例,接连向物联网、芯片以及XR等领域发力,虽“屡战屡败”,但依旧艰难前行。

目前的荣耀,正在两种模式中进行选择。

2018年小米上市时,彼时小米也曾面临这个问题,小米公司创始人雷军的回答是,小米“不是手机公司,也不是硬件公司”,而是靠软件挣钱的“互联网公司”。

在对外的公关表达上,与当年的小米一样,荣耀除了强调手机销量之外,也在试图传达做好非手机业务的信号。

在3月18日荣耀春季旗舰新品发布会上,荣耀进一步明确了在AI领域的战略方向,发布了AI使能的全场景战略并提出了AI四层架构:第一层为用AI使能跨系统、跨设备的融合,让不同的操作系统用AI来做决策实现手机、平板、PC等设备之间的无缝连接和数据共享;第二层为用AI来重构单终端的操作系统,让终端越用越懂你、越用越好用;第三层为AI在端侧的应用,比如抠图、拍照渲染、总结文档等应用级AI;第四层为AI的端云协同,是在保障用户隐私安全的前提下,实现AIGC和网络大模型等网络侧AI在手机上的呈现。

图片来源于荣耀HONOR官网

“荣耀一定要先把平台级AI或AI手机最核心的能力构建起来。”荣耀CEO赵明表示,今年将在第三、四层为消费者带来更多创新呈现。

但实际情况却是,荣耀除了手机之外,其他产品难言具备市场竞争力,更谈不上与手机形成互动。有经销商对源sight表示,在荣耀渠道里,除了手机具备竞争力,其他品类市场表现平庸。

以笔记本电脑为例,荣耀尚在其他的类别当中,未能成为市场主流品牌。市场调查机构 Canalys 公布的报告显示,2024年Q1,联想出货量为272.8万台,以34%的市场占有率拿下第一,紧随其后的是华为,出货量为95.6万台,市场占有率为12%,同比不变。

值得注意的是,曾经作为兄弟单位的华为,经过多年的耕耘,已经成为市场主流品牌。

02

荣耀倒是不愁销量

从荣耀的内部结构来看,不必再为手机销量发愁。

根据天眼查相关信息显示,目前荣耀的股东数量为15个,地方国资、代理商、第三方资本等多方力量交织,架构较为多元化。其中,深圳市智信新信息技术有限公司是由多家深圳国资企业及30余家荣耀经销商共同组成,这其中原本大多是华为的线下渠道商,此举能够帮助荣耀在独立后于短时间内进一步夯实线下渠道。

图片来源于天眼查官网

2020年11月17日,深圳市智信新信息技术有限公司在深圳特区报发布声明称,已与华为投资控股有限公司签署了收购协议。根据该协议,深圳市智信新信息技术有限公司作为收购方,完成对荣耀品牌相关业务资产的全面收购。

这种结构意味着,荣耀与线下渠道商形成了利益共同体,再叠加华为的“遗产流”,荣耀通过机海战术来尽可能地占领华为离场所造成的空白,哪怕所推出的产品几乎被外界诟病是华为手机的翻版。比如,荣耀数字系列与华为P系列很像,而旗舰机的Magic系列和华为Mate系列则长得相似。

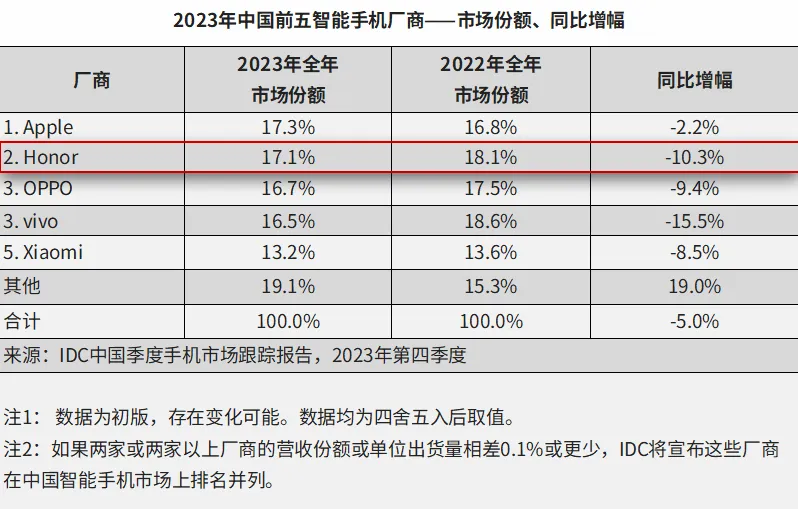

IDC数据显示,2021年荣耀以1380万台的出货量、11.7%的市场份额重新回到市场前五的位置;2022年的出货量增长34.4%。

图片来源于IDC官网

即便遭遇2022年年中的业绩大跳水,都能快速翻身。根据QuestMobile发布的2022中国智能终端市场半年报告显示,从6月活跃设备数量占比来看,TOP5的华为、Apple、OPPO、vivo、小米分别为25%、21.7%、19.9%、14.6%、10.3%,总体占比超过九成。

来到了2023年之后,荣耀的销量便迅速得到提振,根据IDC数据显示,荣耀四季度和2023年出货量排名国内安卓市场第一。

图片来源于IDC官网

不过如此强势表现,却未能换来渠道商的信心。有渠道商对外爆料,荣耀曾在去年8月间推动过一轮渠道商持股,股票来源为大股东所持股份。但渠道商认购意愿不足,仅认购部分股份。

03

除了手机,华为什么都不给

拥有基础销量为基本盘,意味着荣耀可以有着优渥的外部环境去进行物联网等创新领域的探索。

不过,物联生态圈不是一朝一夕能建立,以华为与小米的发展路径来看,在没有原始投入与积累的情况下,是需要数年的培育才能成型。

HarmonyOS宣传图

荣耀虽然混迹手机圈十余年,但一直鲜有物联网领域的重点投入。

荣耀虽然是华为手机2013年开始运作的子品牌,初期效仿小米的互联网手机打法,但未能效仿小米,构建起一个完整的智能硬件生态体系。

虽然华为在“分家”早期是倾尽所有去支持荣耀,但相关的硬件“生态圈”是实在给不起,这里终究是拥有进军新能源汽车的可能性。在当时的时间节点,新能源汽车已经初具规模,特斯拉已经为整个行业打了样板,“蔚小理”等国产造车新势力也在跃跃欲试。

如今,荣耀只能凭借自身的能力去挖掘与深耕市场。效仿小米利用投融资杠杆去布局,临时拼凑出来一个完整的生态圈,也并非易事。

首先,是具备投资价值的标的项目在市场上是越来越少,几乎已经被友商瓜分殆尽。

其次,友商已经建立起完整的护城河,早在2020年,小米的米链就已成规模。根据相关财报信息显示,在2020年全年,小米来源于智能手机的收入占总收入61.9%,loT(物联网)与生活消费产品收入占比已经上升至27.4%。

小米米粉节官方宣传图

最后,友商们不断地投入,无形拉长了智能物联的战线和培育周期。随着新能源汽车产业的成熟,以手机公司发起的智能物联系统,已经从智能家居家电延伸至汽车,后来者若想直接切入,势必要付出巨额的资金与时间成本。

从2021年3月至今,雷军已通过小米集团的投资主体投资了104家“造车”企业,参投金额高达427.62亿元。其中,上游企业占比高达93%,共98家,中游6家,下游2家。

随着小米SU7上市引发的爆炸流量,这条在汽车上的米链被直接激活。信达证券研报指出,小米汽车自带流量,自官宣造车以来已有20余家上市公司表示与小米汽车业务开展合作。凭借小米自身在智能化、生态协同、粉丝效应与渠道等方面的优势,小米汽车交付有望逐渐放量,相关零部件供应商有望充分受益,小米汽车产业链投资机遇值得重视。

小米车机智能设备操控页

类似的操作手法,华为也是直接复制到了汽车业务上,与小米的区别仅有华为不下场造车,专心扮演“卖铲人”的角色。

围绕业务重点,华为已累计发展了超过300家产业链上下游合作伙伴。包括智能汽车数字平台生态圈的100多家生态伙伴、智能驾驶计算平台生态圈的70多家生态伙伴、以及智能座舱平台的150多家软硬件合作伙伴。

有分析人士指出,小米、华为等玩家的持续投入,加速国内智能物联系统的内卷,直接拉升了准入门槛,如果只是手机与智能家居的互联,在市场上很难得到机构与投资者的青睐。

部分图片来源于网络,如有侵权请告知删除

本文作者可以追加内容哦 !