风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

最近雍禾医疗发布了24H1业绩预告,这里我做一些简要分析,先看下业绩预告内容:

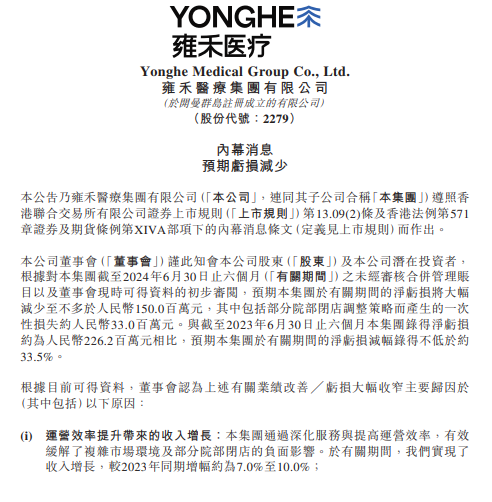

注:图片内容来自雍禾医疗公司公告

利润端:2024年6月30日止六个月净亏损将大幅减少至不多于1.5亿人民币,其中包括部分院部闭店调整策略而产生的一次性损失约人民币3300万元,23H1净亏损约为人民币2.262亿元,净亏损减少约33.5%;

收入端:24H1收入较23H1同期增幅约为7.0%至10.0%;

费用端:销售费用率与管理费用率较23H1年同期分别下降约8.0%至9.0%和5.0%至6.0%;

24H1业绩预告简要分析:

收入端方面比我之前预测的还要好一些,我之前在个人号里面写过:

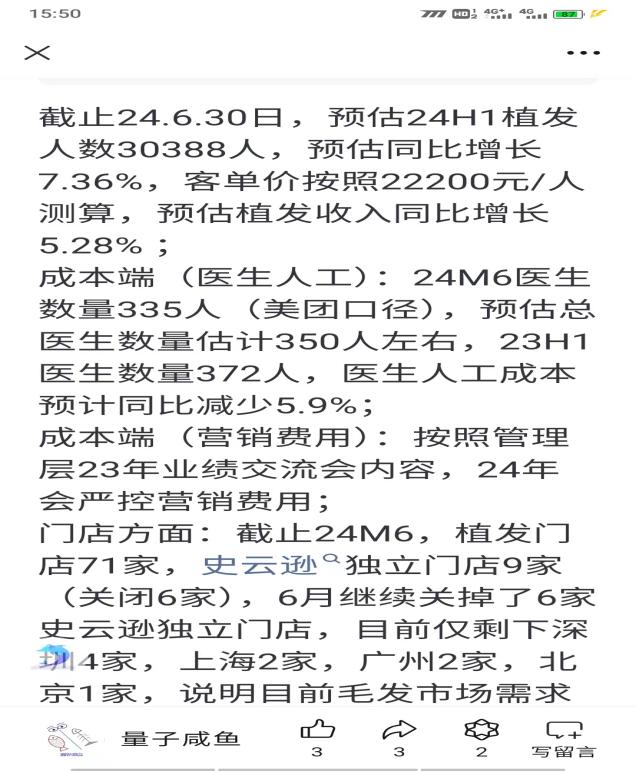

注:图片内容来自“量子咸鱼”

原来预估的24H1植发人数增长7.36%,收入增长5.28%,现在业绩预告为收入增长7%~10%,要么是植发客单价好于我之前的22200元/人,或者是养固收入增长要好一些,利润端原先的预测就是24H1预计亏损收窄,算是符合预期的。

24H1预计亏损不多于1.5亿人民币,其中包括部分院部闭店调整策略而产生的一次性损失约人民币3300万,那么核心运营层面的亏损大概为1.1亿左右,其中雍禾医疗23H2亏损3.202亿,其中关店、香港显赫植发商誉减值、部分门店长期资产计提减值拨备共7300万,那么23H2核心运营层面亏损2.472亿,平均单月亏损4120万,结合管理层在23年业绩交流会提到的24M1-M2就已经亏损收窄【23年底就集中关掉了一批门店】,拍脑袋估算24M1-M2单月亏损平均3000万,那么24M3-24M6核心运营层面亏损为5000万,平均单月亏损1250万,按照雍禾医疗的经营趋势,核心运营端是逐月改善,从费用管控(销售费用率与管理费用率较23H1年同期分别下降约8.0%至9.0%和5.0%至6.0%)也可以看出,那么预估雍禾医疗24M6单月亏损估计在700万以内,雍禾医疗24M6还集中关掉了一批史云逊独立门店,估计24M7单月亏损还会进一步收窄,当然具体的月度经营数据还要等24H1业绩报告真正公布后的业绩交流会内容才有可能知道,对于雍禾医疗的24H1这份业绩预告,只能说收入端略超预期一点点,利润端亏损收窄的幅度略低于预期一点点,当然之前的估算可能是错的,后面业绩交流会内容如果得到24M7月度经营已经接近“盈亏平衡”,那经营层面还是不错的,不过个人推测雍禾医疗实现月度盈利的时间点估计在24M9-24M11左右,24H2在报表端看到利润数据转正还是有难度的,不过目前雍禾医疗市值仅3.9亿人民币,是以破产价进行预期定价的,这个估值水平还有什么好说的呢,还是那句话,只要不私有化退市,雍禾医疗目前仅3.9亿人民币市值的估值,是一个“中等胜率、高赔率”的标的。

$雍禾医疗(HK|02279)$$朗姿股份(SZ002612)$$美丽田园医疗健康(HK|02373)$

#炒股日记##复盘记录##实盘记录#

本文作者可以追加内容哦 !