8月港股将迎来中报的集中披露,港股股王$腾讯控股(HK|00700)$中报将于8月14日公布。

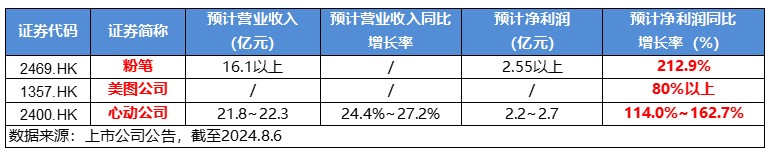

目前港股互联网上市公司已披露的中报业绩(预告)普遍亮眼,盈利增长率在80%至212.9%之间,其背后代表的游戏周期向好、AI驱动等,都为腾讯为首的其他互联网龙头业绩披露开了个好头。$小米集团-W(HK|01810)$$东方甄选(HK|01797)$

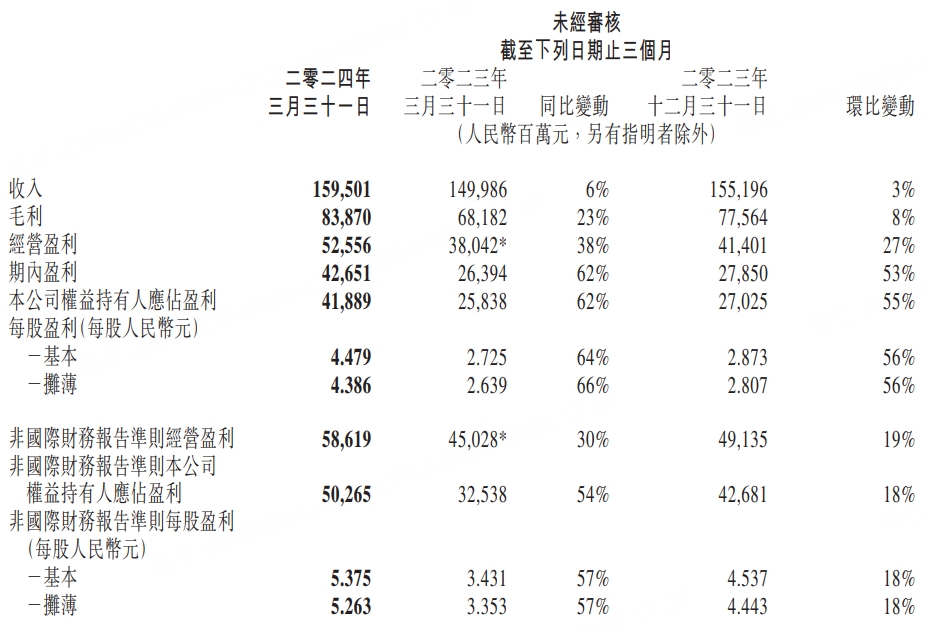

2024年一季度,腾讯首次净赚超500亿

回顾上一季度,腾讯实现营收为1595亿元,同比增长6%;毛利润839亿元,同比增长23%;调整后净利润为502.7亿元,同比增长54%;股东应占溢利418.9亿元,同比增长62%。

各主要业务方面,增值服务收入为786亿元,微降0.9%。其中,国际游戏收入为136亿元,同比增长3%;国内游戏收入为345亿元,同比下滑2%;社交网络业务收入为305亿元,减少2%;网络广告业务收入为265亿元,同比大增26%;金融科技及企业服务收入为523亿元,同比增长7%。

用户方面,截至2024年3月底,微信及WeChat的合并月活跃用户数达到13.59亿,同比增长3%;QQ移动端月活跃用户数为5.53亿,下降7%;付费增值服务注册账户数为2.60亿,同比增长12%。

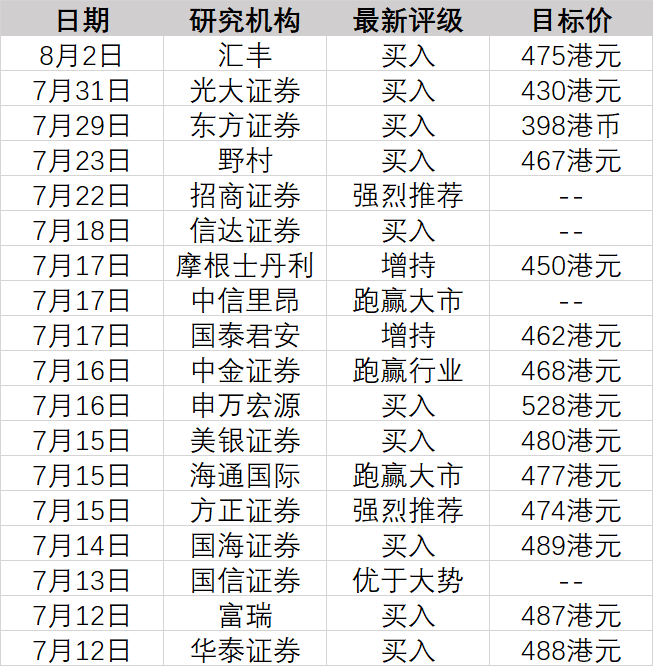

二季度普遍看多:目标价最高528港元

游戏业务:摩根士丹利的分析师指出,腾讯游戏业务在本季度有望实现显著增长。预计国内游戏收入同比增长10-15%,国际游戏业务可能增长40-50%。《地下城与勇士手游》和Supercell的《爆裂小队》表现突出,前者在iOS平台日收入稳定在6000万人民币,后者第二季度收入同比增长5到10倍。

广告业务:国信证券预计本季度网络广告收入将达到300亿元,同比增长20%。视频号和小程序广告的强劲增长是主要驱动力。腾讯新开放的广告位及优化的广告产品,将继续提升视频号的变现效率。

金融科技与企业服务:国海证券认为,受宏观经济影响,支付业务表现一般;但混元大模型全新升级,元宝APP正式上线,AI相关业务预计成为增长新点。618电商大促期间,视频号电商GMV显著增长,带货技术服务费将带来边际增长。

在强劲业绩预期的驱动下,截至目前,已有方正证券、招商证券、天风证券、信达证券、中金公司、东吴证券6家券商推荐腾讯控股为8月金股。

此外,综合国内外18家券商的评级,多数给予腾讯“买入”评级,目标价最高可达528港元。

近期中报行情逻辑持续强化,你看好腾讯控股中报行情吗?评论区谈谈你的看法

#瑞银:中国股票市场具备相对防御性##但斌:相信纳指牛市延续,准备买入##10倍牛股半年报来了,如何解读?#

本文作者可以追加内容哦 !