中国轮胎企业摸着谁过河

创始于1889年的米其林;

创设于1871年的大陆集团;

成立于1872年的倍耐力;

1908年固特异完成了对亨利福特汽车T系列的配套;

外资头部企业从品牌诞生,到市场运营几乎都跨越了百年以上的发展长河。

百余年的发展中,外资轮胎企业会因陷入争议而濒临破产,也会凭借饱受争议的大胆尝试最终赢得挑战逆风翻盘。

百余年的经营经验是头部胎企掌控行业第一梯队的财富——这份财富虽然不能被复制,但是值得被行业的“后起之秀”们参考与借鉴。

至少现在,中国轮胎企业仍需要摸着“巨头”过河······

1990年前后,外资轮胎企业开始集中布局中国轮胎市场;

而同一时期,中国东营轮胎厂才刚刚开启第一轮产能大战。

可以说,在轮胎的研发、规模制造和品牌运营方面,外资轮胎企业早已入局了至少70年。事实上,大多数中国轮胎企业的发展历程还没走足50年!

这也是为何在一些市场需求转换的关键节点,外资轮胎企业总能提前布局。更早地进入市场意味着其在各个细分市场都拥有较强的占有率优势。而这些市场份额的任何细微变化都会成为轮胎企业战略决策的重要参考。

以当下最热门的大尺寸轮胎销售额为例,最先嗅到这个的是身经百年之战的外资轮胎企业。2018年,米其林就根据其产品在全球的销售趋势明确指出大尺寸是未来市场消费主流。米其林在当年第二季度就通过销售额观察到大尺寸轮胎需求的急剧增加——2018年4月到6月,米其林18寸及以上的乘用车轮胎销售同比增长了14%,远远超过其乘用车轮胎整体销售的3%的涨幅。

几乎在差不多的时期,倍耐力也通过其TYRE MARKET WATCH(轮胎市场观察),看到了大尺寸销量的猛然上涨。

但值得注意的是,2017年时,美国轮胎消费的主流尺寸还是205/55R16。因此这也意味着一般只能凭借市场销售数据来判断热销规格尺寸企业,看到的更多是市场当下的偏好;而市场占有率更高的轮胎企业则可以根据不同产品的销量变化对市场提前预测布局。

此后,几乎所有头部轮胎企业对于产品组合都作出了调整。倍耐力将更多的精力集中在18寸及以上的产品研发销售上;韩泰则直接在2018年将大尺寸销售比例提升至50.8%。

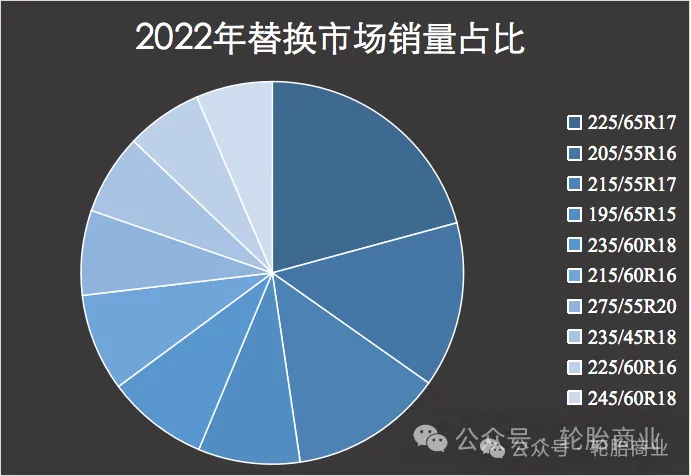

事实证明,轮胎热销尺寸果然如米其林当时观察到的一样。2022年美国替换市场的热销轮胎规格已更换为225/65R17,配套市场的热销规格已升级为275/60R20。

尤其是配套市场,275/60R20的销售占比两年内上涨了2.8个百分点。

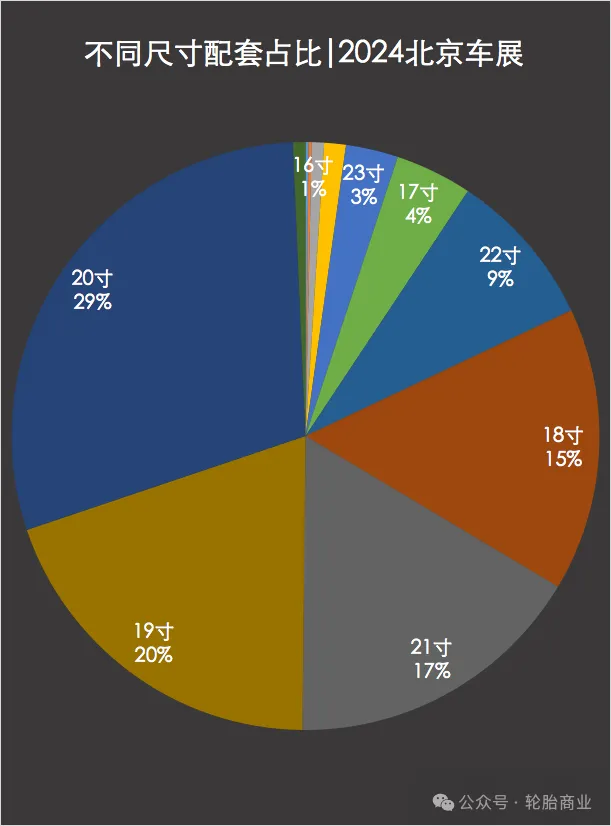

中国配套市场,在2024年的北京国际车展所展出的车型中,轮胎配套主流尺寸已升级成19寸、20寸和21寸。三大尺寸在新车配套的占有率达到了约66%。

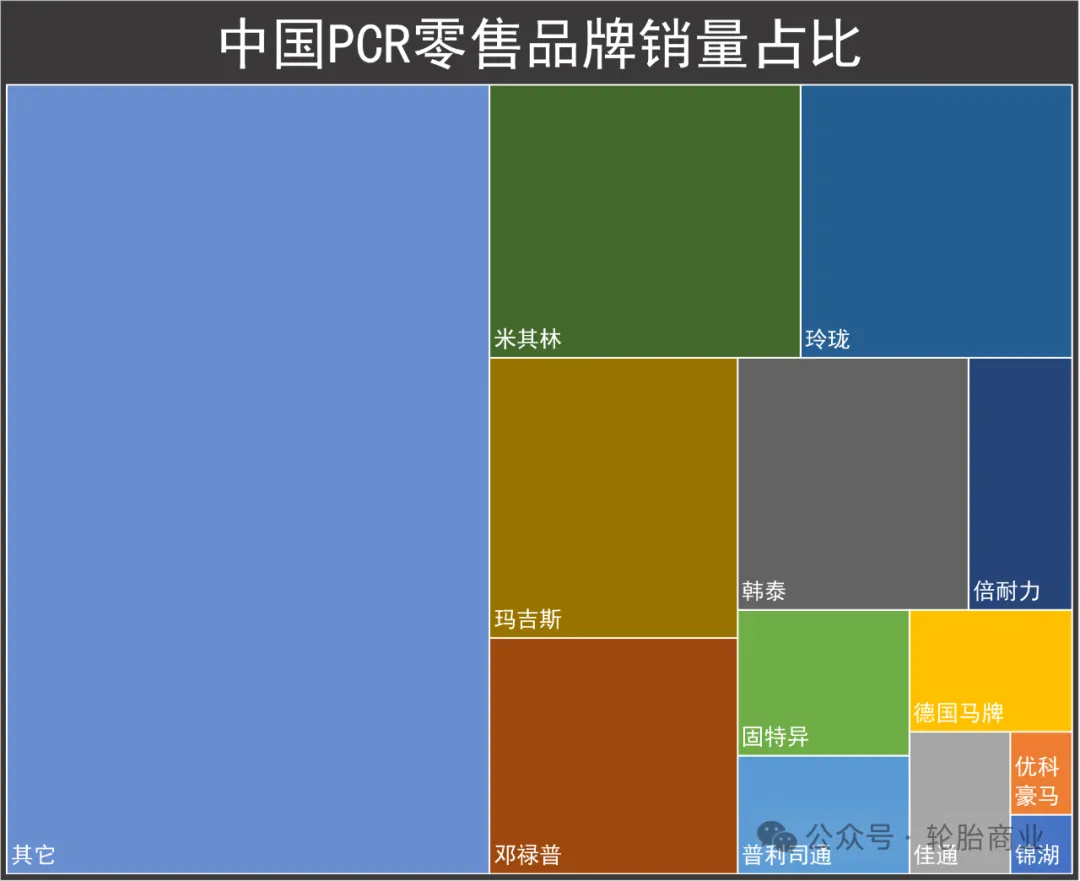

而在中国替换市场,215/55R17也是目前的替换热销规格之一。同时可以看到,盈利最高的三个规格也脱离了16寸范围——275/45R20,235/65R17,235/50R17。

而在这些利润更高的尺寸和规格中,头部企业因为嗅到风向最早、布局最早,因此份额也就最高。

这也是为何虽然今年头部轮胎企业在销量下滑之下,仍能获得更高的利润。跟着外资调整产品结构,利润上大概率吃不了亏。

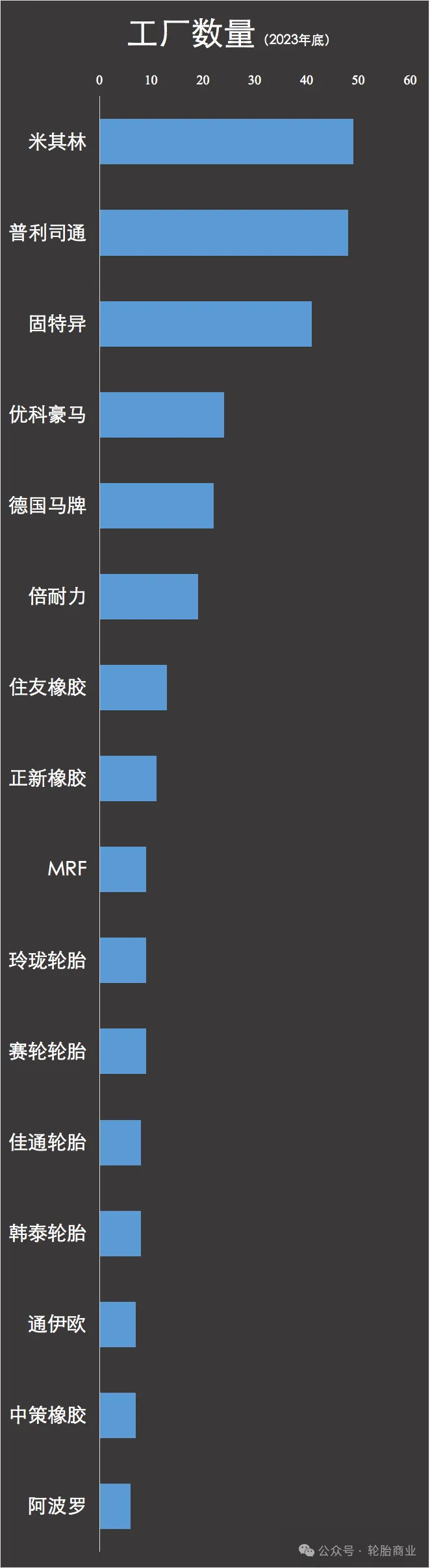

数量多,一方面来自于外资轮胎企业在上世纪70年代后的疯狂建厂,另一方面则是来自于上世纪80年代前后外资开启的大收购。

例如,米其林收购百路驰就帮助其顺利在北美市场扩张了市场份额,而收购卡摩速集团,则让米其林在非公路轮胎市场份额直接“膨胀”,利润更大的非公路轮胎帮助米其林在2019年拿下了行业排名第一。

普利司通则是通过在上世纪后期收购凡世通,一跃成为全球最大轮胎制造商之一。

此外,住友橡胶收购邓禄普,优科豪马收购特瑞堡车轮系统,以及最为重要的固特异收购固铂轮胎,都帮助他们在关键时刻在“吨位决定地位”的轮胎行业捍卫了自己的地位!

收购往往是打入市场的最直接的手段之一。

尤其是收购知名品牌,是增加在细分市场份额的最有效手段之一。

如果将建厂视作企业规模中的砖石,那么收购和并购,无疑是让企业从建房子直升为买地皮——哪种方式对企业规模的扩张和盈利速度增加更有效,已经高下立判。

事实上,已经不只有一家轮胎企业效仿外资头部企业作出了收购的选择。玲珑收购阿特拉斯,高端市场配套份额直接拉升;赛轮收购迈驰,利润增速有目共睹。

企业“吨位”如何增加,外资的经验值得借鉴。

以米其林竞驰系列为例。几乎行业内所有轮胎企业都在以该系列作为产品研发标杆——在不少的测评中,米其林竞驰4仍是重要的对标产品。

为什么?

除了其一贯稳定的性能表现外,米其林以系列的方式不断升级、不断为其寻找高端配套伙伴的做法也让业内永远听得见他的名字,并将其视为长期的竞争对手。

而这就是中国轮胎在品牌营销上最该摸的“石头”——对于系列产品营销的“从一而终”。品牌系列的长期转移宣传、让外资轮胎企业在高端市场一直很有信心。

而现在,我们终于在中国头部轮胎企业看到了相似的模式。最明显的例子就是中策橡胶的“朝阳一号”和赛轮轮胎的“液体黄金”轮胎。

事实上,现在提到中国高端轮胎产品,“朝阳一号”、“液体黄金”几乎是脱口而出。从地推,到央视广告,到央视节目,多年持续地品牌、产品亮相直接将这些产品植入了终端门店、销售和车主的脑中。

事实上,连玲珑轮胎对于其配套的长期宣传也多少带了一些外资头部配套“官宣”的影子。

此外,外资轮胎企业的赛事支持手段(为品牌创造更多亮相机会的模式),也正在被中国轮胎效仿学习。

虽然目前外资轮胎品牌在高端市场仍有着难以超越的优势,但是就像曾经中国轮胎企业在2000年到2015年完成了对外资商用车轮胎和乘用车配套的市场的超越和齐头并进一样,没有什么目标是不可能实现的。

中国轮胎企业用30年的时间逐步赶上了外资轮胎企业的产能规模,未来30年我们又为何不相信自己能在品牌影响力上实现超越呢?或许这场关于品牌的竞赛,中国轮胎企业可以用更短的时间实现影响力的飞跃······

$赛轮轮胎(SH601058)$

本文作者可以追加内容哦 !