天天财经讯,8月2日,国家金融监督管理总局官网披露了三张涉及九江银行及旗下分支行行政处罚罚单,作出处罚决定的日期分别是3月18日、7月25日及7月29日。

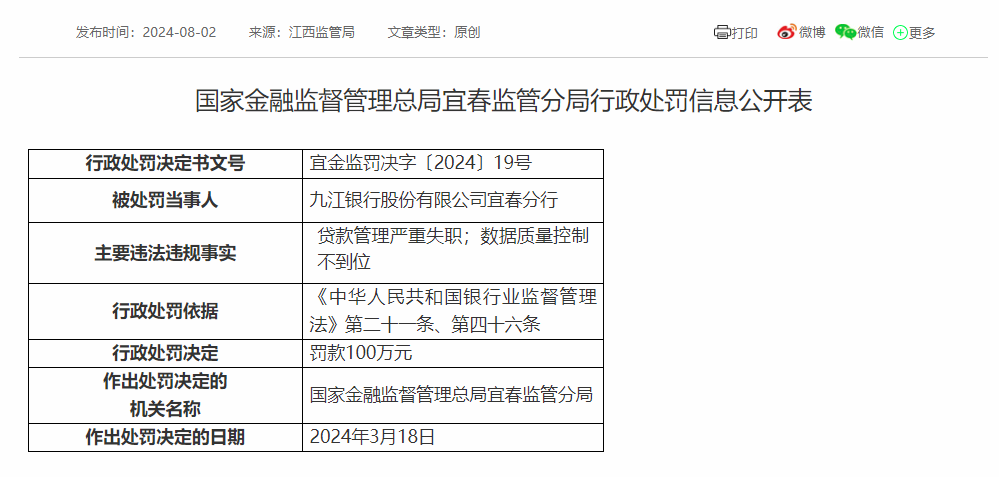

依次来看,九江银行宜春分行因“贷款管理严重失职;数据质量控制不到位”,被罚款100万元。

王瑞(时任九江银行樟树支行副行长)受到警告并被罚款12万元;王刚(时任九江银行宜春分行行长)受到警告并被罚款14万元;周辰(时任九江银行宜春分行首席独立授信审批官)受到警告并被罚款6万元。

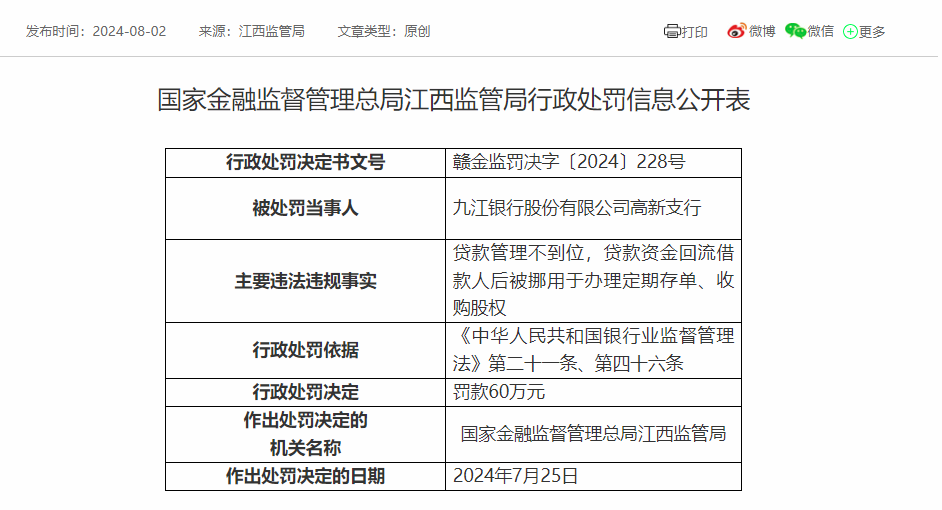

九江银行高新支行被罚款60万元,具体违法违规事实为:贷款管理不到位,贷款资金回流借款人后被挪用于办理定期存单、收购股权。时任九江银行高新支行行长赵子龙受到警告并被罚款7万元。

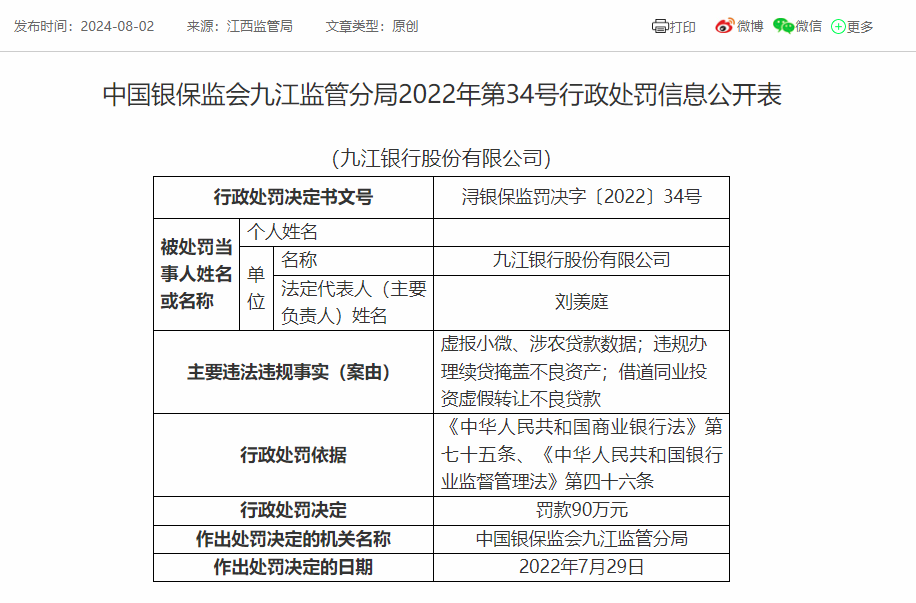

最后,九江银行因“虚报小微、涉农贷款数据;违规办理续贷掩盖不良资产;借道同业投资虚假转让不良贷款”,被罚款90万元。另有三人对上述行为负有责任,均受到警告。

公开资料显示,九江银行原名九江市商业银行,由九江市八家城市信用社组建而成;成立于2000年11月18日,位列全国行业百强,是江西省第一家、全国第二家在香港联交所主板上市的地级市城商行。

去年全年,九江银行资产总额突破5000亿元,达到5038.49亿元,较上年末增长5%。客户存款总额达到3707.33亿元,客户贷款及垫款净额达到2934.10亿元。

该行实现营业收入达到103.58亿元,同比减少4.71%;实现净利润7.45亿元,同比减少55.65%,不及2022年的一半。

对于净利润大幅下降的原因,九江银行在公告中表示“2023年,由于持续落实国家关于减费让利的各项决策部署,积极推出惠企利民措施,进一步减轻实体经济经营成本和金融消费者负担,以及出于审慎性原则,增加计提资产减值准备导致净利润下降。”

报告期内,九江银行的平均总资产回报率为0.15%,比上年同期下降0.18个百分点;平均权益回报率为1.28%,比上年同期下降3.24个百分点。据历年年报数据,2019年-2022年,其平均总资产回报率分别为0.56%、0.44%、0.41%、0.36%,连续多年下滑,且未达不低于0.6%的指标要求。同期平均权益回报率分别为7.69%、6.58%、6.48%、4.52%,连续四年未达不低于11%的监管要求。

截至2023年末,九江银行不良贷款总额63.04亿元,较上年末增加12.34亿元,增长24.33%;与此同时2023年度核销金额为41.46亿元,结合年初不良贷款余额,计算出该行2023年的新生成不良贷款下限为53.79亿元,同样方式计算出2022年的新生成不良下限为49.42亿元,2023年该行的新生成不良也有所增加。

不良贷款率2.09%,较上年末上升0.27个百分点,达到近五年来的高点。除此之外,九江银行的拨备覆盖率也只有153.82%。

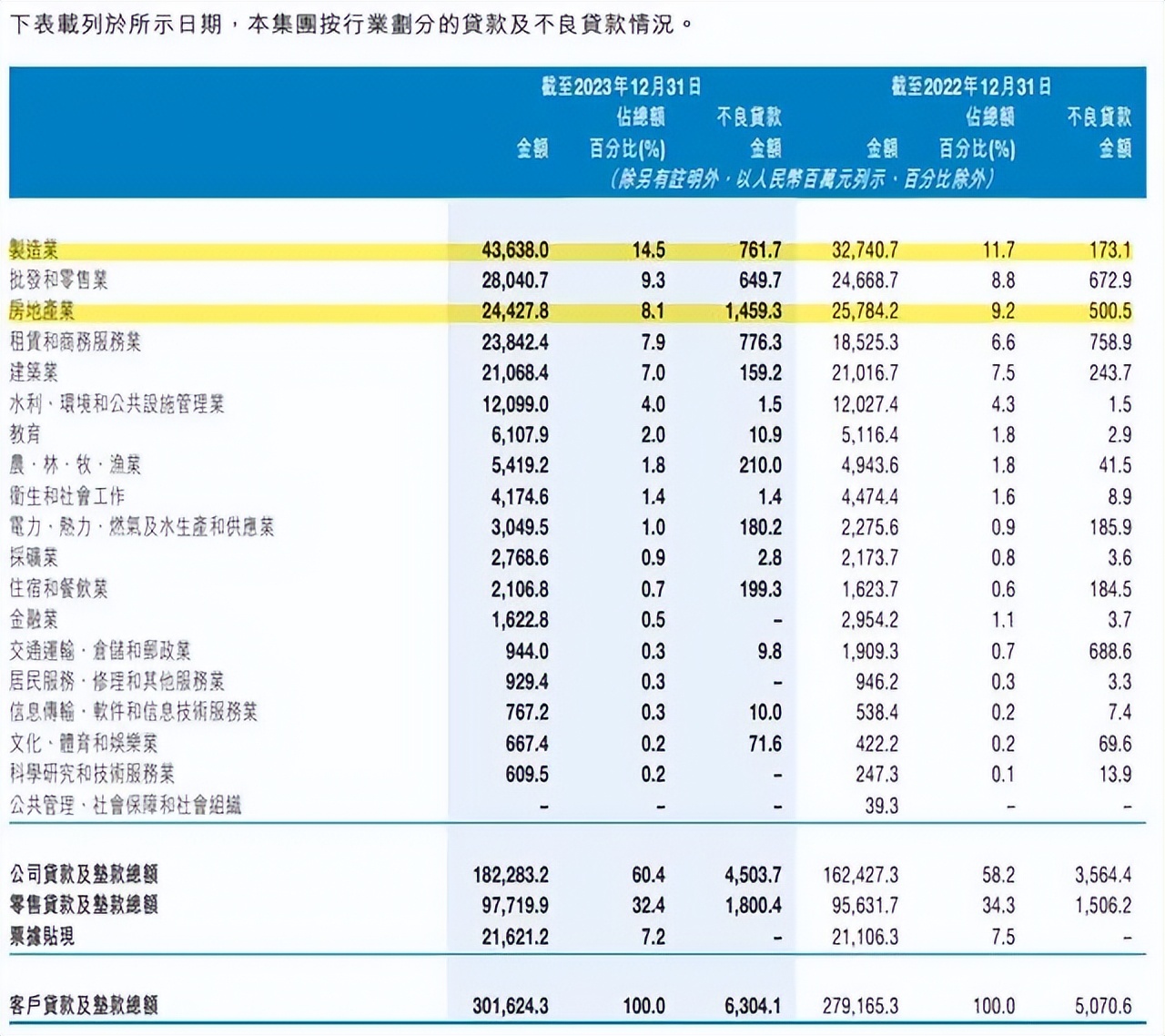

值得一提的是,九江银行贷款前五大行业分别为制造业、批发零售业、房地产业、租赁与商务服务业以及建筑业,上述五大行业不良贷款规模分别为7.62亿元、6.5亿元、14.59亿元、7.76亿元以及1.59亿元。其中制造业和房地产业不良贷款增加较多,分别增加5.89亿元和9.59亿元,增幅分别达340.46%、191.8%。

本文作者可以追加内容哦 !