一边号召员工“奋斗100天”,一边悄悄赚钱,宁德时代赢麻了

作者 / 智子

今年6月,宁德时代向员工发出了“奋斗100天”的号召:符合条件的员工从6月12日起,施行“896工作制”(早上8点上班,晚上9点下班,每周工作6天)。号召发出后随即登上了微博热搜。

尽管宁德时代表示这是谣言,但落在它身上的压力却是实实在在存在的,车企的价格战和竞争对手的追赶,都给它带来了压力。这也体现在了公司的业绩上,宁德时代上半年的营收同比下降了11.88%。如何缓解压力,已经是宁德时代必须回答的问题。

一、悄悄赚钱

从2023年开始,中国汽车市场就出现了降价潮,这股降价潮对全行业都有影响。2023年,比亚迪旗下的秦PLUS冠军版价格下降到9.98万元,今年2月,比亚迪又推出了价格更低的秦PLUS荣耀版,起售价只有7.98万元。7月29日,方程豹也降价了,全系降幅高达5万元。

其实,降价并不意味着厂商一定会亏损。今年上半年,有多家推出降价策略的车企的净利润都在上涨。比亚迪今年一季度的净利润就同比增长了10.62%,吉利一季度的净利润同比增长了119%,长城汽车上半年的净利润预计同比增长377.49%-436.26%。宁德时代上半年的利润表现和这些车企一样,不降反增,同比增长了10.37%,规模达到228.7亿元,平均日赚1.25亿元。

与车企普遍通过降本的方式来对冲降价的影响不同的是,宁德时代的手段更多元。

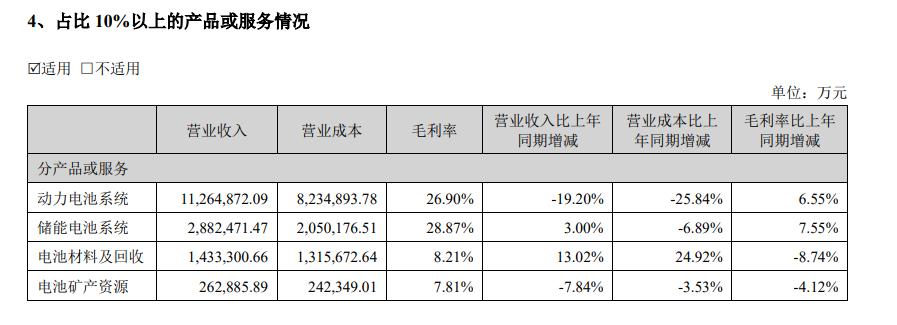

首先,一直以来,宁德时代动力电池系统的毛利率都远超行业的平均水平。上半年,其动力电池系统的毛利率为26.90%,正在冲刺上市的中创新航的动力电池业务的毛利率最高只有13.7%。超高的毛利率水平给宁德时代的利润托了底。

其次,在车企降价的同时,宁德时代也在降本增效,压低开支规模,这也为利润表现托了底。

最后,宁德时代的其他业务没有受到车市降价潮的冲击。目前,宁德时代除了动力电池系统业务外,还有储能电池系统业务、电池材料及回收业务和电池矿产资源业务,这三个业务在上半年都实现了不同程度的增长。

其中,增幅最大的是电池材料及回收业务,同比增长了13.02%,营收规模为143.3亿元。增长幅度稍次一些的是储能电池系统业务,同比增长了3%,规模为288.2亿元。电池矿产资源业务的收入虽然也下降了,但由于其规模不大,影响也不大。

这三个业务中,毛利率最高的是储能电池系统业务(28.87%),其也是宁德时代毛利率最高的业务。对比来看,储能电池系统业务在上半年充当了宁德时代的利润对冲工具,和小米的互联网服务业务类似。

二、鸡蛋不能放在一个篮子里

上半年,宁德时代的总收入为1667.7亿元,同比下降11.88%。其中,收入规模最大的是动力电池系统业务,规模达到了1126.4亿元;其次是储能电池系统业务,规模为288.3亿元;电池材料及回收业务和电池矿产资源业务的收入分别为143.3亿元、26.2亿元。无论是从规模还是从毛利率上看,储能电池系统业务都是宁德时代的第二增长曲线。

宁德时代的储能电池系统业务始于2018年,当时这项业务的年收入只有1.89亿元,到了2023年,营收规模增长到近600亿元。宁德时代选择做储能市场的原因有两个。

其一是可以搭便车,储能市场的底层技术和动力电池市场的底层技术(电化学)是相通的,宁德时代可以将已有的技术复用到新市场上。储能市场可分为发电侧、输配电侧及用户侧,宁德时代的发力点在于用户侧,其中又分为企业用户和个人用户。

具体来说,宁德时代可以为储能市场提供电芯、电池柜、储能集装箱以及交流侧系统等产品解决方案。横向对比,宁德时代在动力电池市场上提供的产品类型,和在储能市场上提供的类型比较接近,它可以为动力电池市场提供电池产品(包括电芯、模组/电箱及电池包)。

其二是储能市场拥有广阔前景。相关数据显示,2025年,中国储能市场规模将达到0.45万亿元,到2030年,预计能达到1.3万亿元。

在上半年,海外市场也成为了宁德时代的新增长点。在收入上,海外市场的收入在宁德时代总收入中的占比达到了30.29%。同时,海外市场的毛利率能达到29.65%,比境内市场高约4个百分点。

宁德时代进入海外市场的时间可以追溯至2014年,当时宁德时代在德国、法国等地设立了子公司。值得注意的是,与布局储能市场不同的是,彼时的宁德时代还不是全球动力电池的龙头(2017年首次成为龙头),这说明拿下海外市场对宁德时代来说是志在必得的。其中原因和布局储能市场相似,海外市场对动力电池和储能都有非常大的需求。

2023年,全球电动汽车(乘用车)销量达到1370万辆,同比增长35%,渗透率(市占率)达到16%。其中,中国、欧洲和美国是新能源发展较快的市场。

中国在电动汽车的销量规模和渗透率两个维度上,都是全球电动汽车市场中最大的单一市场。据中汽协数据,中国2023年的新能源汽车销量为949.5万辆,新能源渗透率达31.6%。

紧随中国之后的是欧洲市场,其2023年的电动汽车销量合计301万辆,市占率为23.4%。2023年,美国的新能源汽车销量为147万辆,渗透率为9.3%。也就是说,海外市场2023年的新能源销量规模约为中国的一半,这对宁德时代来说是个不能不布局的市场。

考虑到宁德时代是在2018年开始做储能电池系统业务的,当年这部分业务的收入不到2亿元。无论是储能电池系统业务还是海外市场,都说明宁德时代早就打算不把鸡蛋放在一个篮子里。这种布局如今已经开花结果,为宁德时代换来了更强的抗风险能力。

三、从toB转向toC,宁王转移“压力”

在股民中,宁德时代享有“宁王”的美誉,许多股民跟着它赚到了钱。2018年,宁德时代上市,当时的市值只有约800亿元,后来超过了万亿元。即便市值经历了下跌,目前的规模仍超过8000亿元。基于这样的强势表现,股民们对宁德时代抱有很高的期待。宁德时代回馈股民的方式,似乎只有不断向前奔跑。

在奔跑的方向上,宁德时代正在酝酿一个180度的大转弯,即toB转向toC。

目前,动力电池系统业务的收入在宁德时代总收入中的占比为67.5%,宁德时代从toB转向toC的落脚点也在这一领域。在宁德时代的产品线中,包括新能源汽车需要的各种电池,如凝聚态电池、三元高镍电池、磷酸铁锂电池和钠离子电池等。对车企来说,宁德时代几乎能满足所有需求,也是选择供应商时的优先选项,理想在做首款纯电车时就选择了宁德时代的麒麟电池。

但是,受限于成本和供应链风险,车企都会选择多家供应商合作,宁德时代虽然是优先选项,但早就不是唯一,这加大了宁德时代面临的竞争压力。为了解决这个问题,宁德时代一方面做了我们上面提到的布局,另一方面开始培养在C端消费者心中的消费心智,其中的重点是去年发布的神行电池。

具体来说,神行电池的特点有两个。第一个是快充,在2023年发布的第一版中,其充电10分钟能增加400公里续航,今年4月发布的神行PLUS电池能实现充电10分钟增加600公里续航;第二个是材料,神行电池的正极材料使用的是磷酸铁锂,这种材料的电池成本相对低一些,普遍搭载于定位大众市场的车型中。

消费者并不清楚正极材料,但对充电速度很敏感,宁德时代可以利用这一点在C端消费者心中建立起消费心智。神行电池推出后,宁德时代就在机场、网约车集结点等人流密集地区,为它投放广告。今年1月,宁德时代和东风猛士达成了合作,双方合作的车型猛士917,将在车身上打上“CATL Inside”标识。

无论是打广告还是卷充电速度,都不是宁德时代以往的风格,这两个动作都有明确指向,那就是C端消费者感知较强。

值得注意的是,宁德时代并不是第一家推出Inside模式的供应链企业,华为和车企合作的三种模式之一就是Inside。在Inside模式下,华为整合了一整套自研技术,与车企进行深度合作,合作的车型也会带有HI标识。参考华为的模式,如果宁德时代能做好Inside模式,那将重塑动力电池产业价值。

本文作者可以追加内容哦 !