$能特科技(SZ002102)$ $浙江医药(SH600216)$ $花园生物(SZ300401)$ 新和成

写在前面:

1)和大家理解差别的是,投资者认为帝斯曼退出仅是转让,不涉及产能消失。

实际上帝斯曼退出绝大多数维生素装置都是因为老旧要拆除,部分设备在统一厂区也无法单独出售。

绝大多数产能是永久性退出。

2)巴斯夫设备老旧是频发发生事故的根源,同时开工率持续降低。

巴斯夫同样有退出预期,面临国内维生素行业竞争和自身设备和路线老化,同时维生素占比低,彻底退出是这些跨国公司的最佳选择。

3)能特科技收购帝斯曼合资公司是势在必得,一方面股权结构优势,另一方面技术专利授权,最后不管石首能特还是益曼特均在荆州(能特实控人荆州国资委)。

能特被荆州国资委控股后,专门声明大力发展合成生物和精细化工。

4)帝斯曼极少部分工厂是在华购入,独立工厂,单独出售基本给原股东和行业巨头,产业格局进一步优化。

本次维生素价格暴涨核心也是因为维生素格局好,导致的相关公司有定价权。

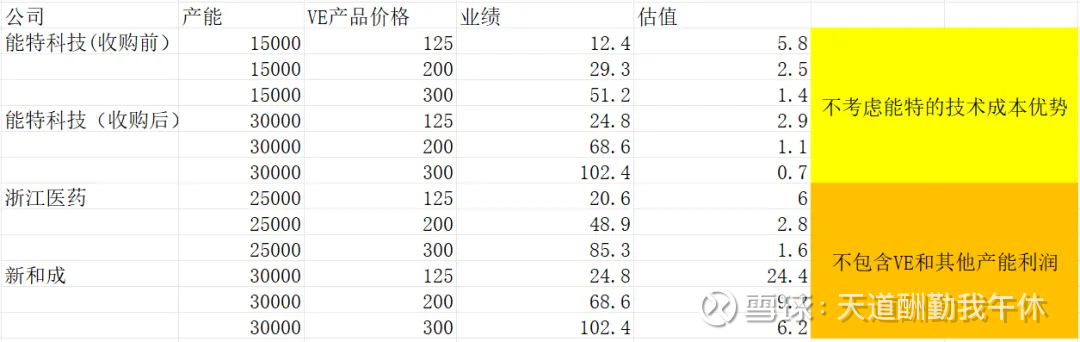

5)本轮业绩弹性最大的非维生素E莫属,产能大,价格弹性高。

新和成3万吨维生素E,630多亿市值,浙江医药2.5万吨维生素E,130多亿市值,能特科技3万吨维生素E,仅70亿。仅为新和成十分之一(启动前,金龙和宇通营收差不多,市值差10倍。

),同时技术路线更优,成本更低

能特科技本轮底部低价(类似于启动前的金龙汽车和大众交通)是否是大机会呢?

5月深度写了好几天的香雪制药成了创新药和创业板龙头。5个交易日就翻倍了。

逻辑和当时写的一模一样。

这其实是我科普的核心,就是找到低位有特色和预期差的好公司。

考虑到市场并不好,持续性堪忧,所以底部的时候大家还是要多关注。后面其实涨高了,很多公司和行业不是一次性,调整下来了可能也是机会。

交易层面的事情不要问我,任何股票涉及到操作都会有人亏钱赚钱。

香雪也是当时涨了40%,因为板块和大盘暴跌,后面也调整了,反而低点给了机会。

再说下维生素,目前从价格来看维生素价格还没到主升浪,预期还是很大的。相关公司涨幅并不大,除了浙江医药

其实私下的时候,也不建议大家追高。

我一直强调2个公司,都是有预期差且底部的公司,包括能特科技。

核心逻辑看

维生素分享

维生素最大弹性最大预期差能特科技

为什么说这是维生素历史最大一轮行情

本身是底部,所以就多说一点情况。发现对这个行业大家有很大的预期差。

先拿今年一直主推TMA正丹科技的 国盛化工的研报

【国盛化工】VE报价继续上行,景气趋势不变,坚定看好

根据百川盈孚,截止8月5日,饲料级VE粉出厂报价上调至150元/kg。继DSM于7月18日将报价上调至125元/kg后,报价再度上调。

本轮VE景气开始于年初,6月下旬斜率开始上行,已迈入景气

价格是供需情况最好的反映,本轮VE价格最低的位于去年12月52元/kg,缓慢上涨至6月下旬71元/kg后涨价斜率上行,上涨至7月底95.5元/kg。截止8月3日,VE成交价格上涨至125元/kg。#在BASF事故发生前VE就已经进入了景气拐点。

我们认为,本轮VE供给格局的变化可类比2008年

安迪苏的退出是2007-2008年VE的超级景气的重要催化,当时VE价格由2007年上半年约38元/kg最高上涨至2008年6月275元/kg。受益于VE上一轮超级景气,浙江医药2008年净利润同比增长1618%,2005-2010年股价上涨超过20倍。

价格才是周期股的硬道理

参考我们4-5月重点看好的板块:

• 4月11日,TMA跳涨至2.45万/吨,正丹当天收盘市值35亿元;

• 5月22日,TMA上涨至5万元/吨后稳定,正丹收盘市值143亿元;

• 8月5日,TMA最新价格5.28万元/吨,正丹收盘市值158亿元。

从始至终,正丹股份市值变动由TMA价格主导(途径行业新增产能等信息)。说明在当下,产品价格是化工周期股表现的核心主导因素。

核心关注:#浙江医药 (2021年VE产量4.9万吨、VA产量0.4万吨);#新和成。截止8月5日,新和成市值相比BASF事故前高0.1%,浙江医药市值相比事故前高9.3%。

联系人:杨义韬/尹乐川

风险提示:行业库存超预期释放,新产能投放加速,技术迭代风险。

可以看出,市场其实对巴斯夫的预期已经没了

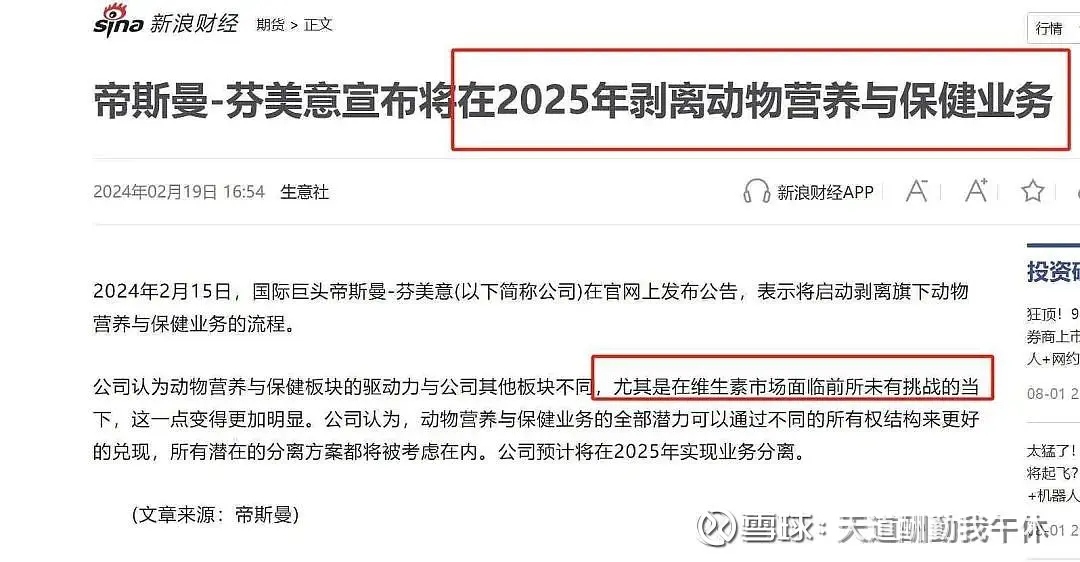

第一,帝斯曼退出维生素

帝斯曼彻底退出是本轮最大的催化

很多人认为退出并不会减少维生素产能,这就是预期差之一。

1)帝斯曼退出的核心因素是部分设备已经老旧,类似于巴斯夫,产能已经是十年以上和几十年的产能,继续维持生产需要很大的检修甚至重置成本,综合考虑不愿意新增投资,另外考虑到国内的竞争和综合成本,维生素将全部裁撤。

2)大多数是彻底退出,设备会拆除而不是转卖。

一方面因为设备老旧没有重新利用价值

另一方面很多维生素项目在整体化工园区中,不可能单独出售部分设备给其他公司。比如帝斯曼的瑞士化工公司,维生素只是园区设备板块之一,巴斯夫的路德维希公司,维生素也是巨大园区和设备群的一小部分。

不可能单独卖几个设备给其他公司

第二,巴斯夫也有退出的预期

行业一直有巴斯夫也退出的消息,其实巴斯夫和帝斯曼的情况一样,原来设备老旧,成本高缺乏竞争力。印象中,大家也觉得巴斯夫经常起火或者爆炸,核心就是因为装置老化,导致经常出现事故。

巴斯夫的开工率其实也在持续降低。

面对国内的优势竞争,巴斯夫除非打算重新建设新设备,目前来看可能性很低,维生素板块不仅在巴斯夫还是帝斯曼占比都不高,而且缺乏竞争力,退出也是必然。

不管是巴斯夫还是帝斯曼的退出,基本都是永久性的退出。

第三,能特收购益曼特和石首能特

只有少量公司会卖出,就是帝斯曼前段时间在国内收购的维生素公司,比如和能特合资的益曼特和能特科技

1)帝斯曼在华的VE是益曼特和石首能特,石首是参股,益曼特控股。都和能特科技深度合作,能特有优先购买权。

2)益曼特和石首能特技术专利都是能特科技的,只是技术授权。帝斯曼欧洲公司和其他工厂的技术路线都是老路线。所以出售给其他公司面临能特科技的技术授权问题

3)石首能特和益曼特均是湖北荆州公司,能特科技重组后大股东是荆州国资委。

帝斯曼25年要彻底退出,24年以来已经开始频繁售出,所以益曼特和石首能特出售给能特科技基本是水到渠成。

第四,行业定价权

本轮维生素价格暴涨,很多投资者诟病是厂家坐庄。

其实并不难这么理解,难道英伟达57%以上的净利率不是坐庄吗?

核心是因为维生素行业竞争格局好,同时有优化空间,具有深度定价权。

维生素是国内制造业少有的反内卷公司。

同样的,帝斯曼只有少量公司是在华,基本都会出售给巨头。

帝斯曼退出会让行业格局进一步优化。

比如维生素D是花园生物定价。

维生素E是新和成,能特科技,浙江医药定价

维生素A是新和成和浙江医药定价

第五,业绩弹性

仅目前的价格,已经能支撑相关公司弹性。

另外随着帝斯曼退出,本轮VE迎来历史最大景气期。

能特科技本轮VE基本没涨,底部低价(类似于启动前的大众交通,金龙汽车),同时弹性大,也有较大的并购预期

有望成为本轮维生素特别VE的基本面黑马和弹性龙头。

类似于差不多的营收规模,金龙汽车市值仅为宇通客车的十分之一,本轮也是一样的VE规模,能特科技仅为新和成市值的十分之一。

以上仅为个人思考和行业记录,不涉及任何投资建议,股市有风险,入市需谨慎。

(全文转自 天道酬勤我午休)

本文作者可以追加内容哦 !