热交换器行业里有多家实力强大的企业,例如三花智控、银轮股份、宁波精达等。整个行业呈多元化的竞争格局。

今天,我们来聊一聊里面汽车热管理领域的龙头企业,那就是银轮股份。

银轮股份,作为热交换器行业的首家民营上市公司,深耕汽车热管理领域40年,在商用车、乘用车、新能源乘用车热管理等领域都拥有强悍的竞争力。

那么,银轮股份的过人之处究竟在哪里?

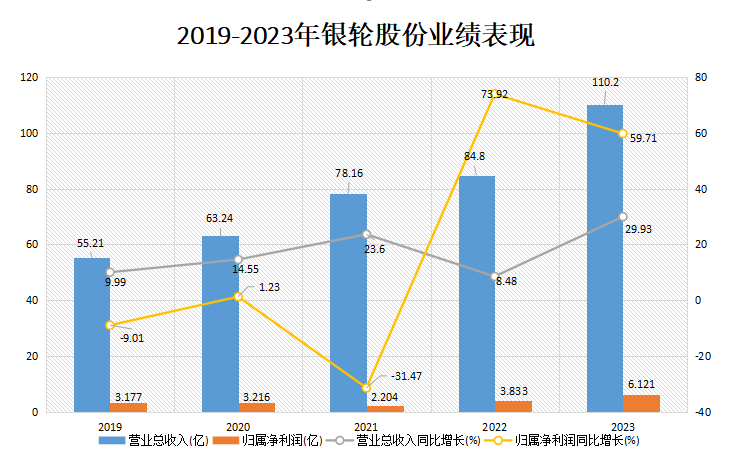

我们来看一下银轮股份近些年的业绩表现。

数据显示,2019-2023年,公司的营业收入从55.21亿大幅增长至110.2亿,年复合增速18.86%。同时,净利润从3.177亿增长至6.121亿,年复合增速为18.97%,增速十分抢眼。营收和净利润都呈现了大幅增长,可见公司的整体业绩表现十分优越。

2024年第一季度,银轮股份的总营收同比增长16.22%,净利润同比增长50.58%,继续保持了高成长的状态。

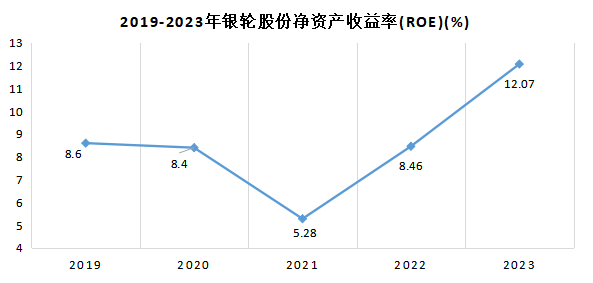

既如此,公司的盈利能力表现怎样呢?

从图中数据来看,自2021年起,银轮股份的ROE增长幅度显著,从2.28%攀升至2023年的12.07%,超越恒瑞医药、东阿阿胶这样的行业龙头,展现出了强劲的盈利能力。

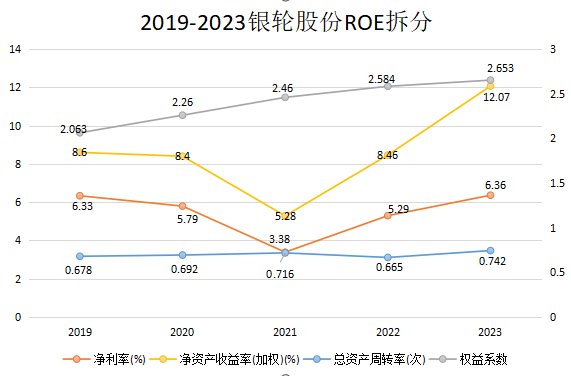

而一家公司ROE的变动与净利率、总资产周转率及权益乘数的变动是息息相关的。接下来,我们对银轮股份的对ROE进行拆分。

从图中各项数据的变化趋势来看,2019-2023年,公司的总资产周转率从0.678次增长至0.742次,权益系数从2.063增长至2.635,两者都趋于稳定,没有经历很大的波动,对ROE增长的影响有限。

净利率自2021年的3.38%攀升至2023年的6.36%,与公司ROE的整体变化趋势相似。可见,自2021年起,公司ROE的攀升主要因素是来自净利率的增长。

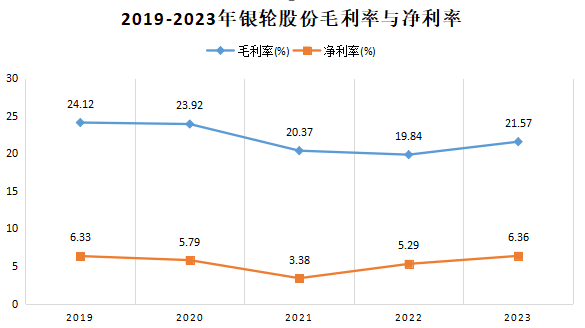

我们都知道,影响净利率的因素有两个,一个是毛利率,一个是费用。

我们先来看毛利率的近年表现。

从图中趋势看出,2021年后,公司毛利率在20%左右小幅波动,整体趋于稳定。那么,在毛利率波动稳定的情况下,净利率的增长,与公司对费用的有效把控有关。

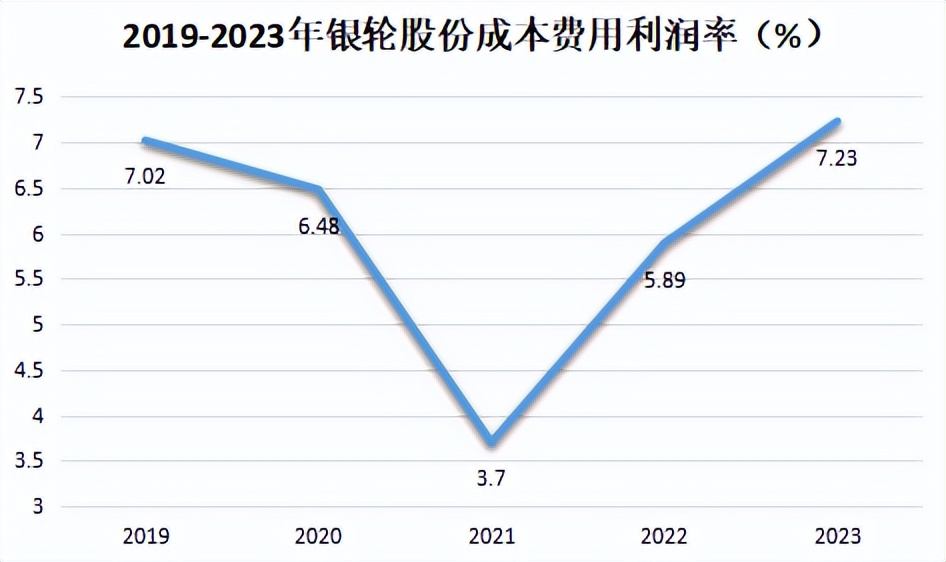

那么,我们再来看看费用方面。

2021年起,公司的成本费用利润率从3.7%上升至7.29%,呈大幅攀升的增长趋势。这意味着,公司在成本控制和费用管理方面做的很好,使得净利润相对增加,也进一步增强了公司的获利能力。

由此可见,这些年间银轮股份的毛利率趋于平稳,净利率的提高主要是受到费用方面的驱动。

那么,银轮股份的核心优势是什么?

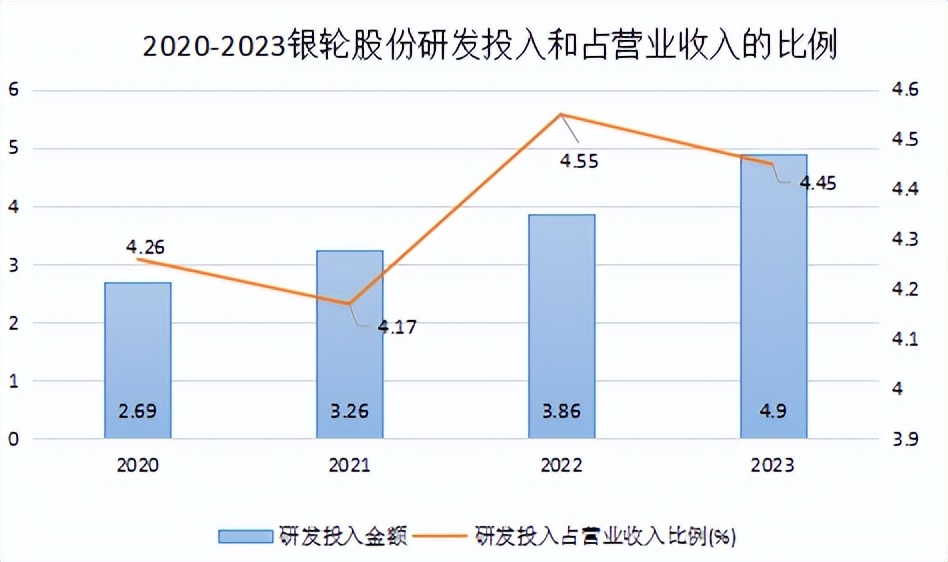

一个是研发方面,专利较多。

截至2023年,公司新增了140项专利申请,技术水平是引领行业的存在。

数据显示,近年来公司在研发方面的投入连年攀升,研发金额从2020年的2.69亿增长至2023年的4.90亿。同时,研发投入占营业收入的比例整体也呈上升趋势,从4.26%增长至4.45%。可见,公司一直对技术发展非常重视。

不仅如此,2023年报显示,公司研发人员的学历结构再度优化,硕士、博士的研发人员占比较上一年分别增加30.26%、25.0%。对公司来说是一股强大且优质的技术创新驱动力量。

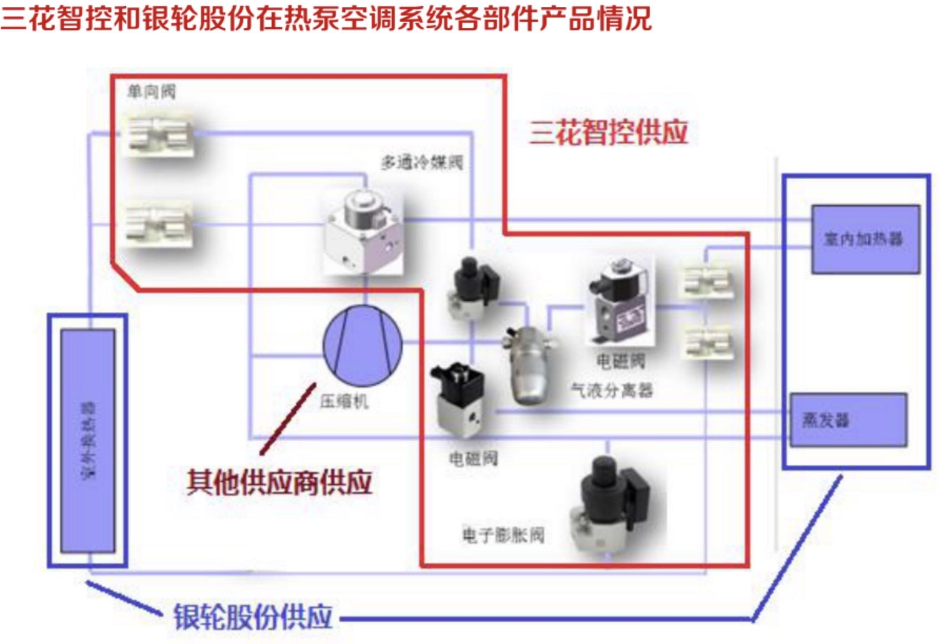

一个是客户方面,享受红利。

银轮股份与同行业的另一龙头企业三花智控,形成错位竞争的势态,共享着客户资源。彼此也能充分享受客户发展带来的红利。

就拿特斯拉来举例,上海银轮生产基地为特斯拉上海工厂提供配套,波兰银轮工厂和墨西哥工厂为海外特斯拉工厂配套。

目前,公司从特斯拉获得的收入占比超过总营收的10%。随着特斯拉新能源汽车订单增加,公司预计在2024年底时,在特斯拉处获得的份额占比会拉大到13%。可见,优质客户发展好,收入增长,银轮股份的业绩增量都有保障。

既如此,银轮股份未来的成长逻辑是什么?

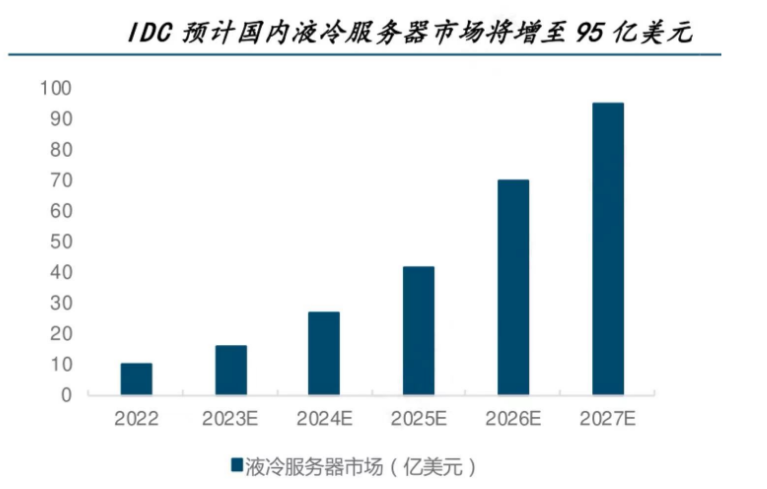

第一,液冷空间足够大。

我们知道,高功率服务器需要搭配液冷技术。如今的算力市场的规模不断扩大,市场对液冷技术的需求也在不断提升。

《电信运营商液冷技术白皮书》的三年愿景中提到,将在2024年实现10%的新建项目中试点液冷技术,2025年后会实现50%以上的项目规模应用。

IDC(互联网数据中心)对未来液冷服务器市场的预测也很乐观。预计未来五年液冷服务器的市场规模会一路高涨,将在2027年达到95亿美元,年复合增长率(GAGR)56.6%。

除此之外,热泵、储能和工业/民用业务等市场都在不断扩张。未来市场的前景广阔,市场需求不断增加,可见公司的订单数量也会随之增加。

第二,热管理量价齐升。

我们知道,假设同时为室内供暖维持室温20℃,传统电阻加热器需要消耗电能10KW,而热泵只要2.85KW,可以做到节省大量能源。

截至2023年,PTC电加热器的单车价值量区间为1000-1500元,而热泵的价值量最低都能翻4倍。只是如今的热泵市占率并不高,仅有15%,远低于PTC电加热器的85%。

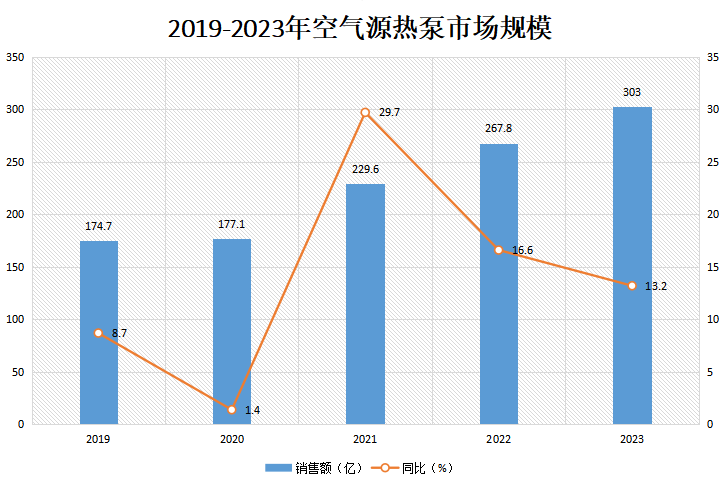

根据产业在线的数据显示,过去几年国内的热泵市场规模呈逐步增长的趋势。2023年总销售额达到了303亿元,同比增长13.2%,且预计2024全年将达到308亿。

欧洲热泵市场的预期更高,欧洲热泵协会预计2026年后热泵渗透率达到34%。可想而知,随着热管理系统升级,海内外市场规模拉大,能为公司带来的附加价值之大。

由此可见,银轮股份具备强悍的量价齐升逻辑。

第三,海外营收加速提升。

银轮股份在2001年起涉足海外业务,目前开始加速放量。

2023 年,公司累计获得了 223 个项目,包括阳光电源储能及光伏逆变器液冷机组、日立能源等风电变压器换热器等。预计这些项目达产后,将会为公司新增的年销售收入超过 61.06 亿。而这其中的25.88 亿来自于国际订单,占比 42%,可见海外业务会为公司的业绩增长贡献极高。

从公司的营收占比中也能看出海外市场逐渐增强的业绩表现。数据显示,2021-2023年,公司的外销营收从14.6亿增加到24.71亿,增长幅度高达69.35%。同时,外销收入占总营收的比例整体从18.68%增加至了22.42%。

总之,银轮股份在汽车热管理行业中的龙头地位十分稳固,近些年业绩增长明显,盈利能力强悍,量价增长的逻辑明确。未来,随着项目逐步落地,预计公司业绩将保持高速增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !