“无中生有”、“以小博大”是很多人对衍生品的印象。段永平就很喜欢卖期权来增厚收益,比如卖苹果的看涨期权。

而巴菲特对衍生品的评价却一直不太好,他曾说:“金融衍生品是大规模杀伤性武器”。

但对于大宗商品有关的公司,衍生品的风险对冲功能尤为重要,如金龙鱼、紫金矿业、山东黄金、中国石化。

英伟达新锐供应商——铂科新材就因为原材料价格突然暴涨,又没有相应套期保值措施而在2021年出现毛利率大幅下滑。

所幸2022年之后最主要原材料(铁)价格趋于平稳,铂科新材也重回毛利率行业第一的宝座,远高于同行业的银河磁体、安泰科技、中科三环、金力永磁等公司。

如今,AI算力需求上升、新能源汽车和电网投资持续景气又给公司增添了更多可能性。

那么,铂科新材将如何从中受益呢?

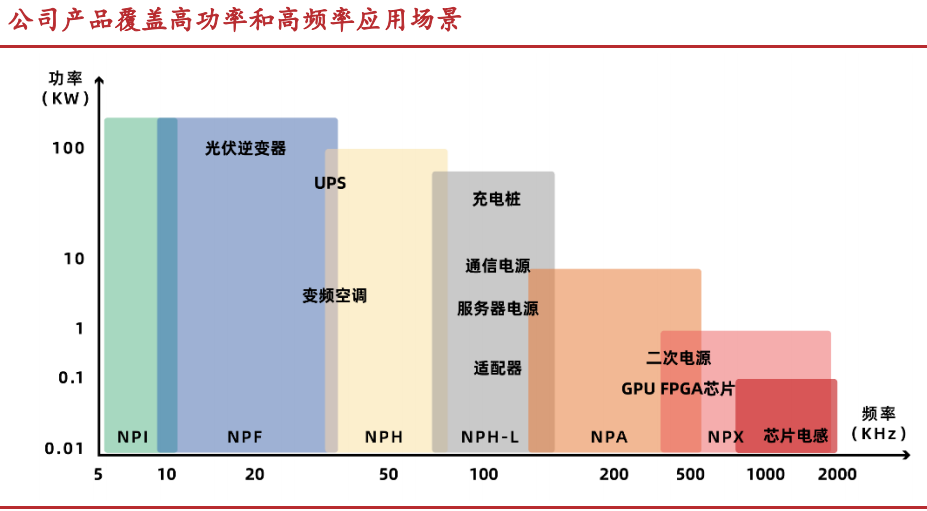

公司主要包括金属软磁粉芯、芯片电感、金属软磁粉等三类产品。其中,金属软磁粉芯2023年营收占比超过88%。

芯片电感是公司新发展的产品线,2023年营收占比接近9%。

首先,金属软磁粉芯的成长性。

软磁粉芯是电感的最核心的部分。

而金属软磁粉芯相比于其他类粉芯,更适用于高功率和高功率的环境,因此广泛应用于光伏逆变器、新能源汽车及充电桩、变频空调等行业。

公司的粉芯产品在同行业中性能领先,比亚迪、中兴通讯、美的集团、格力电器等都是客户。2023年公司还研发出更低损耗的新一代产品,地位更加稳固。

从下游应用来看,光伏储能和新能源汽车及充电桩都是公司未来的成长点。

光伏逆变器需求稳固。

AI和新能源汽车对电力的需求量之大难以想象,单GhatGPT一天就能消耗50万千瓦时的电力,这相当于所有美国家庭一天用电量的1.7万多倍。

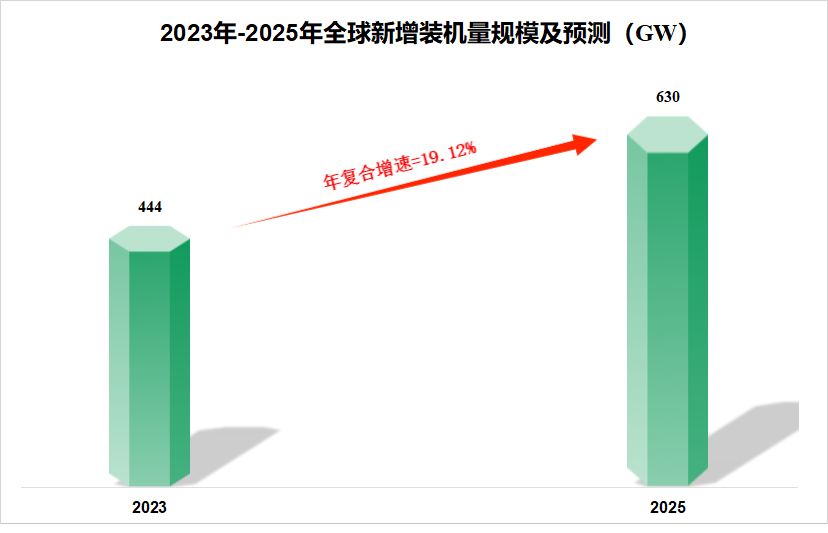

这么大需求量靠煤炭、石油肯定不行,而太阳能取之不尽用之不竭,光伏装机量将稳步增长。

2023年全球光伏新增装机量大约444GW,2025年预计达到630GW,年复合增速近20%。而光伏装机量增长又将拉动对光伏逆变器的需求。

值得一提的是,我们常说的光伏产能过剩主要是硅片,光伏逆变器并没有,阳光电源、固德威、德业股份等的业绩仍在增长。

公司不仅是它们的供应商,还是华为光伏逆变器的核心供应商,订单量有所保障。

新能源汽车高速发展。

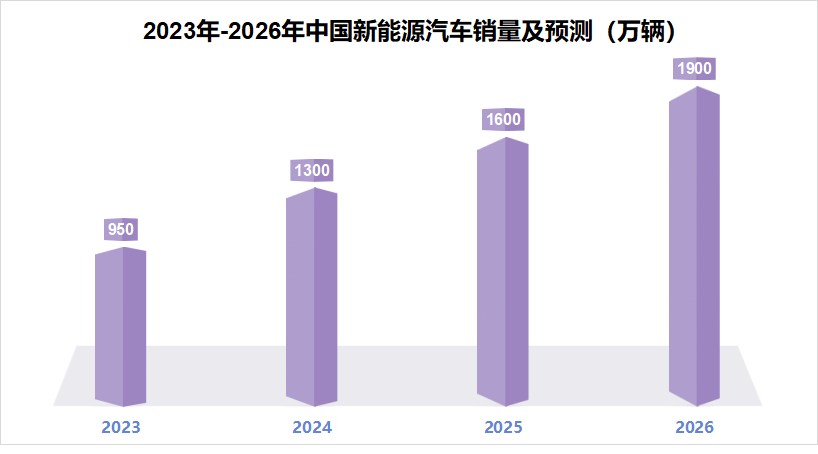

新能源汽车是正处于黄金发展期的赛道。2023年国内销量949.5万,但渗透率刚过30%,仍然有很大的增长空间。预计2024国内销量将达到1300万辆,2026年则有望到1900万辆。

充电桩的建设两将与新能源汽车同时增加,我国计划2025年车桩比达到2:1,目前仍然有很大的差距。

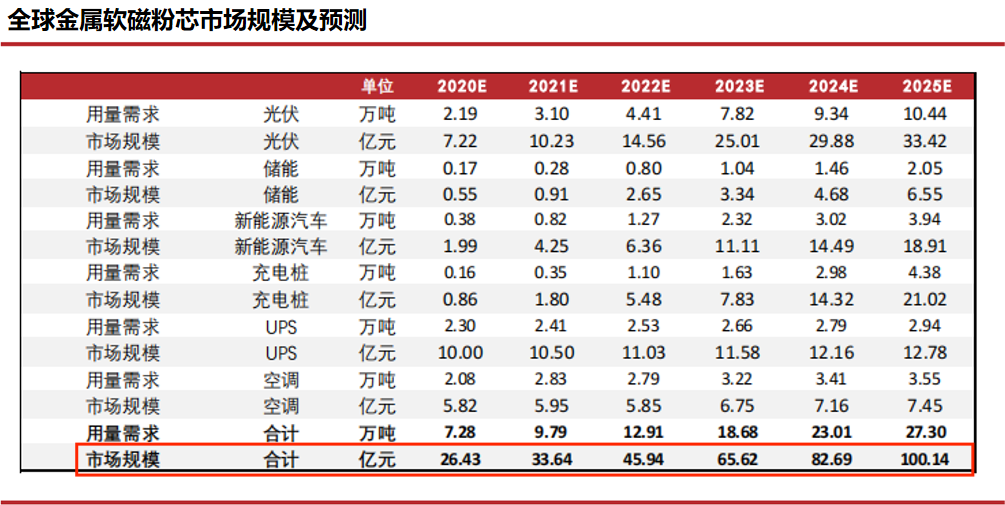

在光伏、新能源汽车等的共同带动下,全球金属软磁粉芯的市场规模有望从2022年的46亿元增长到2025年100亿元。

在光伏领域,公司是阳光电源、固德威等的供应商;在新能源汽车领域,公司又绑定比亚迪、华为等大客户。

2021-2023年公司粉芯营收从7.02亿元增长到10.26亿元,年复合增速达到21%。未来,该业务业绩有望继续保持增长趋势。

其次,芯片电感的成长性。

芯片电感起到给CPU、GPU等芯片供电的作用,进而应用于AI服务器、AI笔记本等方面。

经过优胜劣汰,金属软磁芯片电感更适用于AI高性能、高功耗的需求。

当前AI智能算力规模正在以80%的年复合增速扩张,所需的AI芯片和AI服务器数量也在高速增长。

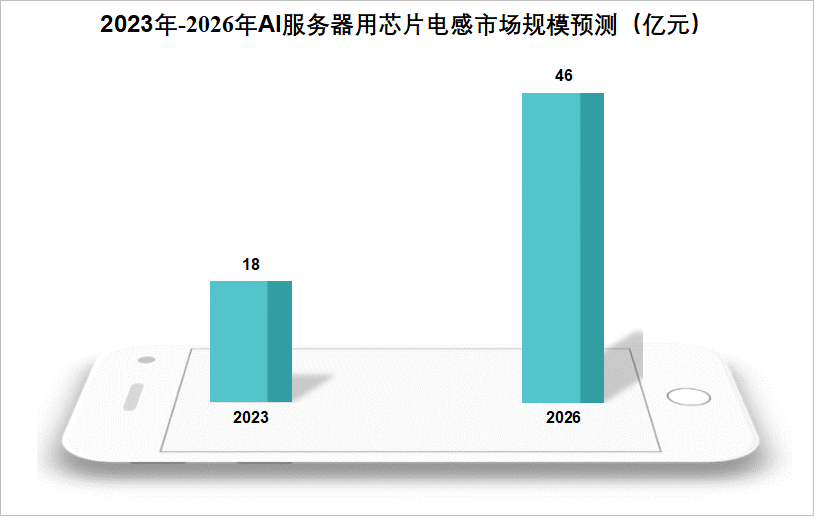

2023年全球AI服务器出货量为134万台,到2026年出货量将增加到360万台。按照一台服务器搭配8颗GPU的平均水平来计算,2026年的GPU需求量将达接近3000万颗。

而以英伟达为例,一个H100 GPU需要配备25个芯片电感,则2026年芯片电感的出货量有望超过7亿颗。

单个芯片电感的价格在3-10元之间,我们以平均数6.5元来计算,那么全球芯片电感的市场规模将从2023年的18亿元扩大到2026年的46亿元。

除了AI服务器之外,AI还在向端侧延伸,典型的AI手机和AIPC。在这两个方面金属软磁芯片电感也有望成为原来铁氧体电感的替代品。

铂科新材拥有制作金属软磁粉和粉芯的技术基础,在金属软磁芯片电感上具有先发优势,生产出来的电感产品性能优良。

正因如此,公司成功进入英飞凌、MPS的供应体系,并间接应用于英伟达、华为、英特尔等全球领先芯片厂商的产品中。

铂科新材是国内唯一一家同时进入它们供应链的芯片电感生产商,在某种程度上可以说比中际旭创、新易盛的逻辑还要硬。

为了能够及时交货,公司的产能也在抓紧建设。2023年公司产能为500万片/月,2024年产能继续扩充到1000-1500万片/月。

公司芯片电感营收在2021年只有0.06亿元,到2023年已经达到1.03亿元,年复合增速超过300%,俨然成为公司新的增长曲线。

在软磁粉芯和芯片电感的共同作用下,公司业绩稳步增长。

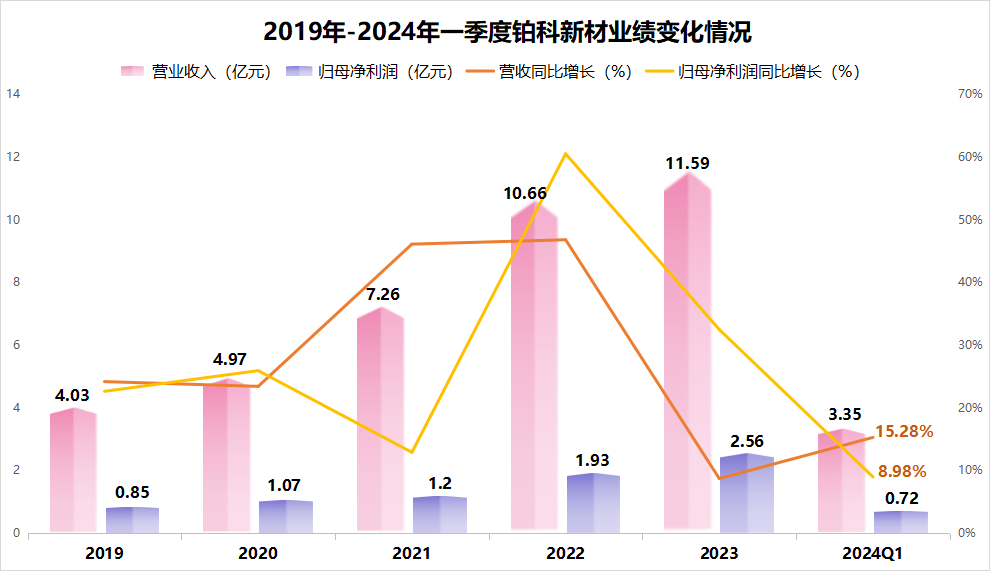

2019-2023年公司营收和净利润年复合增速均在30%以上。

2024年一季度铂科新材实现营收3.35亿元,同比增长15.28%,实现净利润0.72亿元,同比增长8.98%。

未来,新能源汽车和AI是确定性极高的两个赛道,光伏装机量的稳健增长也不成问题。

而铂科新材的产品广泛应用于这几个市场,又与众多大客户深度绑定,成长性十足。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !