男人爱酒,成就了我国白酒赛道。

但是如今白酒企业,却面临一个比较尴尬的局面。

一方面,受大环境影响,投资者对白酒行业的期望较低。最典型的就是贵州茅台从2024年5月份以来,市值已经蒸发近5000亿元。五粮液、泸州老窖、洋河股份等也面临同样的困境。

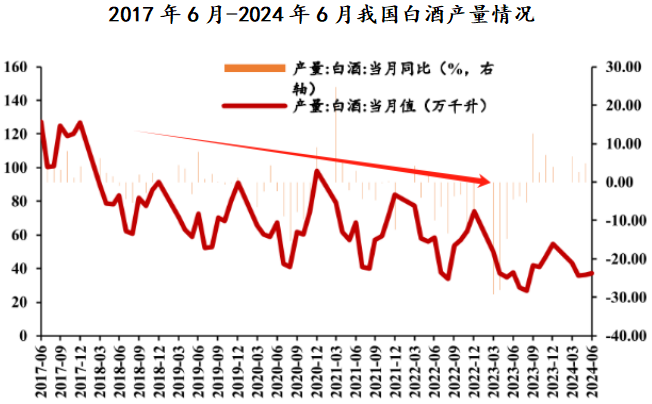

另一方面,其实从2017年以来,我国白酒总产量其实是大幅下滑。2017年6月,我国白酒产量能达到127.3万千升,但是2024年6月仅为40万千升,下滑幅度非常之大。

这也使我国本就饱和的白酒行业,迈向更成熟的竞争格局。

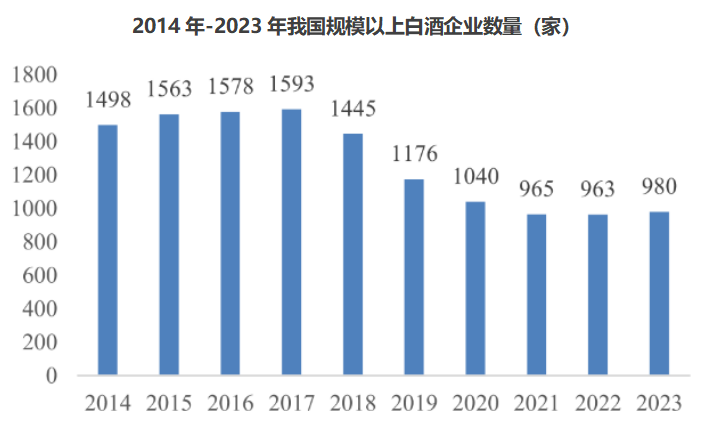

从数据中我们可以看出,我国规模以上(年主营业务收入2000万元及以上)白酒企业数量不断减少,2023年仅为980家,行业集中度进一步提高。

行业集中度提高,更考验头部公司持续发展的能力。

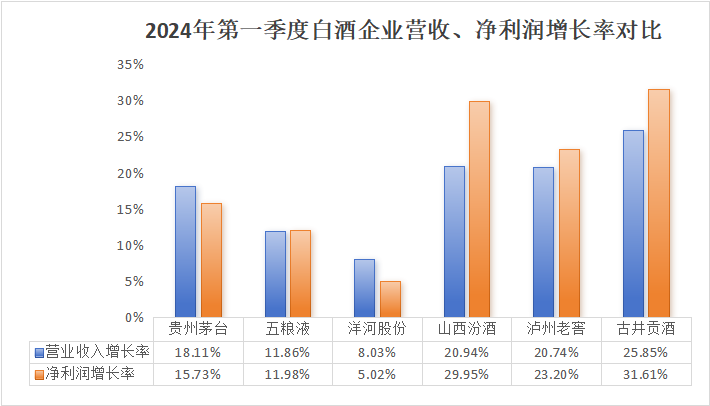

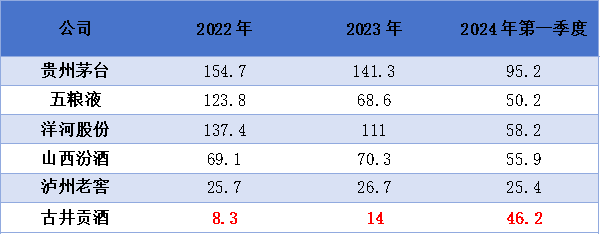

2024年第一季度,我国白酒上市企业总营收排名前六的分别为贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒。

对比六家企业2024年第一季度业绩情况,我们发现,虽然近几年我国白酒产量出现下滑,但是,除洋河外,头部白酒企业营收和净利都有同比两位数增速。

这其中,古井贡酒营收增速达到25.85%,净利润增速达到31.61%,均处在第一位。

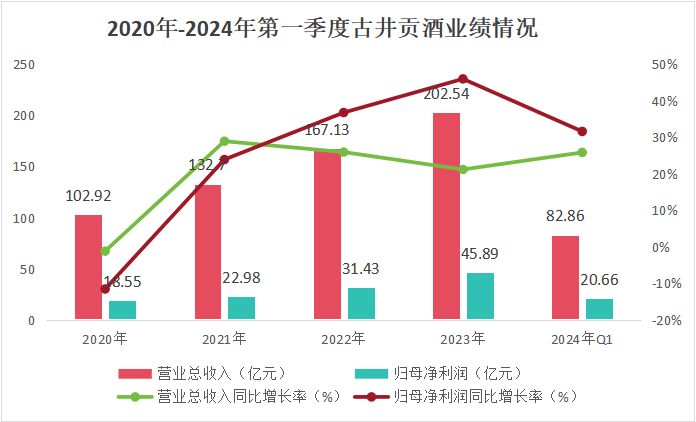

而且,纵向来看,从2020年以来,古井贡酒业绩一直持续稳定增长。

古井贡酒2020年-2023年营收、净利润年复合增长率分别为25.4%、36.7%,跑赢今世缘、迎驾贡酒、贵州茅台等90%的白酒上市企业。

2023年,古井贡酒一脚踏入200亿元俱乐部,成功跻身白酒第二梯队。

从近几年的发展来看,古井贡酒可以说是“势不可挡”

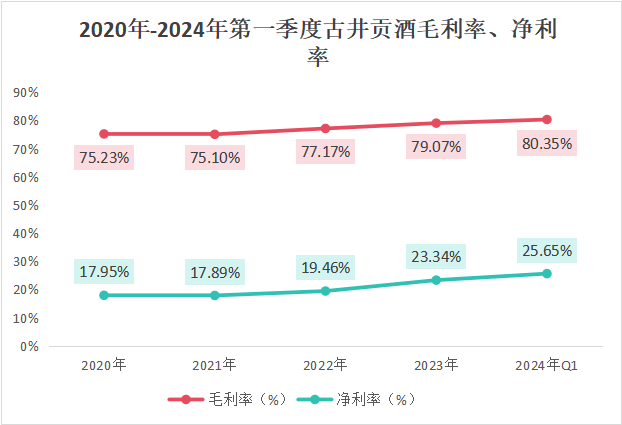

古井贡酒是我国白酒苏皖版块的核心企业,公司盈利能力不断提升。

2020年-2024年第一季度,古井贡酒毛利率从75.23%增长到80.35%,提升5个百分点;净利率从17.95%增长到25.65%,提升近7个百分点。

古井贡酒盈利能力逐渐提升的原因是什么呢

一方面,我国白酒的增长逻辑是“量减价增,持续上行”。

这主要是由于消费升级带来的价格和产品结构上移,也能解释为什么前面许多白酒的产量不断减少,但是相关企业的业绩却依旧保持增长。

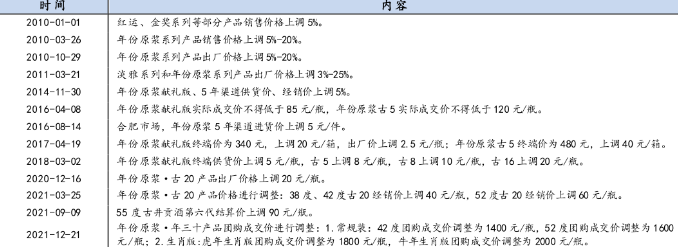

古井贡酒着重布局高端酒系列,近80%的利润都来自年份原浆系列。2010年以来,年份原浆产品经历了多次提价。

而且,年份原浆是高端酒系,在交税这一块高端酒更占优势。

白酒交税体系中,从价部分,是与收入同比例,但从量部分,量大价低的产品越多(低端酒),消费税拉升越多,反之,高端酒越多,消费税越低。

古井贡酒近几年消费税增幅远低于营收增幅,显然公司是高端销量大于低端。

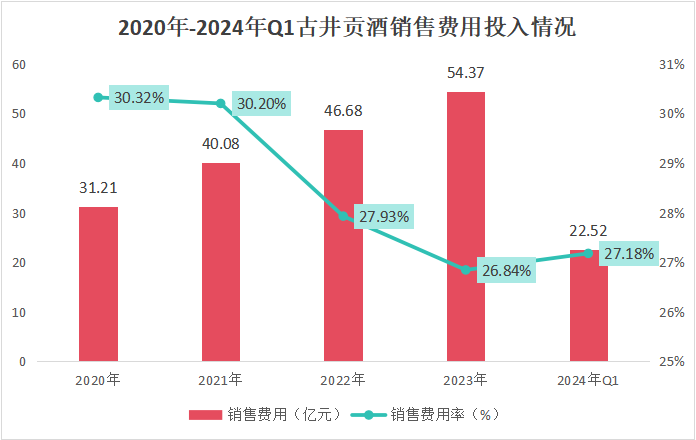

另一方面,古井贡酒净利率的增幅要高于毛利率,主要得益于其强悍的费用管控能力。

其实前几年,古井贡酒一直致力于破开200亿营收的大门,跻身全国性白酒梯队,公司在营销上也是大手笔投入了,销售费用净额一直是不断增长的。

但是,古井贡酒费用管控能力十分突出,销售费用率已经从2022年30.32%降低到2024年的27.18%,品牌溢价强悍。

此外,古井贡酒还拥有长期发展的潜力

一、区域优势

安徽省是我国白酒大省,预计到2023年,安徽白酒市场规模将达到500亿元。

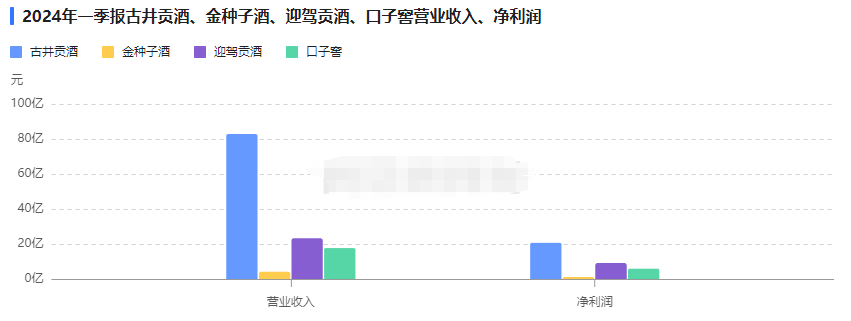

在安徽省,古井贡酒、口子窖、迎驾贡酒和金种子酒四家上市公司合计市场份额在本土酒业中占比超过70%。其中,无论是营收还是净利润,古井贡酒都处在第一。

古井贡酒扎根于安徽,辐射整个华中地区,地域优势极为明显。

此外,公司近几年不断全国扩张,收购湖北省唯一“中国名酒”称号的白酒--黄鹤楼。不断拓展全国知名度。

二、合同负债高

合同负债即预收款,经销商下订单提前打款。一般来说,对后市预期越好,打款越积极,合同负债越高。

对比前六家白酒企业,虽然从合同负债数值上来看,古井贡酒排名比较靠后。但是古井贡酒是唯一一家实现从2022年以来合同负债金额持续增加的,并且,增加的幅度还不小。

而且,纵向来看,近几年古井贡酒合同负债与营收之比也不断增加,对经销商的话语权不断提高。

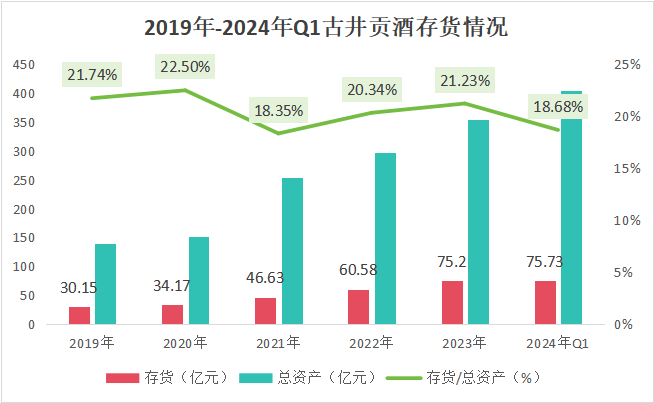

此外,大家比较值得关注的古井贡酒存货较高的问题,也已经逐渐缓和。

2024年第一季度,古井贡酒存货在总资产中的占比已经由此前的21.23%降低到18.63%。

后续随着销售区域的不断扩大,产品知名度提升,将持续消化库存。

并且,懂酒的人都知道,酒的库存并不是比较重大的问题,毕竟对中高端酒来说,年限越长,价值越高,尤其是酱香型白酒。

三、估值低部

2014年以来,古井贡酒平均TTM市盈率在36倍左右,而截止到2024年8月6日,古井贡酒TTM仅为18.8倍,PEG远小于1。

也就是说,古井贡酒业绩表现优异,发展的确定性也很强,目前还处在估值的底部,未来很有可能迎来估值的重塑。

四、持续扩张

古井贡酒固定资产由2023年年初的30亿增加至年末约46亿,主要是扩产的项目不断转固。

预计2024年底,项目将实现竣工,形成年产6.66万吨原酒、28.4万吨基酒储存、13万吨灌装能力的现代化智能园区。

最后,总结一下

说到行业老大,古井贡酒还是差点意思的,毕竟茅台、五粮液摆在那,地位还是不容质疑的。

但是古井贡酒业绩增长稳定,产能扩张明显,未来发展的能力最为突出,是我国中高端区域性白酒企业的龙头老大,成长稳定且清晰。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !