花朵财经观察出品

编辑丨铎子

“熔断、崩盘、暴跌!”

这几天,全球股市的走势,“吓坏”了不少的投资者。

“股神”巴菲特似乎早就预料到了这一切,此前先是大幅减持了第一大持仓股苹果,紧接着就又减持第二大持仓股美国银行。

大规模减持后,巴菲特手握现金储备达到创纪录的2769亿美元,他赚得盆满钵满,再次验证了人们口中的“领先指标”。

可看眼市场,集体跳水,一片狼藉,谁是罪魁祸首?

美国科技大佬集体“大甩卖”

“疯狂抛售”。

8月3日晚,巴菲特旗下伯克希尔-哈撒韦公司发布2024年二季度财报。

财报显示,伯克希尔-哈撒韦在二季度净卖出了价值755亿美元的股票,令公司现金储备达到创纪录的2769亿美元,约1.98万亿人民币。

其中,公司在第二季度将其持有的苹果股份从第一季度的7.89亿股大幅减至约4亿股,降幅约49.3%。

如此大规模的减持,让外界浮想联翩。要知道,苹果公司一直是巴菲特的第一大重仓股。

截至6月30日,伯克希尔72%的股权投资集中于苹果公司(842亿美元)、美国银行(411亿美元)、美国运通(351亿美元)、可口可乐(255亿美元)和雪佛龙(186亿美元)。

然而,除了减持苹果外,近段时间,巴菲特还对第二大重仓股美国银行也下手了。

7月17日以来,其持仓组合中的美国银行股票减少8.8%,减持总额达到38亿美元。

今年5月,在万众瞩目的2024年伯克希尔·哈撒韦年度股东大会上,巴菲特直面回应巨额现金储备:

“我们对回报不会像以前那样需要超过多少,现在找不到那么多机会。现在没有足够有吸引力的标的让我配置那么多资产,看之后是否有变化。”

换言之,巴菲特似乎并不认同当时市场估值。

反映市场是否过热的巴菲特指标(股市总市值/GDP的比值)已飙涨至180%上方,表明市场被“高估”,向投资者发出了“警告”。

不仅巴菲特“大甩卖”,今年以来,还有不少美国科技大佬也在卖股票。

包括亚马逊创始人贝索斯、英伟达创始人黄仁勋、Meta创始人扎克伯格、戴尔科技创始人迈克尔·戴尔等。

据不完全统计,近段时间,上述科技大佬们共套现约139亿美元,超过人民币1000亿元。

美股离不开科技,但科技巨富创始人们却在“跑路”,美股也悄然走出拐头走势。

上周五,道琼斯指数及纳斯达克指数分别下跌1.51%、2.43%。芯片巨头英特尔甚至一天跌去26.6%,市值跌破千亿美元历史关口,发生“雪崩”。

到周一,日韩股市开盘随即迎来猛烈抛售。随后,恐慌情绪蔓延全球,全球股市遭遇“黑色星期一”。

高盛集团在发布报告中,将明年美国衰退的可能性从15%提高到25%,显示出对美国前景的更为悲观预期。

需要22年才能还清的美债

“美国正走向破产。”

目前,越来越多美国政商界人士表达了对美国债务问题的担忧,马斯克对此发出以上言论。

7月29日,美国财政部公布最新数据显示,美债总额首次达到35万亿美元,相当于中国、德国、日本、印度、英国五国的经济总量之和。

这个数字看起来就让人心惊胆战,美国国债的增长速度更快得惊人。

2023年6月,美债规模突破32万亿美元,达到这个数字的时间比新冠疫情前的预测提前了9年。

之后,美债以每100天增加约1万亿美元的速度飙升,被称为“100天模式”,如雪球般越滚越大。

美债一路狂飙的“速度”,还在不断打破预期。去年底,美债冲破34万亿美元大关,比美国国会预算办公室的预测提前了5年。

据美国国会预算办公室最新报告显示,美国联邦政府2024财年预算赤字预计将达到1.9万亿美元。

美债“野蛮生长”背后,美国政府债务规模占国内生产总值(GDP)比例已经超过120%。

换句话说,即便老美不吃不喝一年,也还不上这笔钱。当然,老美也不可能不吃不喝一年。

据美国彼得·彼得森基金会测算,这些债务分摊到每个美国家庭身上的话,如果他们每个月偿还1000美元,那么需要22年才能还清。

美债“无节制”扩张,美国的利息负担同时在增长。

据美国国会预算办公室近期一项分析,今年用于支付利息的联邦支出预计将达到8700亿美元,超过2024年用于国防的8220亿美元。这与去年6590亿美元的利息支出相比,增加了32%。

面对巨额的美债,以及利息支出,美国只能不断“举新还旧”,用这种方式避免美债走向违约。

但近年来,美国经济和债务走势呈现出明显反差:整体债务水平加速上升,但经济增速持续低迷。

据《华尔街日报》撰文指出,拜登政府上台以来,物价累计上涨了20%,工资涨幅却赶不上物价飙升的速度。

同时,据美国公布7月非农就业人数,新增非农就业人数仅为11.4万人,远低于预期的17.5万人和6月份的20.6万人。

此外,美国7月失业率较前月上升0.2个百分点至4.3%,创下2021年10月以来最高纪录,超过预期4.1%。

美国失业率从今年以来的低点飙升了0.6%,更触发了基于失业率预测衰退的“萨姆规则”。

这一规则表明,当美国失业率的3个月移动平均值相对于过去12个月的最低点上升超过0.5个百分点时,经济衰退就可能开始。

这一规则,自上世纪70年代以来准确率为100%。而美国7月失业率数据已经触及这一阈值,这意味着当前美国可能已经进入衰退状态。

数据公布后,美股迅速走低,恐慌情绪加速蔓延。

多年来,美国经常“拆东墙补西墙”,以加息高利率“诱导”国际资本大规模购买美债,此时还在迎来日本的“背刺”。

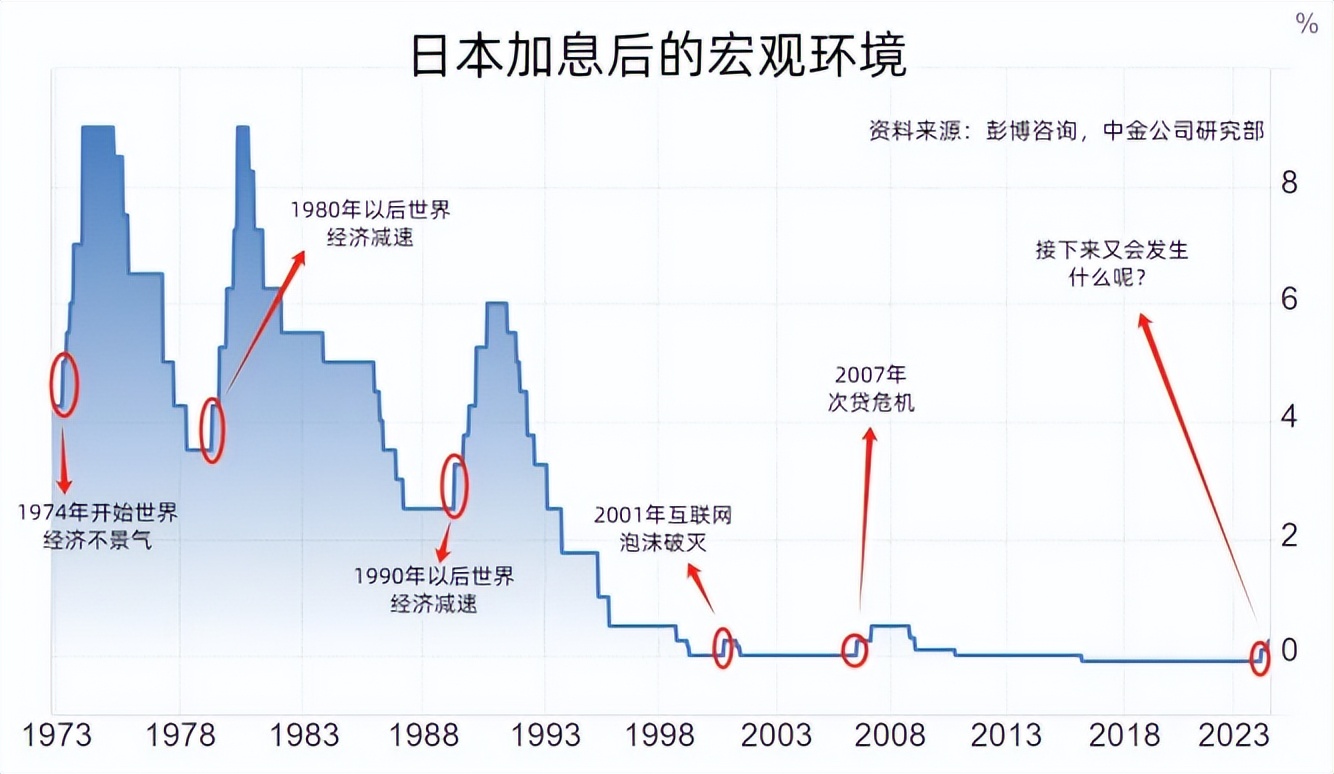

日本加息“魔咒”

“捍卫日元。”

7月31日,日本央行宣布将利率从0-0.1%左右上调至0.25%,这是继3月放弃负利率以来的再次加息。

此次超预期加息后,日元开始升值,但引发了多国股市大跌。

日元作为全球重要的低利率融资货币,长期以来是全球重要的套利货币,其原理为投资者可以借入日元,然后换成其他货币,购买高息债券或直接投资股票,以获取中间的利差收益。

但随着日本央行加息,抬高全球套利成本,在这种环境下,一些投向海外的日元利差交易资金可能会回流日本国内。

回顾历史,在日本加息之后,全球金融危机均发生了“大动荡”。

如2000年8月,日本央行将利率从0%调整到0.25%。美国股市二次冲高后进入了长达4年的熊市,互联网泡沫正式破灭。

2006年7月和2007年2月,日本央行连续两次加息0.25%。在第二次加息当月,亚洲多国股市暴跌。

随后美国股市高位盘整,到2007年末,纳斯达克指数达到阶段最高点,和次债风暴随之上演。

需要注意的是,日本此时还在“大幅抛售”美债。

7月18日,美国财政部公布2024年5月国际资本流动报告,日本5月美债持仓减少220亿美元,持仓规模降为11283亿美元,已实现“两连降”。

同时,日本第五大银行Norinchukin Bank农林中央金库宣布,将在截至2025年3月的一年内出售规模超过10万亿日元(630亿美元)的美国国债和欧洲债券。

作为美债重要的买家,日本“抛售”美债,可能对美国“借新还旧”的稳定性产生不利影响。

从市场供求逻辑看,只要有买家入场,美债就能继续发行。但如果美债无限扩大,供大于求,“借新还旧”或难以为继,市场早晚无法消化不断增长的美债供应量。

美联储主席鲍威尔曾大方承认,美国债务增长速度快于经济增长速度,这是不可持续的。

其实若美联储发生降息,并释放更快降息的信号,令日元利差交易资金利差收益继续收窄,还可能引发更大规模的日元利差交易资金回流本土。

此前,借日元投资美股,或者美债等策略,可能进一步加剧全球股市的波动。

此外,中东局势也在酝酿成为风险因子。近期,中东地区局势持续紧张,令全球金融市场神经高度紧绷。

投资者只能一再“小心”。

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议

本文作者可以追加内容哦 !