首先说明,该篇文章我既不唱空,也不唱多,而是在最近的股价下跌过程中倒逼自己冷静客观的分析宁科目前的状态和问题,毕竟一个人对事物的认识是持续由浅入深的。请持有宁科的股友多多包涵!

先说说我最近的操作,以免大家说我买了宁科就唱多,卖了就唱空。我们不能因上涨而盲目乐观,下跌而盲目悲观。实际上,宁科在我目前持仓中占的比重还是比较大的,当然不如原来的那么大了。我是在2.15元左右破了10日线减仓了一半,因为这是我做这类股票的铁律。但即使如此,目前每天都在持续减盈当中(心在滴血)。

宁科近期的走势印证了我之前开玩笑说的:宁科最大的问题是散户太多,散户太多造成的问题就是一旦盘面不及预期容易形成踩踏。当然这是表面的,那么盘面为什么走的这么不及预期呢?表面看是由于招募投资人后的新空挡期造成的,但任何表象的下面我相信都有实质上因素的影响,而不仅仅是空档期能解释的。而这些因素由于信息的不对称,我们小散基本是不知道了,只能通过公司过往的表现来推测和判断。

我之前说过,在大A做ST重整股,既要有信仰,又要有底线思维,千万别一根筋,上次发了宁科重整后的估值一文。其实文中我非常明确的谈到估值是建立在三个条件下的,其中两个条件就是:1、重整必须要成功;2、明年不会因财务指标不达标而退市!

其实,这两个条件是相关联的。因为目前重整市场引入重整投资人的资金最主要的对价方式就是上市公司增发的股份,如果退市的话,这个对价的价值就大为降低了。也就是说如果预计明年会因财务指标不达标而退市的话,重整成功的希望就大大降低!(不能说没有,近几年有ST博天、ST商城都属于重整成功后而退市)况且对我们做股票的小散来讲,不退市的重整成功才有意义和价值。

但对于宁科来讲,在既无财务造假(不会有追溯),又无违规的资金占用和担保,更没有立案调查的的情况下,如果即使重整成功而由于财务类指标不达标而退市的话,其先例在A股还真有!ST商城就是前车之鉴!(除了那些面退的和严重违规被强退的)。

所以我的结论就是:如果大家(当然包括招募的重整投资人)在重整过程中能预见明年会因财务指标不达标退市的话,重整成功的概率基本要打对折以上甚至不成功!尤其是国九条中强调的应退尽退措辞,更会让今年的重整投资人带着更为挑剔和敏锐的眼光看待所参与的标的。

因此,目前宁科遇到的首要问题不是有没有重整投资人?重整投资人是谁?专利是否侵权等等这些问题。最大的、最迫切的问题是公司2024年的财务指标能否达标?!

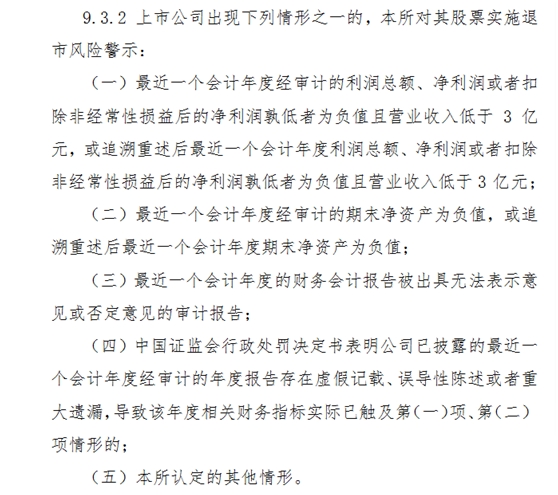

根据《上海证券交易所股票上市规则》2024年4月第十八次修订版9.3.1和9.3.2款(见下图):

宁科在2024年年报后如果经审计的财务会计报告相关财务指标如果触及9.3.2的财务类强制退市情形将会被终止上市。

根据目前所得信息看,宁科应该在2024年不会触及该款的第(二)、(四)、(五)条,其中第(二)条,在重整后肯定为正。但无法保证不触及第(一)、(三)条。

对于第(一)条是否会触及,我之前和本吧某大V探讨过,某大V也在本吧预测过,我再次捋一捋思路:

根据宁科2023年年报,净资产为正,净利润为-6.32亿(不达标),营业收入:2.79亿(不达标)由于2023年资金问题,长链二元酸的产能未能释放,因此2023年的营业收入中只有活性炭部分属于正常产能和营收,根据年报活性炭部分2023年全年实现营收2.27亿元,利润为-1384.89万元。这还是在开拓了新客户,原材料价格下降的情况下实现的。因此暂且保守预估2024年活性炭的营收为2.27亿元,那么要达到3亿的营收,长链二元酸必须在复产后到年底能贡献7300万以上的营收才可。由于2023年长链二元酸的产能和产量不正常,那么我们以2022年上半年的产量(下半年技改也不正常)来保守推算一下,

根据宁科2022年的半年报,长链二元酸实现营业收入3.54亿元、净利润2584.01万元,活性炭实现1.21亿元,利润-675.54万元。那么如果2024年复产后能达到2022年的产量和销售量的话,7300万以上的营收需要的时间大概是37.5天。保守估计2个月时间足以。

当然,这里有几个前提,一是活性炭业务的营收在2024年不能萎缩。二是长链二元酸的销量要跟上产量!毕竟断档了好几个月,重新建立客户关系不是随时要建立就建立的。毕竟下游客户原材料的采购是有提前量的。

我的结论就是9月底之前复产都是可以接受的。那么将不会触及第(一)条。

那么我们看看第(三)条有可能触及不?根据宁科2023年被信永中和会计师事务所出具了无法表示意见的审计报告,其原因有 三个:

1、持续经营的不确定性(如果重整成功,就不存在这个问题了)

2、财务管理透明度问题:部分应收账款无法获取充分审计依据。(有前车之鉴,希望公司能不重蹈覆辙,但这部分为获取充分审计依据的账款是否会在2024年年报审计得到重溯更正不好说)

3、信息披露违规(公司的顽疾,目前看没有改观迹象,至少信披及时性这点),从招募投资人后的公告以及近期投资者互动平台公司的回复可见一斑!这也是动摇我目前持股信心的主要因素之一!当初公司停产就没及时公告造成投资者损失惨重的情景历历在目!)

因此我的结论是:第(三)条在2024年审计报告中是否会被触及真不好说!案例如ST商城。

因此盘面走成这样会不会和以上分析有关,不好说,大家自行判断。我内心希望不会出现以上原因!

那么除了2024年触及财务类退市指标会影响重整进度和结果以外,还会有哪些因素呢?我会在一颗红心两手准备(二)中分享我的看法。

以上内容仅供参考!不做作投资依据!

本月15号半年报是一个节点,可留意其中长链二元酸以及活性炭的产值和销量。

本文作者可以追加内容哦 !