半导体“国产替代”的聚光灯下,一些稀缺标的备受瞩目。

8月6日,深圳市龙图光罩股份有限公司(以下简称“龙图光罩”)成功登陆科创板,截至收盘,股价为34.9元/股,上涨88.65%,市值达到46.59亿元。

从招股书可以了解到,该公司主要立足半导体行业,从事半导体掩模版的研发、生产和销售,产品可满足新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等终端场景的需要。随着这些领域对半导体材料的需求持续释放,龙图光罩也掌握了发展红利。

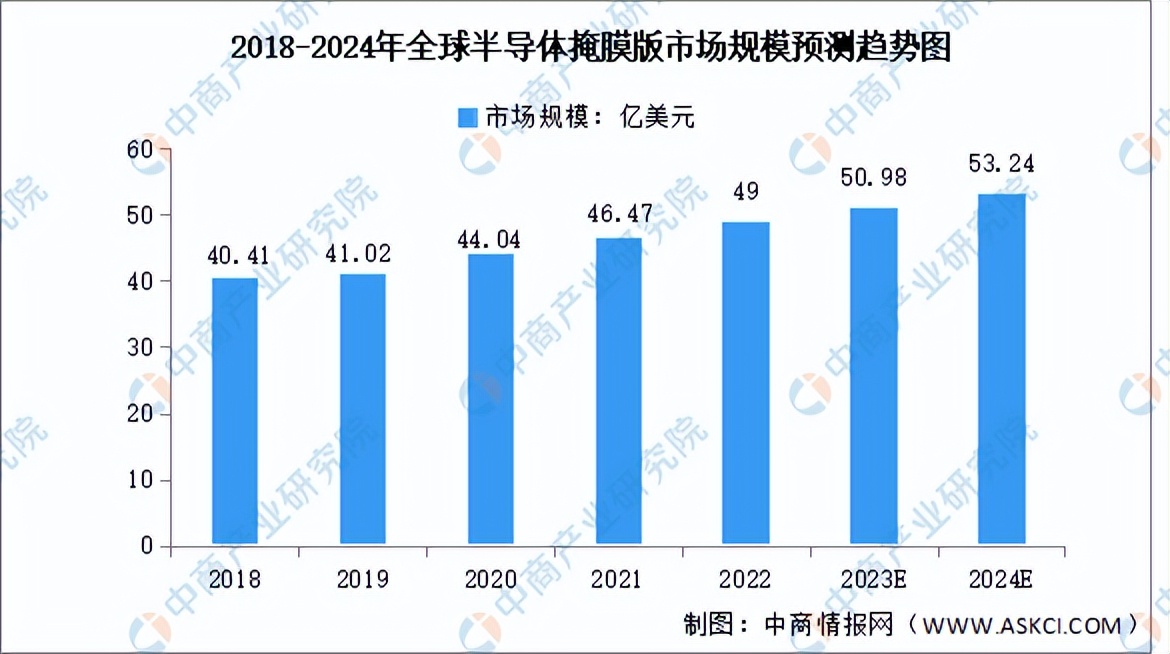

根据中商产业研究院发布的报告,2018-2022年,全球半导体掩膜版市场规模由40.41亿美元增长至49亿美元,复合年均增长率达4.9%,预计2024年这一市场规模将继续增长至53.24亿美元。

与市场的增势同步,近年来龙图光罩的业绩也持续保持上行。招股书显示,2021-2023年,龙图光罩的营业收入分别为1.13亿元、1.61亿元、2.18亿元,年均复合增长率为38.56%;归属于发行人股东的净利润分别为4116.42万元、6448.21万元、8360.87万元,年均复合增长率超40%。

值得一提的是,要想实现这样的发展成果,需要企业凭借加码研发,突破国外企业的包围圈。

具体而言,作为半导体制造关键材料之一,半导体掩模版的开发具有较高的技术壁垒,对相关企业的补偿算法、制程能力、精度水平、缺陷管控提出严格要求,也因此,长期以来,美国Photronics、日本Toppan、日本DNP等国外大厂依托专有技术,占据了国内市场的高地。

这种情况下,国内企业要想实现“国产替代”,无疑需从技术研发切入,来构筑自身的核心壁垒。龙图光罩遵循的就是这套发展逻辑。

招股书显示,2021-2023年,龙图光罩在研发方面分别投入了931.80万元、1533.31万元和2017.59万元,占营业收入的比例分别为8.20%、9.49%和9.24%。

不断研发之下,目前公司已掌握130nm及以上制程节点半导体掩模版生产制造的关键技术,在国内的第三方半导体掩模版厂商中居于领先地位,并与中芯集成、士兰微、积塔半导体、华虹半导体、新唐科技、比亚迪半导体等企业客户建立了密切合作关系。

考虑到行业前景以及自身具备的竞争实力,龙图光罩对后续的发展信心较为充足,据公司预计,2024年1-6月,可实现营业收入约1.25-1.3亿元,同比增长约21.17%-26.02%;归属于母公司股东的净利润约4800-5000万元,同比增长约19.41%-24.39%。

不过,谋求增长的同时,龙图光罩还是要对一些风险保持警惕,主要还是体现在市场竞争层面。

其实,国际厂商竞争力的维持,主要依托对28nm及以下先进制程的布局,而国内厂商在此方面仍然存在空白,这也意味着龙图光罩等本土企业还有较大的技术提升空间。

对此,龙图光罩计划将IPO募集资金,用于投资高端半导体芯片掩模版制造基地项目及高端半导体芯片掩模版研发中心项目,以逐步实现130-65nm半导体工艺节点掩模版量产,从源头进一步破解“卡脖子”难题。

可以看出,对于打造更为深厚的技术壁垒,龙图光罩已有意识,但是从实际进度来看,半导体掩模版的“国产替代”仍有较长的路要走。

本文作者可以追加内容哦 !