压电材料是受到压力作用时会在两端面间出现电压的晶体材料。压电材料可以因机械变形产生电场,也可以因电场作用产生机械变形,这种固有的机-电耦合效应使得压电材料在工程中得到了广泛的应用。

压电材料行业目前现状分析

压电现象是100多年前居里兄弟研究石英时发现的。1880年,法国物理学家P. 居里和J.居里兄弟发现,把重物放在石英晶体上,晶体某些表面会产生电荷,电荷量与压力成比例。这一现象被称为压电效应。随即,居里兄弟又发现了逆压电效应,即在外电场作用下压电体会产生形变。

以往的压电陶瓷是由几微米至几十微米的多畴晶粒组成的多晶材料,尺寸已不能满足需要了。减小粒径至亚微米级,可以改进材料的加工性,可将基片做地更薄,可提高阵列频率,降低换能器阵列的损耗,提高器件的机械强度,减小多层器件每层的厚度,从而降低驱动电压,这对提高叠层变压器、制动器都是有益的。减小粒径有上述如此多的好处,但同时也带来了降低压电效应的影响。为了克服这种影响,人们更改了传统的掺杂工艺,使细晶粒压电陶瓷压电效应增加到与粗晶粒压电陶瓷相当的水平。制作细晶粒材料的成本已可与普通陶瓷竞争了。人们用细晶粒压电陶瓷进行了切割研磨研究,并制作出了一些高频换能器、微制动器及薄型蜂鸣器(瓷片20-30um厚),证明了细晶粒压电陶瓷的优越性。随着纳米技术的发展,细晶粒压电陶瓷材料研究和应用开发仍是热点。

现在,压电材料的应用领域极为广泛。在电子领域,它被用作各种传感器和换能器,如压力传感器、加速度传感器、超声波换能器等。在通信领域,压电陶瓷晶体被用于制作滤波器、振荡器等关键元器件。此外,在医疗、航空、航天等领域,压电材料也发挥着不可或缺的作用。

目前我国压电材料行业主要是陶瓷和晶体材料为主,晶体材料中,石英压电晶体是国内生产最为成熟的产品之一,下游器件和广泛出口,但在更为高端的LT与LN晶体方面,仍存在显著的不足,绝大部分市场份额被日本企业垄断。瓷压电材料方面,由于生产工艺成熟,进入壁垒相对较低,行业内企业众多,市场竞争也更为激烈,近几年随着我国电子制造业的持续发展,国内压电器件和压电材料的市场规模持续增长,陶瓷压电材料占比稳定。从区域分布情况来看,中国压电材料行业主要集中在华东及中南地区,占比分别为34.80%、27.90%。压电材料行业具有较高的技术门槛。国内一定规模的压电材料生产企业较少,进口厂商占据高端产品领域,国内企业主要集中在中低产品领域。我国压电材料的需求较高,但是由于同质化较严重,使得企业特别是小企业需要通过价格手段来赢取市场。

展望未来,压电材料将继续在科技领域发光发热。随着新材料、新工艺的不断涌现,压电材料的性能将得到进一步提升,其应用领域也将更加广泛。我们有理由相信,在不久的将来,压电材料将为我们带来更多的惊喜和可能。

压电材料发展趋势

纳米化压电材料

近年来,随着纳米技术的不断发展,被运用于压电材料领域,并逐渐形成了一个崭新的压电材料领域,主要表为不断的从老的压电材料中寻找新的效应,对老材料的纳米化控制,从压电材料的制作原料和结构入手,发掘新型压电材料,研究出高性能的纳米改性压电陶瓷。同时,压电材料超细粉体的制备也成为了人们研究的热点之一,如何得到晶粒尺寸较小、均匀性好、表面活性高的结晶粉体也成为人们关注的目标。

无铅化压电陶瓷

近年来,随着环保要求的逐渐提高,人们的环保意识也不断的加强,和国际社会可持续发展战略的实施,许多国家政府相继出台政策禁止在电子产品中有铅元素的存在。为此美国等发达国家,投入了巨大的精力进行研究,无铅、低铅压电陶瓷的研究已经取得了不错的进展,已逐步取代铅基压电陶瓷。然而,无铅压电陶瓷的研究仍有大量的工作要做,必须进一步提高无铅压电陶瓷材料的机电耦合系数和机械品质因数,使无铅材料的结构和性能及其制备工艺能满足大规模的生产。

技术创新和产品多样性

技术创新将继续推动压电材料行业的发展。高性能、高稳定性和多功能的压电材料将是市场竞争的焦点。压电材料的多样性和可定制性将增加,以满足不同应用领域的需求。个性化和特定行业解决方案的开发将成为趋势。

全球压电材料总体规模分析

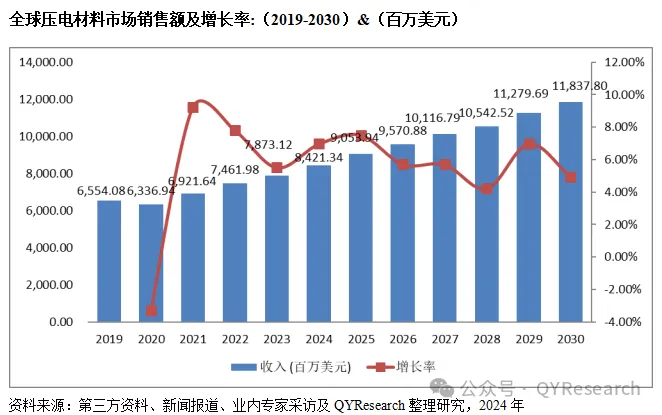

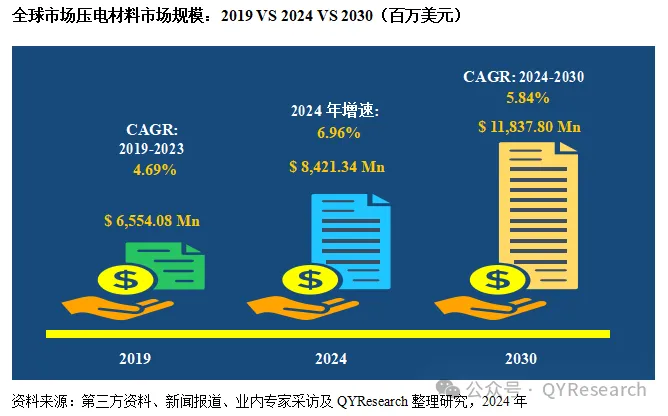

根据QYR(恒州博智)的统计及预测,2023年全球压电材料市场销售额达到了7,873.12 百万美元,预计2030年将达到11,837.80百万美元,年复合增长率(CAGR)为5.84%(2024-2030)。地区层面来看,中国市场在过去几年变化较快,2023年市场规模为3,582.93百万美元,约占全球的45.51%,预计2030年将达到5,717.58百万美元,届时全球占比将达到48.3%。

生产端来看,中国和日本是两个重要的生产地区,2023年分别占有36.79%和23.76%的产量市场份额,预计未来几年,中国地区将保持最快增速,预计2030年份额将达到39.58%。

类型方面来看,压电陶瓷占有重要地位,预计2030年份额将达到72.76%。同时就应用来看,消费电子在2023年份额大约是38.86%,未来几年CAGR大约为6%。

从生产商来说,全球范围内,压电材料核心厂商主要包括KYOCERA,TDK,CeramTec,Murata,PI Ceramic GmbH,Fuji Ceramics Corporation,CTS Corporation,江佳电子,凯立达电子,Hoerbiger,Piezo Technologies,嘉康电子和TRS Technologies等。2023年,全球第一梯队厂商主要有KYOCERA和TDK,第一梯队占有大约14.47%的市场份额;第二梯队厂商有CeramTec,Murata,PI Ceramic GmbH,Fuji Ceramics Corporation,CTS Corporation,江佳电子和凯立达电子等,共占有8.85%份额。

展望未来,压电材料将继续在科技领域发光发热。随着新材料、新工艺的不断涌现,压电材料的性能将得到进一步提升,其应用领域也将更加广泛。我们有理由相信,在不久的将来,压电材料将为我们带来更多的惊喜和可能。

本文作者可以追加内容哦 !