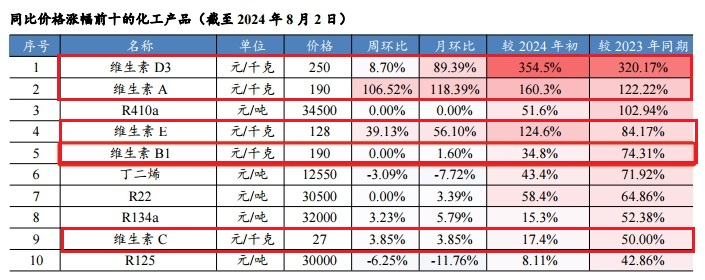

维生素价格继续上涨。

7月29日,全球化工巨头巴斯夫在德国的生产设备发生火灾,这起意外事故导致厂区维生素A和维生素E的生产处于暂时停滞的状态,加速了它们的价格上涨。

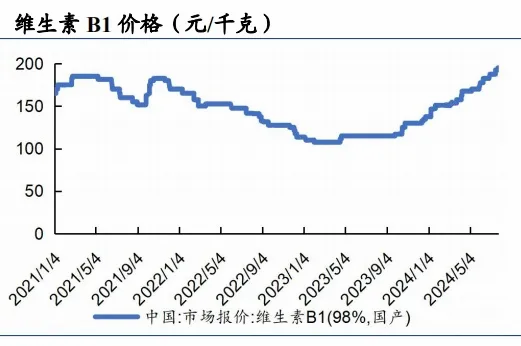

从行业整体来看,本轮维生素涨价的最主要因素是龙头生产企业的限产保价,比如VB1和VB6等B族维生素的价格从2023年第四季度已经触底回升,主流维生素品种价格上涨非常明显。

目前VE、VB1、VD3等维生素品种在上游原料供应方面存在非常明显的壁垒,即便是面对价格上涨,新产能快速扩张也非常困难,有利于新和成、浙江医药、花园生物、天新药业等国内龙头企业保持高景气。

天新药业作为全球B族维生素市场中最重要的供应商,在维生素B1和维生素B6产品的全球市场占有率都位居第一,公司业绩将会在维生素价格上涨中增长。

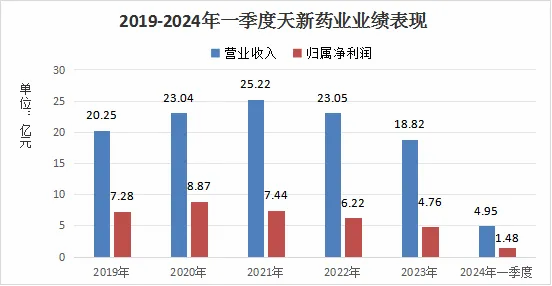

我们先来看下天新药业的业绩表现。

2023年公司全年营业收入18.82亿元,同比下降18.34%;归母净利润4.76亿元,同比下降23.51%。业绩看起来并不好。

2024年一季度,公司营收4.95亿元,同比下降14.46%,归母净利润1.48亿元,同比增长35.87%。

对比天新药业2023年和2024年一季度的业绩,我们发现虽然营收规模还在下降,但是净利润已经开始出现了反弹迹象。

天新药业前两年业绩表现不好,主要是因为2022年到2023年期间,全球VB1和VB6市场竞争激烈导致产品处于低价状态,2023年国内VB1和VB6的出口均价分别下降了24.07%和17.92%,使得公司业绩出现了明显的下降。

不过,行业长期的低价竞争也是不可持续的,这会导致业内厂商经营压力的增大。从2023年三季度开始,天新药业等国内生产企业开始主动提价。

到2024年4月初的时候,国内报价已经超过去年同期价格,因此我们也就看到了天新药业一季度净利润的同比增长,接下来公司的业绩增长有望恢复。

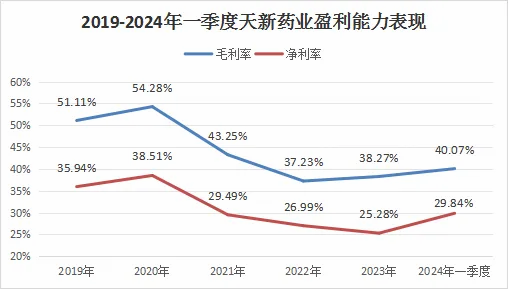

同时,我们也能够发现虽然2022年和2023年VB1和VB6都面临着降价压力,但是天新药业的盈利能力依然处于较高水平。

尤其是2023年,在公司业绩继续下降的情况下,公司毛利率反而逆势提升了0.76%,达到了38.27%,这是值得让我们高兴的地方。

2024年一季度,公司毛利率进一步上升到40.07%,显然行业内主动进行产品提价的经营策略有了明显的效果,公司的盈利能力逐步恢复。

除了产品涨价因素以外,这也是得益于公司沿着产业链向上游延伸,实现了ABL(-乙酰基--丁内酯)、甲醇钠等上游关键中间体的自主生产,富余产能对外销售,也都提高了公司的整理盈利能力。

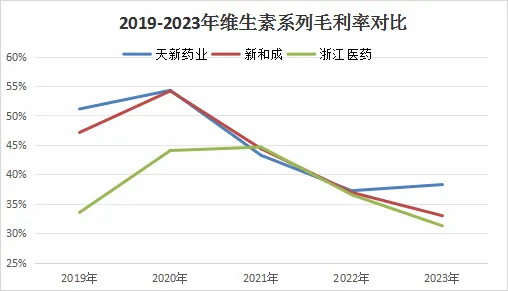

从国内维生素行业来说,天新药业的盈利能力也并不逊色于新和成、浙江医药,甚至在维生素行业整体低迷的2023年,天新药业的毛利率比新和成、浙江医药还要高5%以上,这也是天新药业市场竞争优势的充分体现。

从天新药业的业绩和盈利能力方面来看,公司已经逐渐从行业周期性低迷中走出来了,净利润反弹,毛利率上升,公司业绩开始向好的方面发展。

从全球市场格局来看,天新药业在B族维生素方面具备明显的规模化产能优势,这是公司盈利能力的充分保障。

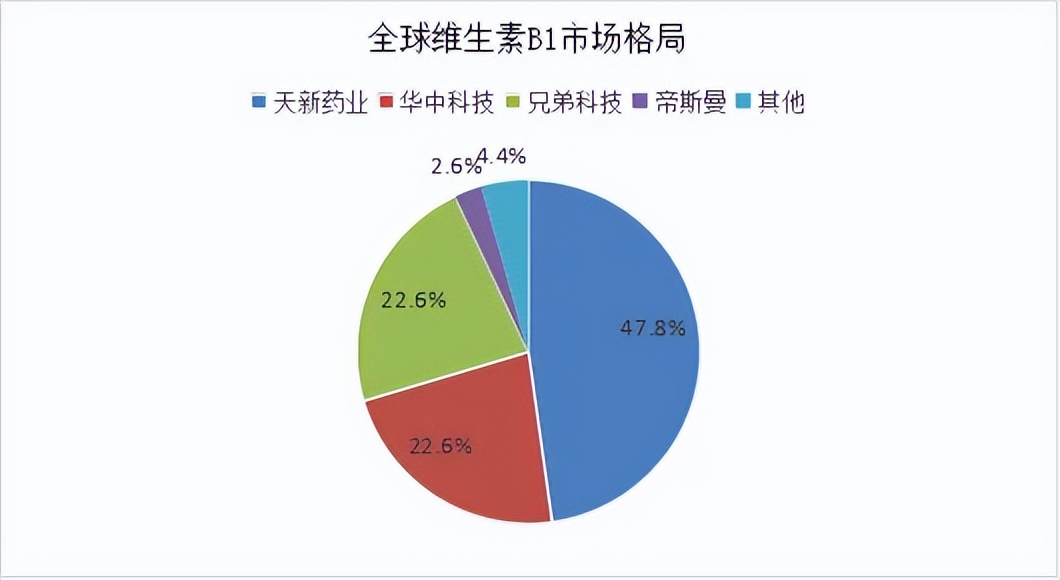

天新药业自从成立以来一直专注于维生素业务,目前拥有维生素B1产能7000吨,维生素B6产能6500吨,在全球市场中分别拥有47.8%、63.2%的占有率,都处于绝对领先的市场优势地位。

在2023年全球VB1市场格局中,天新药业以47.8%的市场占有率位居第一,华中科技和兄弟科技以22.6%左右的市占率位居第二、第三,帝斯曼(DSM)和其他厂商只占据剩余7%的市场份额,行业产能非常集中。

这种产能高度集中,尤其是国内三大龙头企业占据绝对优势的市场格局,也是B族维生素能够在整个行业率先开始涨价的关键因素,这是新和成目前都没法拥有的市场规模优势,也是我们有理由对价格继续上涨继续乐观的重要原因之一。

那么,天新药业接下来的业绩增长空间主要看哪里呢?

从天新药业的整体发展来看,公司接下来的业绩增长主要看两大方面,一是原有维生素产品的业绩恢复,二是看新增产能的业绩增长空间。

首先,主业产品涨价预期持续,有利于业绩复苏。

维生素行业经过前两年的价格低迷之后,目前VB1和VB6国内价格已经回升到2021年的高位水平,行业内企业的盈利能力也在逐步恢复。

从营收占比来看,VB1和VB6作为天新药业的核心产品,占到总营收的87%,公司在全球市场的市场份额又有绝对的产能优势,2024年公司的主营业绩将会逐步恢复到2021年的高业绩水平,这部分业绩空间接近10亿元。

其次,拓展其他维生素产品,未来将成为公司新的业绩增长点。

天新药业也并没有满足于B族维生素市场的优势地位,正在开拓VA、VB5、VD3等其他维生素产品的生产。

2022年,公司通过IPO募集资金16亿元,新建年产1000吨维生素A项目、年产7000吨维生素B5项目和年产350吨胆固醇、6吨25-羟基维生素D3项目。

除了新建产能以外,公司也为此不断增加研发投入,2023年的研发资金高达1.12亿元,在技术研发方面还是舍得花钱。

截至目前,一期3000吨VB5产能在今年上半年达到预定使用状态,将为2024年业绩增加1亿元左右,一期500吨VA产能将会在今年年底达到预定使用状态,两者将会在2025年为公司增加2亿元左右。

整体来说,天新药业在全球B族维生素市场占据绝对规模优势,盈利能力优于新和成,随着维生素价格的逐步上涨,公司业绩存在恢复到高位的预期空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !