风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

今天这篇文章是对股票池内一家企业的业绩追踪,想要更详细的了解,可以先一下之前写的内容——《一家小众的企业——仲景食品简析》

我关注的一家小众食品企业——仲景食品,在8月1号收盘之后公布了半年报。

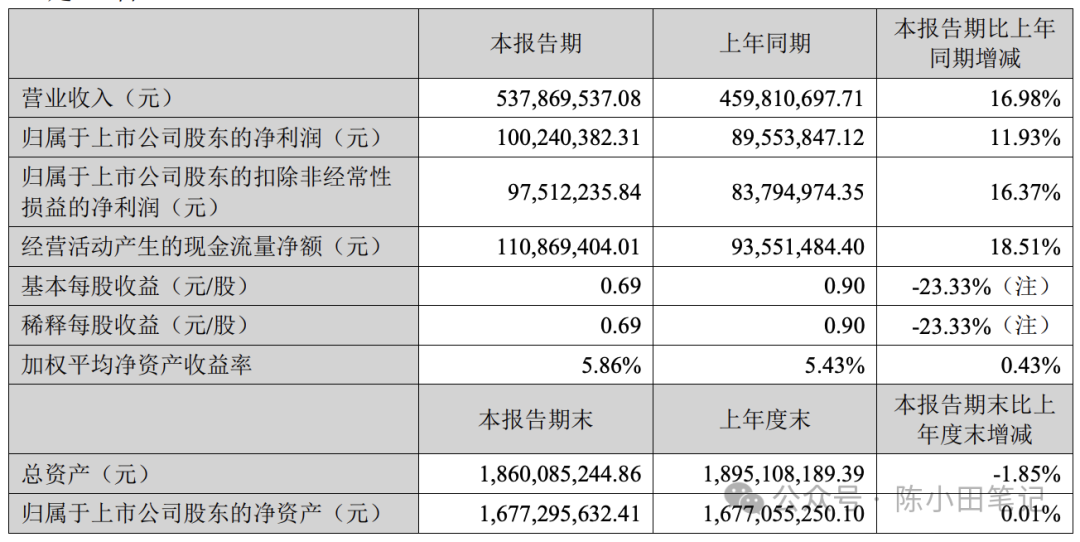

2024年上半年营收为5.38亿,同比增长16.98%,归母净利润为1.00亿,同比增长11.93%,扣除非主营业务的影响,扣非归母净利润为0.98亿,同比增长16.37%。

其实这个业绩,在当下的大环境里,算是挺不错的了。

但如果单看二季报,确实不及预期,尤其是属于成长股的仲景食品。

二季度营收2.64亿,同比增长11.51%,归母净利润0.49亿,同比下降2.16%。其中扣非归母净利润是0.48亿,同比增长5.68%。

营收保持双位数增长,归母净利润却出现下滑。好在扣非归母净利润保持单位数增长,说明主营业务还是保持增长的。

这一点,在8月2号的投资者关系活动中有所印证。

现场有人提问到:Q2的归母净利润和扣非净利润增速差别的原因是什么?

财务总监王荷丽回答道:主要是政府补助较同期减少,理财收益也有所下降。我们一直认为做企业要 “找市场”,而不是“找市长”。

“做企业要找市场,而不是找市长”,这一句话就显示了仲景未来保持长久发展的志向。

在这里多提一嘴,王荷丽当前是仲景食品的财务总监,在宛西制药财务部工作多年,曾在2012年至2017年担任南阳张仲景中药材公司的副总经理。

这算是宛西的老人了。

可能是得益于对企业的经营理念、价值观的了解及认可,作为支持前端业务的财务,才敢在公开场合说这样的话吧。

扣非归母净利润增速低于营收的增速,主要是因为仲景在二季度增加了销售费用和研发费用的投入。

销售费用的增加主要是电商推广费的增长;而研发费用的增加主要是研发物料以及人工的增长。

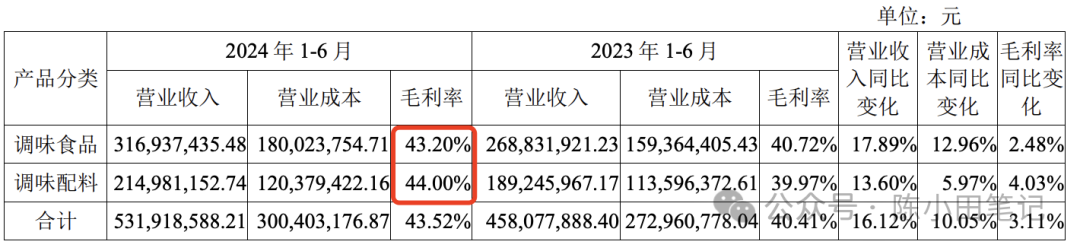

仲景食品2024年上半年调味品业务营收3.17亿,同比增长17.89%,其中电商渠道的销售额为1.19亿,同比增长87.61%,占主营业务收入的比例提高至22.31%。

其实从这个数据,我们不难看出,仲景投出去的电商推广费,最后在营收端的增长得到了体现。

仲景研发费用的增长,也算是在预期内。前有香菇酱,后有上海葱油,现在今年推出的新品蒜蓉酱表现也不错,这也得益于仲景在研发上的创新。

总的来说,这两项费用的增长,仲景是去干了正事儿,至于后续实际效果如何,还需要一些时间做进一步的验证。

二季度毛利率为42.99%,同比上升1.88%,环比下降1.51%。

上半年的毛利率为43.76%,无论是调味食品,还是调味配料,相比去年同期,毛利率均有所提高。

从投资者关系活动中,仲景透露:目前原材料香菇略涨,花椒、大豆油等稳中有降。

从这个角度来看,仲景下半年的毛利率似乎有望持平或者再提高一些。

调味食品这一板块的营收同比增长17.89%,来源于上海葱油这个第二大单品放量;而调味配料的营收同比增长13.6%,来源于下游调味品、食品加工客户粘性较强,且定制需求稳健。

二季度的在建工程环比增长116.88%,主要是仲景食品的产业园一期项目的投入增加。

这个产业园一期,当前主体建设基本完工,目前处于设备安装和装修等阶段,预计在今年下半年会陆续投产。

若实现完全投产,则可形成年产6000万瓶调味酱和年产6000万瓶香菇蚝油的生产规模。

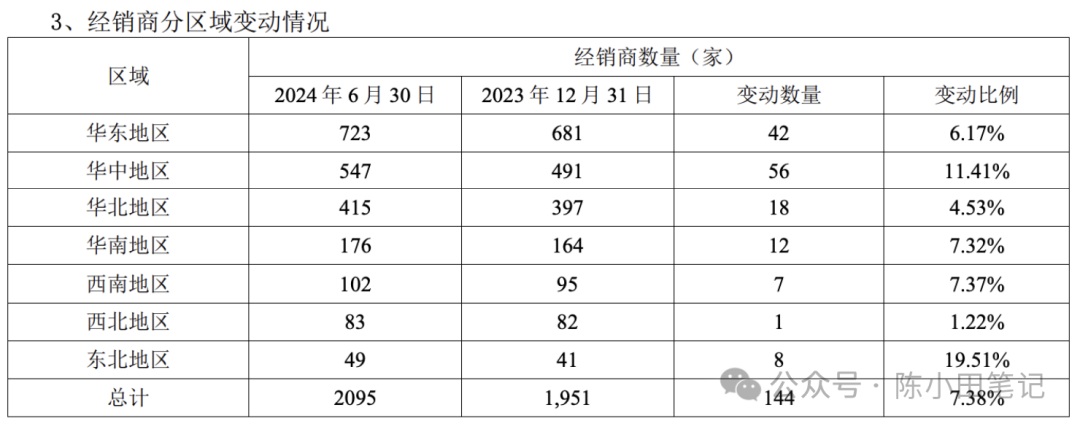

从经销商数量来看,属于稳健增长的趋势。仲景食品在线下的布局也在进一步的扩张。

无论是调味食品行业,还是调味配料行业,市场空间足够大,且当下整个市场的容量依旧在增长。

但行业内部竞争比较激烈。整体呈现出升级化、多元化、健康化的趋势,且这里面的企业之间,基本没有特别大的竞争优势。

如果毛估估今年净利润在2亿左右,现在pettm在20倍左右,市值是37亿左右,或许可以开始考虑建仓。

但当前大环境不景气,消费企业总体表现都不大好,对于仲景没有很强的护城河,未来一旦业绩不及预期,就会出现大跌。

这一点还是需要警惕。

仲景食品的财务数据算是很漂亮的那种,总资产负债率基本在10%左右,负债率近乎没有,最主要是现金流还贼好。销售收现率和经营现金比,基本常年在100%以上。

但市场衡量一家企业最简单粗暴的方式就是业绩增速,一旦业绩增速不急预期,就会来一根大棒。

8月2日开盘,直接跳空,最大跌幅接近8%,截至收盘也有6%的跌幅。

......

明天有一只新债可申购-汇成转债,我会选择顶格打。

1、正股情况:正股汇成股份,是集成电路高端先进封装测试服务商,目前聚焦于显示驱动芯片领域。主营业务以前段金凸块制造(Gold Bumping)为核心,并综合晶圆测试(CP)及后段玻璃覆晶封装(COG)和薄膜覆晶封装(COF)环节,形成显示驱动芯片全制程封装测试综合服务能力。

所封装测试的芯片系日常使用的智能手机、智能穿戴、高清电视、笔记本电脑、平板电脑等各类终端产品得以实现画面显示的核心部件。

从最新一季度的财务数据来看,总资产负债率在15%左右,其中有息负债率在10%以内。现金流也很不错。可转债的总体安全性还是不错的。

2、转债情况:发行规模11.487亿,预计实际流通规模9.1亿,评级AA-,所属电子-半导体-集成电路封测行业。

3、价格测算:按照当前转股价值97.01来测算,上市合理价格在110-110元左右。

PS.

当前美元债lof(501300)的溢价率有所提高,在7%左右,流动性暂时也没啥问题,我会继续场外单账户参与。

$仲景食品(SZ300908)$$汇成转债(SH118049)$$美元债LOF(SH501300)$

本文作者可以追加内容哦 !